正文

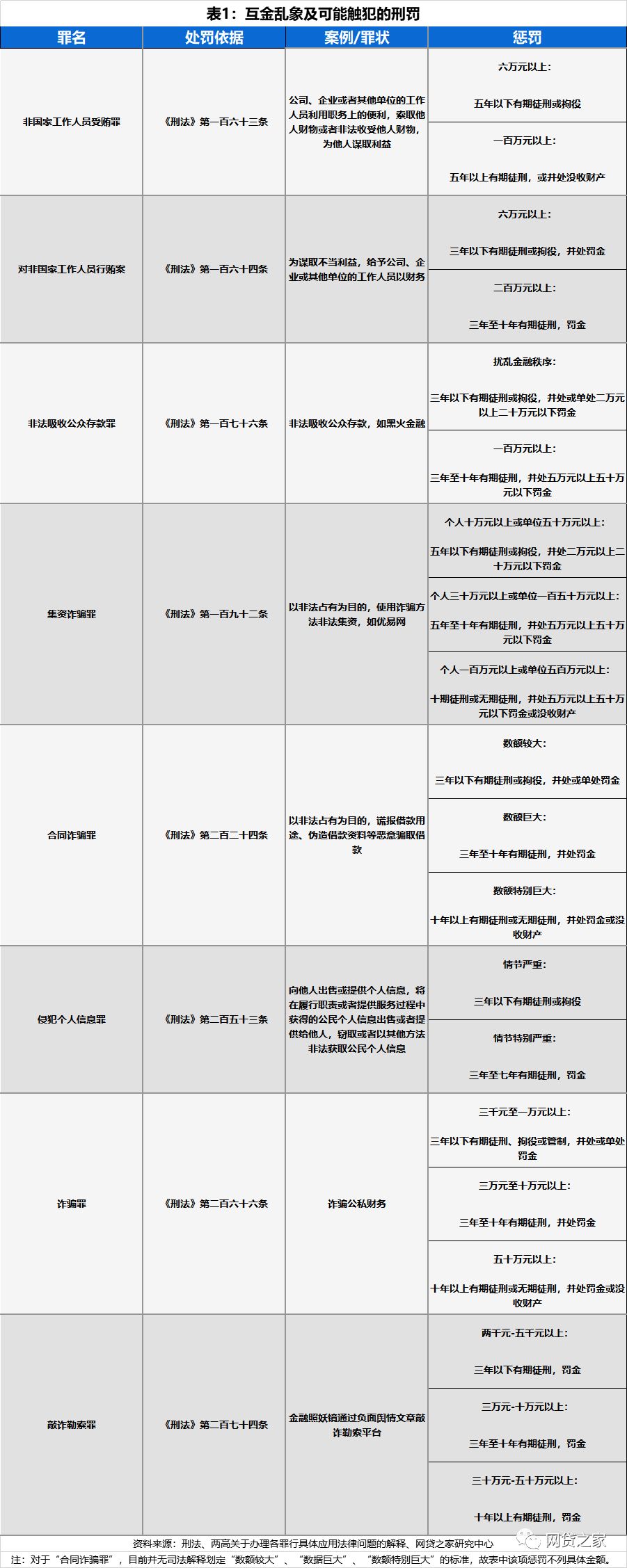

1、触犯刑法涉嫌犯罪

触犯刑法不同法条,将有不同罪名予以制裁。其中,内外勾结可能会涉及多项罪名,比如放款公司内部工作人员收取好处费违规放贷,可能涉嫌触犯“非国家工作人员受贿罪”;而借款人以虚假资料骗取借款可能涉嫌触犯“合同诈骗罪”或“诈骗罪”。而网贷行业几家头部机构曾公开说明平台因借款人勾结内部工作人员骗贷造成损失的情形,其中做出诉讼裁决的一家平台犯罪人员已被拘役。

对于网贷平台,以是否以非法占有为目的区分,可能涉嫌触犯“非法吸收公众罪”或“集资诈骗罪”。无论是非法获取还是合法获取的个人信息,非法倒卖都将面临侵犯个人信息罪的惩罚。

通过写黑文找平台以金钱消灾的自媒体金融照妖镜运营者触犯“敲诈勒索罪”,被判三年六个月。

2、违反广告法将面临工商处罚

广告法对互金行业乱象的打击重点多集中在:(1)使用绝对化用语;(2)使用或者变相使用国家机关的名义,比如广告宣传时发布含有“政府背景”、“政府准公共服务平台”、“在当地人民政府金融办公室支持下”等类似内容;(3)对未来效果、收益或者相关的情况作出保证性承诺,比如广告中宣传收益率;(4)使用不符合产品风险收益特性的措辞。比如互金企业在广告中使用“资金安全保障”、“本息保障”等明示或者暗示保本或者保收益的词汇;(5)发布虚假广告,比如互金企业宣传抵押理财产品 “层层过滤,实物抵押零风险”,但无相关证据证明“实物抵押零风险”;(6)利用受益者的名义或者形象,比如利用学术机构、行业协会、专业人士、受益者的名义或者形象作推荐、证明。

3、触犯其他法规将面临行政处罚

针对平台、借款人、催收方、媒体方及流量方,也有部分法律法规约束其行为,例举如下:

由以上可见,网贷行业已经具备法制基础约束假标、自融及骗贷行为,“扫黑除恶”中也重点打击了暴力催收现象,网信办、新闻出版总署也对新闻资讯采编、发布提出了规范,刑法设有侵犯个人信息罚禁止隐私数据交易,互金行业监管机构也一定程度提出了助贷规范,然而受互联网金融业态的多样性、业务模式复杂性及涉众广泛性等多重因素影响,互金法规建设尚有待完善:

1、平台:出台良性退出指引、不良资产处置办法、反洗钱落地方案

虽然目前已有多地互联网金融协会出台了退出指引,但其对平台的约束及指导价值有待加强。建议从国家监管层面给出统一的退出指引,并且加强落地方案可执行性,比如如何划分平台及股东在退出中的责任、如何保障退出中金融消费者合法权益等。

不良资产处置方面,由于金融资产管理公司依法可接受非金融机构所有的不良资产或者金融机构受托管理的法人及自然人不良债权,而网贷机构资产多属小额个贷,所以金融资产管理公司接受网贷机构的个人债权、个人债权批量转让,还需监管机构完善法规,扫除业务政策障碍。

互金行业的反洗钱管理办法虽已出台,但落地有待推进,比如落实监管科技在网络监测平台的应用,督促更多互金从业机构接入监测平台,包括互金从业机构的总部及分支机构。通过监测互金机构资金流向,防范关联融资和变相自融。

2、借款人:出台失信惩戒管理办法

目前,部分平台正积极上报逃废债借款人名单,为加大政策效力,建议监管从法律层面出台管理办法,为依法制裁借款人失信行为提供法律依据。另外,根据互金业务的特殊性及复杂性,明确合同诈骗罪、诈骗罪及骗取贷款罪的不同适用情形。

3、催收公司:加强催收资质管理

对于催收,首先要对催收公司提出资质门槛,提高催收从业人员整体水平。而对于暴力催收,目前并没有专门的法律文件,一般是执法机构针对暴力催收行为参照刑法处罚,比如非法拘禁罪,侮辱罪,故意伤害罪等。建议针对催收行业出台法律法规,为合法催收指明方向;打击暴力催收的同时,减少对正常合规催收的误伤。

4、媒体:完善黑媒处罚机制

对于媒体的法律规范已经相对较多,需要媒体人提高职业操守。同时,完善对黑媒的处罚机制,将新闻行业内违反诚实信用原则的行为纳入整治范围,并加大处罚力度,提高媒体违规成本。

5、流量方:征信市场化、完善个人信息保护、助贷合规化

我国征信依然以央行征信为主,百行征信等市场化征信尚处于发展阶段。建议出台法规加快征信市场化运作,从而降低征信数据非法买卖交易需求。

目前已经有较多的法律法规规范个人信息保护,但加强个人信息保护除了需要加强个人隐私数据保护外,还要健全侵权举证渠道,提供举证帮助,比如追踪信息泄露于哪一环节等。

部分流量方在巨大的利益驱使下,不惜“以惩罚换金钱”,为超利贷、高利贷平台导流。而搜索引擎、视频网站以及社交媒体对流量定价也一路攀升。流量天价的背后,可能是因为部分流量平台为不合规业务开展助贷服务,比如持牌机构或无牌机构通过流量方投放广告,将用户引导至违规产品。建议从源头上加强贷款类应用管理,比如贷款业务开展实行牌照制,贷款类APP上线实行备案制;另外,流量方加强对合作机构资质审查,识别违规马甲平台等。