正文

小汪@添信并购汪在

200节线上课

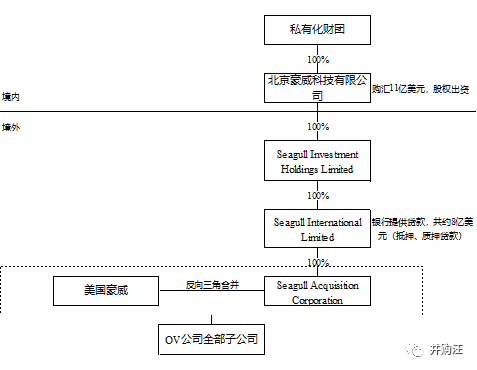

报告中提到,通过成立并购基金并在海外进行债务融资,是我国国内上市公司在海外收购的主要筹资形式。风险隔离以及海外融资的低成本,是采用这种筹资模式的重要原因。在这一案例中即是如此。

同时,交易采取了“反三角”式合并,实现债务的下沉。

在北京豪威支付完股权转让款19亿美元之后,北京豪威的三级子公司Seagull Acquisition Corporation被美国豪威反向吸收合并,北京豪威成为

Seagull International的子公司。

反三角式合并之后,

Seagull International 向银行偿还了 2 亿美元贷款本金及利息,

2017 年 2月签订协议,由

美国豪威受让总计 6 亿美元贷款,承担还款义务。

这是一个LBO性质的私有化交易。

LBO指的是通过大量运用杠杆对公司进行收购,和举债收购最大的区别就是,LBO所借债务最后将由被收购公司承担。LBO的方案讲解及案例解析都在我们的

200节线上课

中,感兴趣的小伙伴欢迎参考

200节线上课

。

2016年1月28日,豪威从美国纳斯达克交易所摘牌。摘牌前一日,

豪威收盘价为29.38美元/股

,总市值为176,113.94万美元,市盈率18.86倍。

按照豪威截至2015年12月31日的归属于母公司所有者权益122,603.44万美元计算,其市净率为1.44倍。

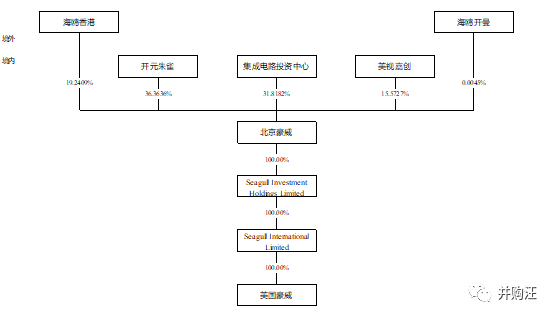

私有化完成后,并购基金北京豪威的股权结构如下:

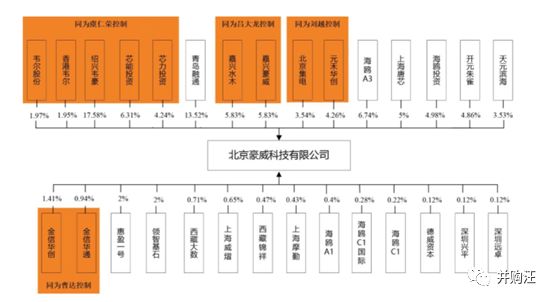

私有化完成之后,北京豪威经历了多次股权转让和增资

,截至本次交易草案,持股比例较高的几位控股股东分别是绍兴伟豪:17.58%,青岛融通:13.52%,海鸥A3:6.74%,其中虞任荣通过绍兴伟豪、香港韦尔等合计持有北京豪威32.05%的股份。

最终股权结构图如下:

在OmniVision私有化完成10个月之后,北京君正于2016年12月2日发布重组预案,拟以120亿元作价收购北京豪威100%股权,同时作价26.22亿元收购思比科94.2857%股权。

然而在2017年3月27日晚,北京君正发布《重大资产重组进展公告》,称公司正在进行的重组方案“预计无法继续推进。随后交易宣布终止。

小汪@添信并购汪在以前的文章中也分析过,北京君正交易终止的原因,主要是因为再融资新规的出台,影响了上市公司的“锁价配融”,使上市公司缺乏了利益协调的机制。

在北京君正公布的交易方案中,募集配套总额为不超过21.55亿元,发行价格为30.47元/股。募集配套资金认购方包括北京君正的实际控制人李杰以及刘强、豪威的员工持股计划等等。而当时北京君正停牌的价格为44元/股。

锁价配融主要目的一是绑定标的美国豪威的员工,对境外标的员工及管理层的利益和诉求进行安排;二是在发行股份购买资产后,巩固实控人对于上市公司的控制权。

如果不考虑募集配套资金,交易完成后北京君正实控人刘强和李杰合计持股比例将下降至10.3%。

而并购基金出资人奥视嘉创及其关联方、开元朱雀及其关联方、珠海融锋、嘉兴水木及其关联方持有北京君正总股本分别为9.30%、9.30%、9.07%、8.97%,不仅与刘强、李杰出资比例接近,而且均高于刘强、李杰单独持有股份占上市公司总股本的比例。

如果刘强和李杰不参与配融,北京君正控制权稳定性存疑。

而在发行股份购买资产交易中,监管高度重视上市公司的股权结构稳定。一般来说,交易完成后,控股股东与第二大股东的持股比例需相差7个百分点以上。

然而,今年2月再融资新规出台。再融资新规下,配融的定价基准日只能是发行期首日。这一交易的配融需要改变定价方式。

定价基准日的改变,将使得本次交易的利益平衡难以达到。谁也无法预测复牌后,上市公司的股价会如何。那么,谁也无法预测控股股东参与配融的成本如何。

如果刘强和李杰不参与配融,北京君正控制权稳定性存疑。如果参与配融,在无法锁价的情况下李杰以及刘强通过认购募配来巩固控制权的成本将会大幅度增加。

因此北京君正收购豪威的交易无奈终止。

小汪@添信并购汪这里要特别强调。在北京君正收购北京豪威的时候,上市公司控制权的稳定是一个难题。当时不少交易因为这一难题遗憾地终止了。但近期并购政策已有较大调整,在配融规则改变之后,上市公司控制权稳定变得更容易,类似此交易的大体量并购也可以操作了。并购监管转向后,哪些方案又好做了,哪些并购可以推进了,

200节线上课

里都有讲解。

监管环境历来是影响交易成本的重要因素,对监管动向、边界变化的把握是投行人/投资人所需的重要能力,

200节线上课

是市面上少见的紧跟市场动向,系统性梳理资本市场生态变迁、制度经济、套利机制、合规机制等内容的课程,监管也有周期有轮回,以史为鉴才能更好的把握未来。

北京君正收购北京豪威宣布终止之后,上市公司韦尔股份,成为豪威的下一个买家。