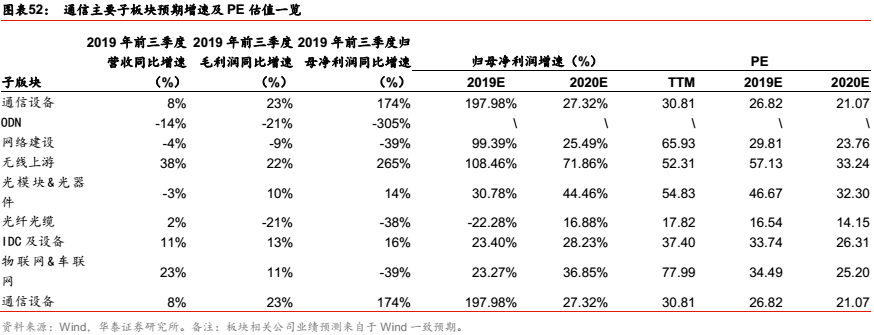

正文

个股表现方面,年初至今涨幅居前个股所表现的特点为:高景气行业(云计算、视讯)业

绩持续超预期,这以亿联网络(+77.57%)和星网锐捷(+88.77%)为代表;行业拐点改善下成长确立的龙头,这以天线及滤波器行业的武汉凡谷(+212.82%)以及通信设备领域的中兴通讯(+60.08%)为代表;公司拐点叠加新业务拓展,打开成长空间,这以新易盛(+82.17%)为代表。

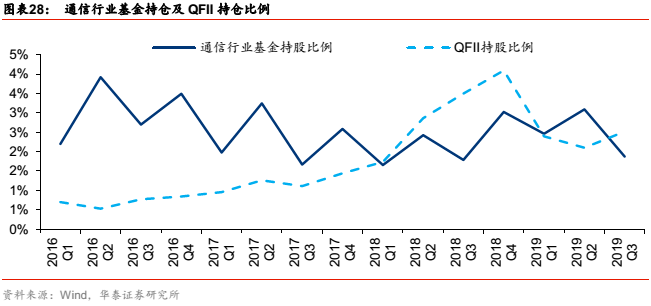

机构持仓方面,QFII持仓自2016年Q1以来呈现出总体增长的趋势,基金持仓比例则呈

现出波动的状态。结合2019年三季报数据,QFII持股比例最多的为海能达,基金持股比例最多的为亿联网络;截止2019年11月21日,陆港通持股占自有流通股比例最高的前三只个股分别为亿联网络、中际旭创、光环新网。

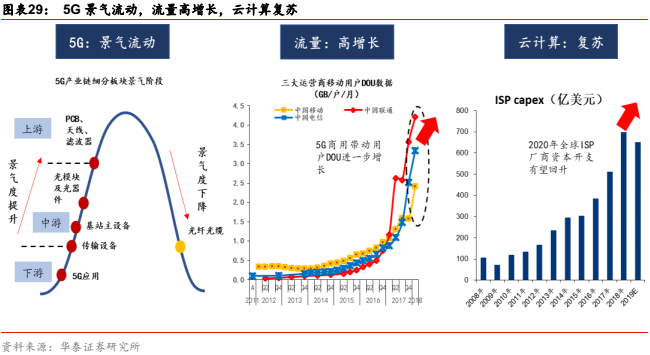

站在当前时点展望2020年通信行业发展,我们认为:1)5G方面,2020年5G规模建设

启动,产业链一片繁荣,景气度从上游滤波器、天线向中游光模块及器件、通信设备传导,最终传导至应用侧。2)流量方面,随着5G网络规模部署,5G用户渗透率提升,网络流量将快速增长。3)云计算的渗透率将进一步提升,同时ISP厂商基于新应用的前瞻布局、竞争格局波动下竞争策略的动态调整,有望加大对于基础设施的投入,云计算产业链复苏。

2.1 5G的仲夏:

资本开支提升,无线投资主导,明年下半年5G或规模商用

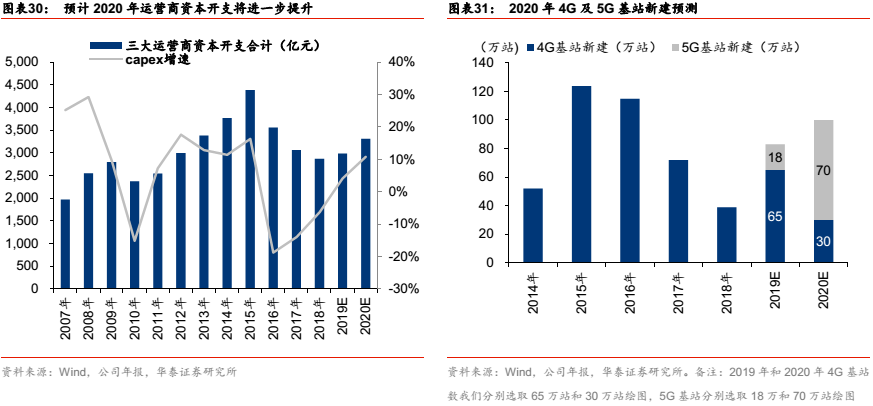

总量上,我们认为2020年将是5G规模建设开启之年,在网络建设带动下,运营商资本开支有望进一步提升,我们预计2020年三大运营商资本开支合计增速在5%~15%之间。

结构上,我们预计无线侧投资或将占据主导,参考4G时期,在无线侧建设高峰期,无线网络投资占总投资比例约在45%左右。

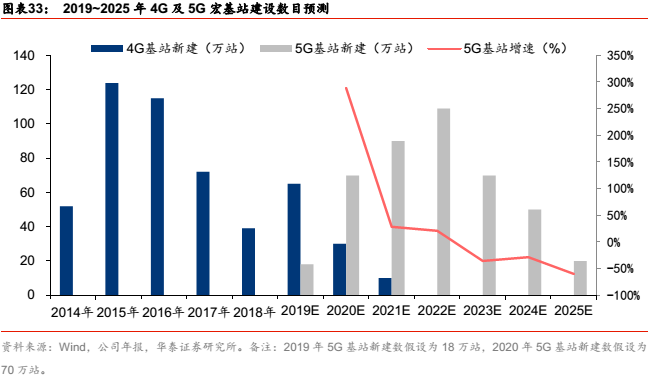

我们预计明年5G基站建设总数在60~80万站,4G基站建设总数相较2019年有所下滑,约为20~40万站。

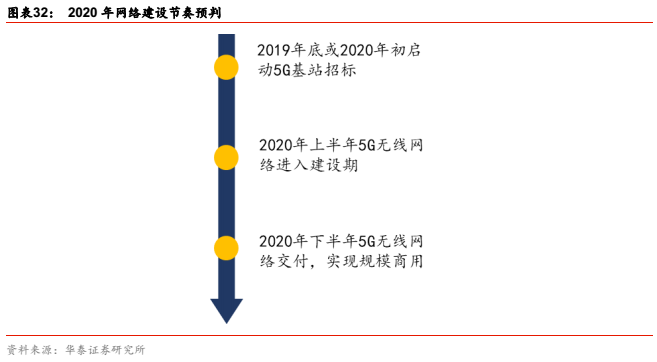

网络建设节奏上,我们预计

2019年底或2020年初5G基站首次招标有望启动,2020年上半年为网络建设高峰期,2020年下半年或将实现规模商用。

2.1.1 5G无线网络:2020年5G新建基站数目有望大幅提升

我们预计5G周期,宏基站建设数目与4G接近, 2020~2022年为无线网络建设的高峰期。

我们预计2019年三大运营商5G基站建设规模在13~18万站, 2020年三大运营商 5G基站新建规模将大幅提升,我们预计在60~80万站之间。

另一方面,我们预计2020 年4G基站新建数同比2019年或将有所下滑,部分新增4G投资主要用于扩容和物联网需求,我们预计2020年4G基站建设数目为20~40万站,中位数为30万站。

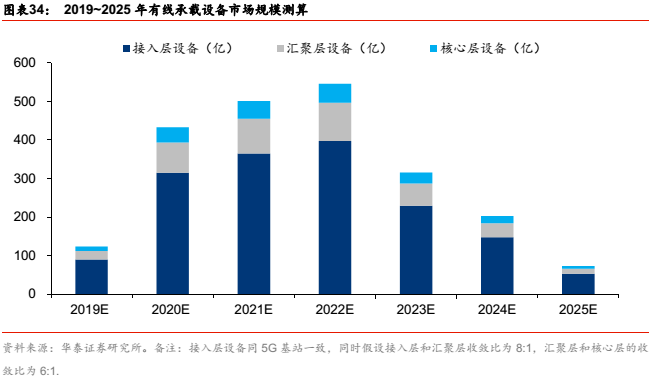

2.1.2 5G有线网络:2020年5G传输设备需求将显著提升

传输设备投资是有线网络投资中的重要一部分,2020年5G网络规模建设将带动传输设备

需求快速提升,我们预计2020年5G相关传输设备投资总金额约为433亿,同比增长250%。

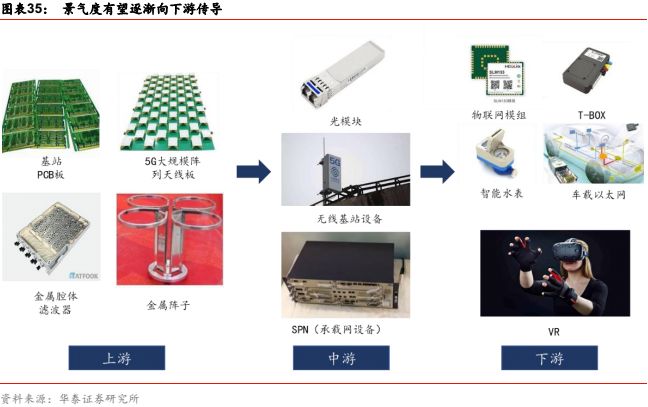

2.1.3 5G子板块:景气度有望从行业上游向下游逐渐传导

我们认为随着5G规模建设的启动,上游环节将进入收获期,中下游环节的光模块及光器件、无线设备以及传输设备等子领域的景气度将逐渐提升。而进入2020年下半年随着5G

网络规模商用启动,应用侧的需求将逐渐显现,以车联网、工业互联网、VR/AR 等为代表的应用场景有望从梦想照进现实。

5G的到来,将进一步推动云VR/AR、车联网、智能制造、智慧城市、无线医疗、社交网络、无线家庭娱乐等应用场景的快速发展。

在云VR/AR领域,包括游戏、视频直播、娱乐、教育、远程办公等多种细分场景。由于VA/VR需要大量数据处理,5G技术的进步显著提高了云服务访问速度,若将这些数据处理转移到云端,将大幅降低设备成本。此外,根据赛迪研究院发布的《2018 年VR/AR市场数据》报告显示,2018年,我国VR/AR市场规模为80.10亿元,增长率为76.50%,预计到2021年,其市场规模将达到544.50亿元,年均增长率为95.20%。

在车联网领域,汽车的远程驾驶、编队行驶、自动驾驶、传感器数据众包等都需要安全、可靠、低时延、高带宽的网络传输支持,5G技术的进步,使其成为可能。

根据新华网同赛迪顾问联合发布的《车联网产业发展报告2019》预计,随着2020年5G技术的推广应用、V2X 技术发展、用户增值付费提升等因素,市场将迎来进一步增长,增速预计超过60%,到2021年我国车联网市场规模将超过千亿元。

在智能制造领域,5G安全、可靠、低时延、高带宽的优势将使得无线解决方案在智能制造领域的应用更为广阔,包括无线工业相机、工业传感器、远程控制、状态监控、资产跟

踪、云化AGV、物流和库存监控、无线机器人、无线云化PLC等。根据中国智能制造系统解决方案供应商联盟数据显示,2018年,智能制造系统解决方案市场规模达1,560亿元,同比增长21.9%。5G时代的到来,将进一步推动智能制造业的快速发展。

2.2 云化的初春:

云计算产业链景气复苏叠加云网融合深化

2.2.1 云计算产业链:上游企业盈利改善,行业复苏现端倪

2019年Q3以CPU、BMC、服务器为代表的云计算上游环节相关企业的经营展现出改善的趋势,我们认为全球云计算行业或将迎来复苏。

5G有望加速云计算渗透率提升。

5G的商用将带来两点变化:1)连接数目的增长导致网络流量快速提升,对于算力的需求进一步提升;2)5G网络将带来单位比特成本的下降。

两者分别从需求端(云计算解决算力问题)和成本端(网络能力提升,资费下降降低云计算成本)为云计算渗透率的进一步提升奠定了基础。

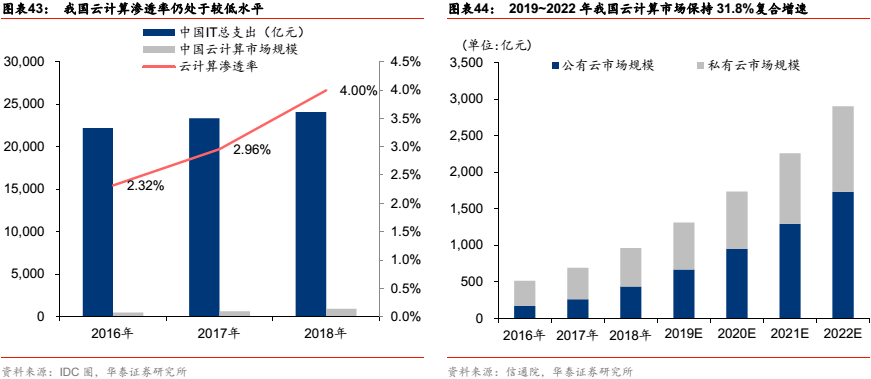

根据中国信通院《云计算发展白皮书(2018 年)》, 2018年我国云计算市场规模达到962.8亿,同比增长39.2%,预计2019~2022年仍将保持高速增长,到2022年市场规模达到2,903亿元,复合增速为31.8%。

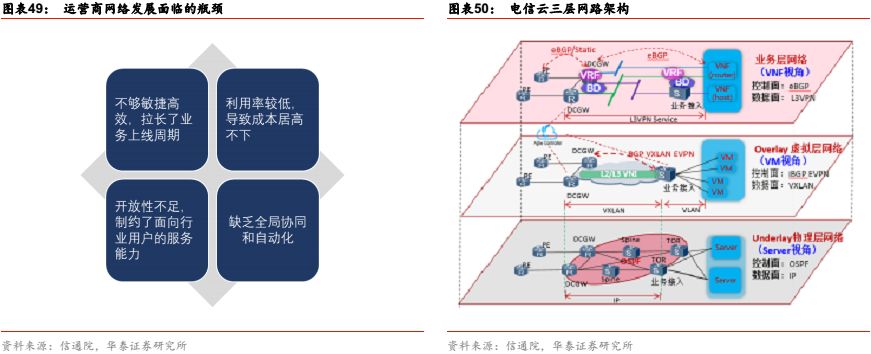

云计算将成为重构通信网络的重要手段。

传统电信网络是刚性固化的,更加关注网络的底

层传送能力而忽略了网络向上层应用和业务的开放,使得业务很难灵活调用网络能力。5G时期业务的复杂性和多样性进一步放大了原有网络存在的问题,传统网络亟待重构。云计算技术将提升网络的响应效率、可靠性和单位容量,在5G时期通信网络的重构中将发挥重要的作用。网络云化将成为5G时期的重要特征之一。

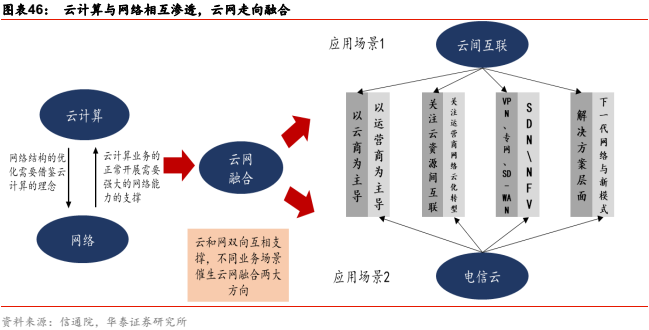

最终云计算和网络将走向融合,即云网融合。

云计算业务的开展需要强大的网络能力支撑,

网络资源的优化同样需要借鉴云计算的理念。在5G时期,网络能力提升有望加速云计算渗透率提升,而云计算作为解决5G面向复杂业务需求时的重要手段将更多的被使用,最终实现云网融合。

云网融合包含两种模式:云间互联(混合云)和电信云。

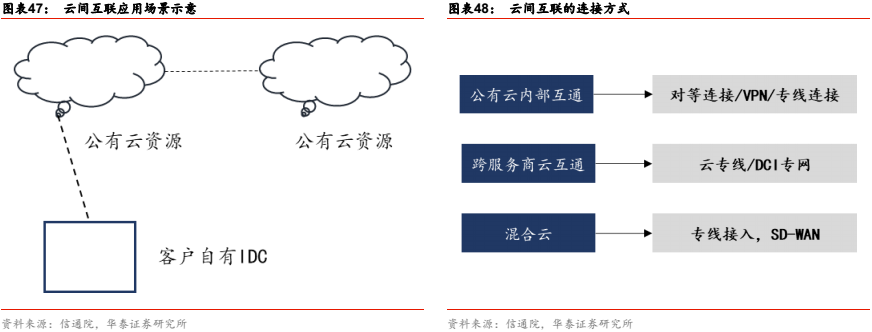

云间互联是指随着云计算产业成熟度日渐提升和业务多样化带来的多云(或数据中心)之

间的互联互通,具体场景包括公有云内部互通,混合云和跨云服务提供商的公有云互通。商业模式目前偏向于提供互联解决方案,包括方案设计、配套软硬件开发等。产业链方面,参与方包括云商(阿里、AWS、微软)、网络设备商(华为、新华三、浪潮)、软件公司(VMware、红帽)。

相比之下,电信云则更加关注运营商网络的云化转型,实现运营商网络的软化和云化。电

信云是指以云化网络架构为基础,以NFV、SDN为主要技术,以构建一张资源可全局调度、能力可全面开放、容量可弹性伸缩、架构可灵活调整的下一代网络为目的的云化平台。

电信云的架构:采用“核心节点-边缘节点”两级数据中心的组网方案,在实际部署中,不同运营商可根据自身网络基础、数据中心规划等因素灵活分解为多层次分布式组网形态。

商业模式及产业链:电信云的核心节点从资源池形态和规模上与私有云类似,运营商自用数据中心的建设将带动对于 IT 及网络设备(服务器、交换机)的需求。

综上, 基于5G商用带动下云计算产业链复苏及云计算和网络深度融合带来新需求新模式,

我们认为云计算产业链有望迎来成长的初春。

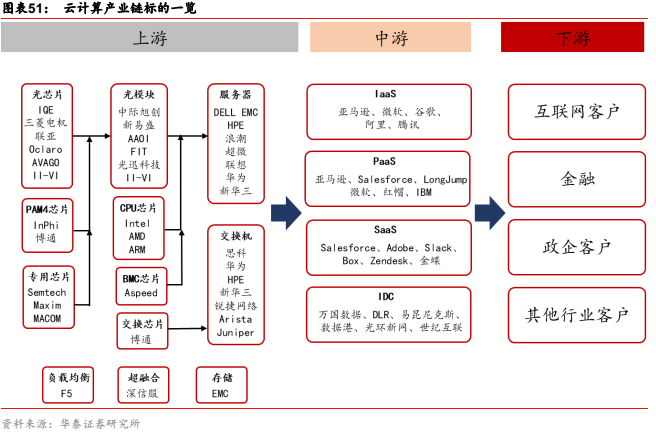

细分板块策略方面, 我们重点推荐3个景气的方向和3个可期待的主题。景气的方向包括

光模块及光器件、IDC及网络设备、物联网及车联网。可期待的主题包括自主可控、军工信息化、工业互联网。

3.1 光模块:

5G吹响行业复苏号角,云计算锦上添花

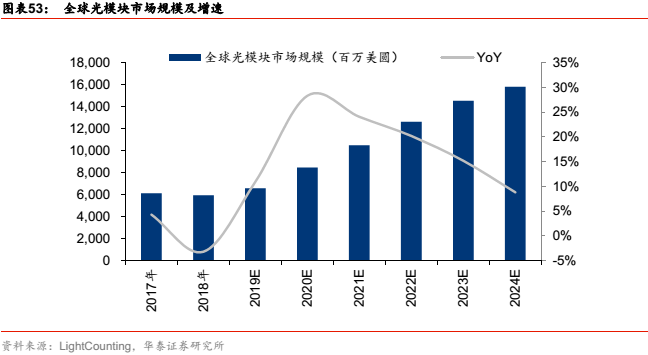

根据LightCounting预测, 受益于5G网络建设以及数据中心市场需求回暖,预计2020年

全球光模块市场规模将达到84.64亿美元,同比增长28.34%。

电信市场方面,2020年在5G网络建设的带动下,电信光模块市场或将全面复苏。

根据Lightcounting预测,2020年全球无线网络应用的光模块市场规模有望达到7.9亿美元,同比增长92.83%,中国网络建设将是主要驱动力。

我们预计2020年中国5G前传光模块总需求约为1008万只(2019 年约为300万只),对应市场规模34.9亿元。

数据中心市场方面,下游客户库存去化告一段落,随着资本开支回暖,数通100G市场景气复苏,而 400G商用化也有望在2020年持续取得突破。结合我们产业链调研及测算,我们预计 2020年全球100G光模块出货量将同比增长25%,对应875万只,价格降幅预计在 10%~15%(2019年100G均价约为150美金);而400G光模块出货量预计在50万~80万只,价格预计在600美金左右。

3.1.1 电信光模块市场:受益于 5G 商用网络建设,景气显著提升

2020年我国5G网络规模建设启动,带动电信光模块市场景气显著提升。我们预计在5G

建设周期(2019年~2025年)我国5G前传光模块的总需求量为6145万只,对应市场规模为254亿。

我们预计2020~2022年是行业景气提升的阶段,出货量和市场规模随着网络建设规模(基

站数)的增长而增加。ASP则由于组网方式的不同(网络建设后期C-RAN占比逐渐提升),将在2021年达到峰值。因此我们预计2020~2021年是电信光模块市场最好的投资窗口期,2020年行业规模增速最大(+285%), 2021年尽管行业增速放缓(+68%),但ASP提升。