正文

6月23日公司公告称,为恢复川化股份盈利能力和降低退市风险,川化股份自2016 年7月开展贸易性经营活动,

川化股份主营业务由化肥、化学产品的生产与销售变更为大宗商品的国内贸易。

也就是说,川化股份去年7月份变更了主营业务,然后公司发奋图强,硬生生的开拓贸易业务,并且半年之内把新增的贸易业务从零做到15.47亿营收

,当年总营收高达18.12亿。

(来源:2016年公司财报)

公司营业外收入也达到近7个亿,而营业外支出仅为2个亿。

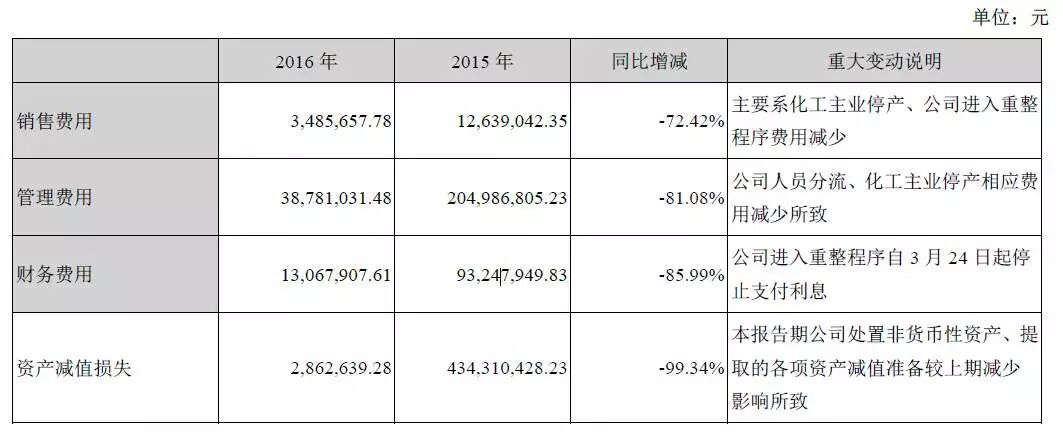

在业绩暴增的同时,公司的销售费用、管理费用和财务费用全线暴跌

,降幅高达70%-80%。

(来源:2016年公司财报)

营收暴增,费用暴跌,销售净利率高达47.75%,业绩闪闪发光,川化股份有什么秘密武器?幸运的是,川化股份没有藏着掖着。

在6月23日公告中,川化股份称,“公司在化工贸易业务方面具备的核心竞争力主要体现在资源优势以及品牌效应、资金优势、人才储备、风险管理等方面。”

其中最值得关注的是公司的人才储备。

根据川化股份年报,

截至2016年底,公司员工总人数18人

,其中销售人员10人、财务人员3人、行政人员5人;研究生学历2人,本科学历12人,大专学历4人。

(来源:2016年公司财报)

就是这18个人,用半年时间,把营收做到16个亿,平均下来每个人贡献了近1个亿。——的确是人才!

这么厉害的抢手的人才,公司给的薪资一定很高吧?恰恰相反。

2016年,川化股份董事长杨跃税前年薪才23万,其他董监高薪水都比他低。薪资这么低,股权一定很高吧?也不是,包括董事长在内的董监高不持有公司1股股票。

这还不算完。截止年报公布日,公司董事、监事和高级管理人员的报酬还没有全额发放。

公司到底有什么魔法让这些“老黄牛”只拉磨不吃草?

这么厉害 为啥还要上市呢?

有如此闪闪发光的业绩和效率,川化股份为何要恢复上市,让他人分享呢?华为、老干妈都不想让人来分享胜利果实啊。

这家公司只是看起来像一块儿肥肉而已,实际上并不是。

先看一个令人震惊的数字:2016年川化股份存货金额为0。公司的解释是:“报告期内,主要采用“以销定采”的方式,在获取下游客户需求后,根据下游客户的需求量及价格预期,通过自有渠道与上游供应商匹配,结合交易规模、付款条件及下游客户的价格预期等因素,敲定采购供应商及相应的采购量及价格。”

以销定采,其实就相当于给买卖双方牵牵头,业务毛利率注定不会太高。

数据显示,2016年公司贸易业务毛利率仅为3.26%,整体公司毛利率仅为3.17%。2017年一季度,公司整体毛利率已经下降至1.94%。

这种毛利率跟公司之前基本没啥区别,即使A股市场投资者钱多人傻,也不会给它太高估值。

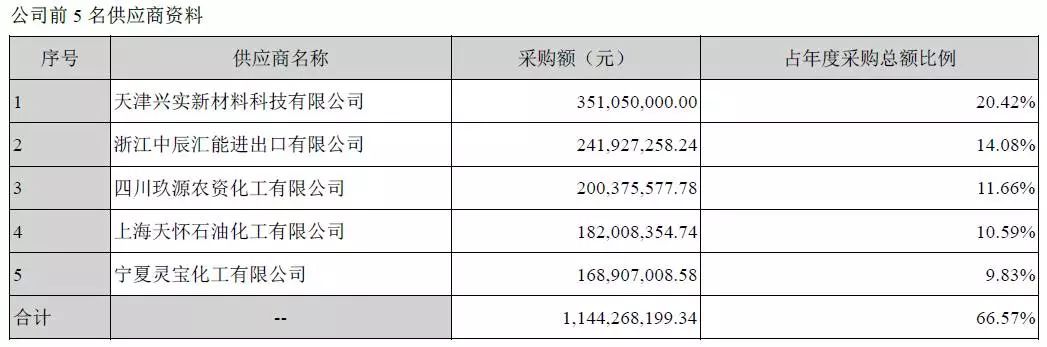

除此之外,川化股份客户和供应商过于集中,其中前5大客户贡献了64.07%的营收,前5大供应商贡献了66.57%的采购额。

(来源:2016年公司财报)