正文

对于“借贷性质的债权类不良资产”, 正式发布的资管新规中已明确禁止“直接”投资商业银行信贷资产, 但并未禁止“间接”投资商业银行信贷资产。我们认为, 资管新规下不应当禁止私募基金从金融资产管理公司或地方资产管理公司处直接或间接受让借贷性质的不良资产或其收益权。

我们理解, 基金业协会限制私募基金投资“借贷性质资产”的本意为“私募基金的投资不应是借贷活动”, 而私募基金从金融资产管理公司或地方资产管理公司处直接或间接受让借贷性质的不良资产或其收益权这种方式与私募基金从事借贷活动也存在本质区别。该等区别主要体现在以下几个方面: (1)在借贷活动中, 贷款人与借款人直接形成借贷关系, 而在私募基金受让不良资产时, 与转让人形成的是债权债务转让关系; (2)私募基金受让不良资产后, 其主要承担催收、财产保全、起诉、与债务人达成和解、债务重组等职责, 并非直接在借贷活动中担任贷款人角色; (3)由于不良资产的收回存在风险, 私募基金受让不良资产通常会重新定价, 且往往会进行债务重组及执行担保物等安排, 并以此获得投资收益。

因此, 我们理解, 私募基金参与不良资产的收购和处置整体上应属于私募基金获取风险性投资收益的投资活动, 与贷款人放贷时更多考虑收回本金和固定利息有所差异。对于私募基金受让“借贷性质的债权类不良资产”的投资行为, 不应仅因其底层资产属于借贷性质而一刀切地禁止。考虑到近期市场上不良资产处置的压力, 应当鼓励私募基金更多地参与到不良资产二级市场转让业务中, 发挥私募基金资金优势和专业化经营的特点, 共同化解当前市场上不良资产处置的压力。

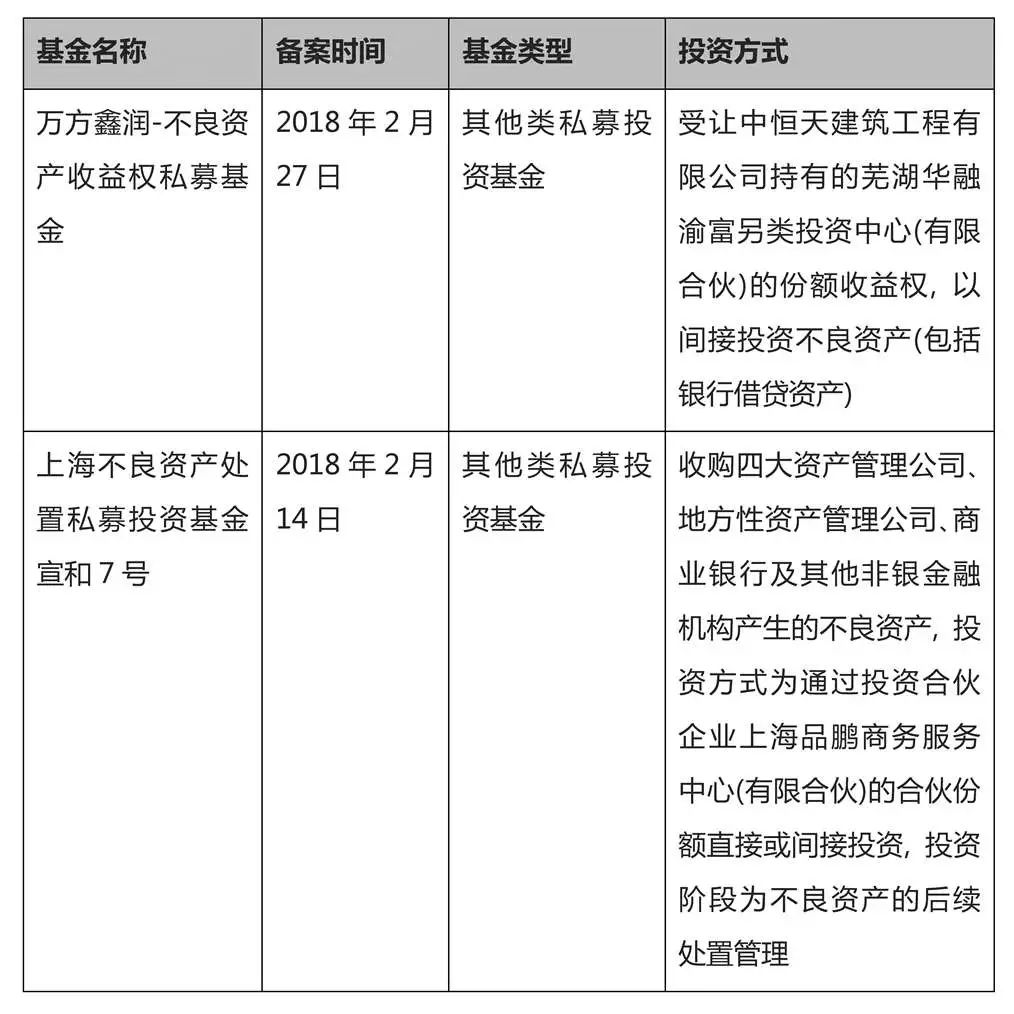

从基金业协会及相关公司网站上公示的信息来看, 在《备案须知》发布后, 亦有以投资不良资产的私募基金获得备案, 列举如下:

三、通过“股+债”、可转债等夹层方式进行投资