正文

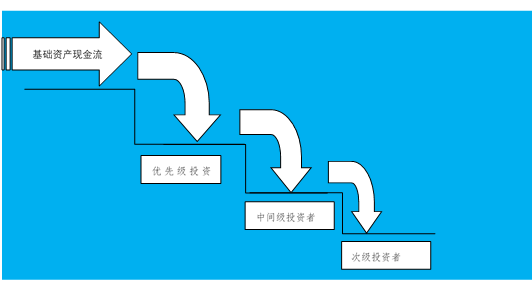

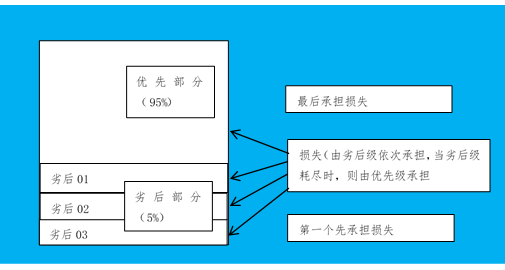

优先与次级结构是指将资产池分成两个种类,即优先级(或称为高级债券)和次级部分(或称为次级债券),或将资产池在上述两个种类的基础上细分成更多的种类,在优先级内部或次级内部拆分出更多的分级部分,每个分级部分会有不同的评级并承担不同的信用风险损失。证券化资产池产生的现金流会根据分级情况的不同,按照预先约定的分配规则及顺序对不同级别部分的债券予以本息的偿付。

除上述的拆分方式外,在MBS(抵押支持证券,MORTGAGE-BACKED SECURITIES)中还会将抵押贷款包括的本金和利息部分单独拆分进行出售。

优先与次级结构现金流分配示意图及损失承担示意如下:

实例:在“海印股份信托受益权专项资产管理计划说明书”中,“优先级资产支持证券”指“代表优先于次级资产支持证券获得专项计划利益分配之权利的资产支持证券”;“次级资产支持证券”指“代表劣后于优先级资产支持证券获得专项计划利益分配之权利的资产支持证券”。

针对优先级支持证券海印1、海印2、海印3、海印4和海印5 的预期年收益率分别为6.8%、7.45%、7.8%、8.05%和8.38%,次级支持证券不设预期年收益率。通常针对优先级支持证券,由信用评级机构综合专项计划的基础资产情况、交易结构安排、信用增级措施等因素,评估有关风险,给予较高的信用评级,通常对次级支持证券不予评级。次级支持证券多为原始权益人或原始权益人关联公司认购,并约定在专项计划存续期间不得转让。

经过上述优先级与次级结构的设计,起到对较高档次证券的信用支持作用,次级资产支持证券由原始权益人或关联人持有,承担资产池的第一损失,优先级资产支持证券获得来自于较低档次证券的信用提升,从而起到信用增级的效果。

基础资产池能够产生的现金流总额超额覆盖资产支持证券的本金和利息。一般用超额覆盖倍数来描述增信的强度,超额覆盖倍数或超额覆盖比例是指资产池本金余额超出资产支持证券中优先级资产支持证券本金金额的比例。基础资产产生的未来现金流大于需要支付给资产支持证券投资者的本息,从而增加本息偿付的安全系数。

实例1:在“江苏金茂融资租赁有限公司-金茂一期资产支持专项计划”中,基础资产所产生的未来现金流大于需要支付给投资者的本金。保留超额现金为日后对投资者的本息偿付增加安全系数,次级资产支持证券分配完该期应付的税费和优先级资产支持证券预期支付额后,分配剩余余额。基础资产未来现金流对优先级资产支持证券A1-A3的覆盖倍数为1.12、1.26、2.09,对本金和预期收益保障倍数分别为1.08、1.23、2.05。由此,当专项计划发生损失时,基础资产现金流超覆盖的部分能够为优先级资产专项计划证券的投资人提供风险缓冲,一定程度减少优先级资产专项计划证券投资者的损失。

实例2:在远东三期专项资产管理计划中,初始入池基础资产未偿本金共计250285.43万元,资产支持证券(优先级资产支持证券及次级资产支持证券)发行规模共计241891.50万元。基础资产计划回收现金流本金合计是该期发行证券规模的1.03倍,超出的8393.93万元本金对资产支持证券的偿付形成一定超额覆盖,从而进一步降低了优先级资产支持证券的信用风险。

基础资产池中的资产价值大于发行的资产支持证券的价值,多于的部分用来作为超额抵押,为该资产证券化资产进行信用增级。在设置有超额抵押的资产支持证券中,如果资产支持证券未来的现金流出现问题,最先承受风险损失的是超额抵押部分,从而起到为资产支持证券提供风险缓冲的作业,以保护投资人的原收益。部分证券化产品会约定在证券偿还期间,抵押资产价值下降到预先设定的某一规模时,发行人必须增加抵押资产从而恢复超额抵押状态。

实例:梅赛德斯-奔驰汽车金融公司发行的“速利银丰中国2016年第一期汽车贷款支持证券”就约定每个支付日的目标超额抵押金额为初始起算日的变动后资产池余额的10.77%。一般超额抵押也多用于债权类基础资产,包括各类应收款、租赁租金债权、银行信贷债权等。[

4

]

超额抵押与超额现金流覆盖在实际操作经常组合使用。两者通常较为相似,从基础原理上来讲,都是通过折价购买基础资产的方式,使实际需要支付给优先级资产支持证券持有人的现金流能够得到有效补充,以降低未来现金流出现不能足额支付证券本息的风险。

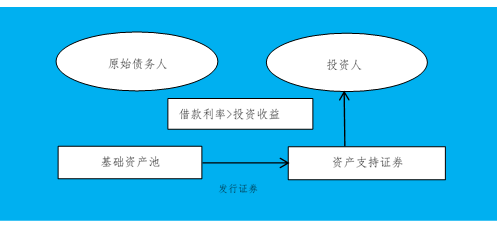

基础资产池现行加权平均利率与优先级资产支持证券预计平均票面利率之间存在一定的超额利差,为优先级资产支持证券提供了一定的信用支持。采用超额利差增信的资产证券化产品会建立相应的利差账户,在产生超额利差时会将相应的现金流存入该账户,当发生违约事件时可通过该账户中的资金对投资者提供一定的风险损失保护。

超额利差增信效果主要取决于入池资产的利率水平,例如个人住房抵押贷款作为基础资产的证券化产品,一般没有超额利差保护,而小贷公司或租赁公司发行的资产证券化产品利差保护相对较高。在信贷资产证券化和小贷公司证券化产品中多会使用超额利差此种增信方式。

实例:在“世联小贷一期资产支持专项计划”中,规定专项计划的超额利差的增信方式为“买卖初始基础资产确定交易对价时,对批发类贷款和先息后本型零售类贷款按15%折现率对未偿本金余额进行折现购买。而对非先息后本型零售类贷款按10%折现率对未偿本金余额进行折现购买,其加权平均年利率在15%上下。另外,在循环购买时,根据基础资产合同标准的约定,资产池项下非先息后本型零售类贷款加权平均不低于12%。因此,相对于折现后未偿本金余额而言,资产池加权平均收益率与优先级资产支持证券预计平均票面利率之间存在一定的超额利差,为优先级资产支持证券提供了一定的信用支持。”

超额利差的增信方式较为适用于既有较为固定利息率的基础资产,针对未来收益权,仅可以根据历史收益率预估未来现金流的基础资产,一是存在历史收益率无法准确预估的问题,二是较难确认差额利差的增信效果,因此在以未来收益权作为证券化基础资产的专项计划中很难见到此种增信方式。