正文

实际发生的故事与SUMCO对硅片产业的预测验证了我们的想法,按照动态分析本轮景气周期预计长达6年。

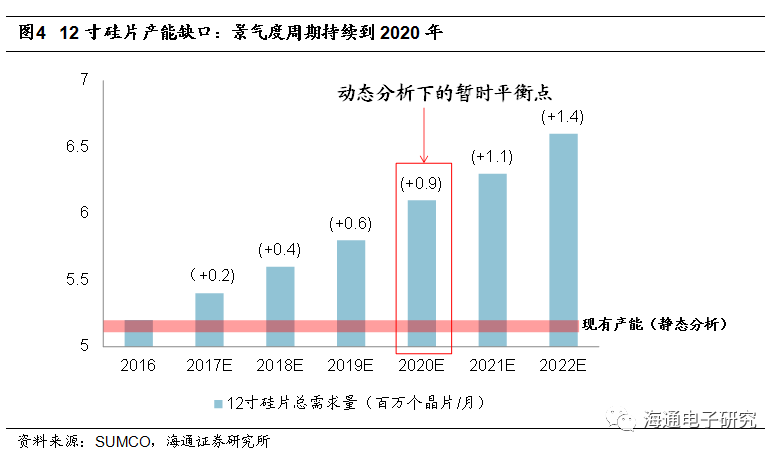

根据SUMCO,到2020年会有1万片/月的产能缺口,而这部分产能缺口会通过BFI的方式解决, BFI最大可以提供月产1万片的产能,完全达产需要1年半的时间,也就是说,最乐观的情况下,2020年是12寸硅片的暂时平衡点。从长期来看,2020年后硅片需求仍将保持较快增长,之后进一步的需求需要通过GFI来弥补。

基于上述逻辑,SUMCO预测2021年后硅片会再度趋紧。也就是说本轮周期预计持续到到2022年,是一轮长达6年的景气度周期,我们深以为然。

我们对12寸市场观点如上,那如何看待8寸市场呢?产能有趋紧趋势,不排除中短期涨价,但是长期来看12寸转产是最大的逻辑,8寸预计长期不存在紧张的可能性。

目前,12寸晶圆紧张态势已经蔓延到8寸晶圆,抬升了8寸硅片涨价的预期。我们认为总的来看,8寸市场存在两个相反的长期趋势:一方面持续的8寸产能转向12寸产能,另一方面汽车电子、IOT迅速拉升8寸硅片需求。

(1)IOT和汽车电子拉动8寸硅片需求。

根据IC Insights,物联网(IoT)和汽车应用将成为2015~2020年间带动晶片销售成长最主要的动能。在这段期间,IoT芯片销售额的复合年增率可望达到13.3%;车用芯片的CAGR则为10.3%。同期整体半导体销售金额的CAGR则为4.3%。2016年物联网相关应用将为半导体产业带来128亿美元销售额,与汽车应用有关的晶片销售额则可望达到229亿美元。而IOT和汽车电子用硅片以8寸为主,预计将显著拉升8村需求。根据SUMCO,17,18,19年全球8寸硅片需求分别为4.7/4.7/4.8百万片/月。

(2)但另一方面,12寸对8寸的替代是不可逆的。

根据IC Insights,截至2015年底,12寸(300mm)晶圆占据全球晶圆产能的63.1%,预测到2020年该比例将增加至68%;至于8寸晶圆在全球晶圆产能中占据的比例,将由2015年的28.3%,在2020年降低至25.3%,不过8寸(200mm)晶圆产能在未来几年仍将继续成长,预计从2016年的4.8百万片/月增长到2020年5.4百万片/月。

因此,结合产能与需求信息,我们认为8寸不排除中短期涨价,但是长期来看12寸转产是最大的逻辑,8寸预计长期不存在紧张的可能性。

综上,我们认为在现有的市场供需格局和竞争格局下,12寸硅片预计经历一轮长达6年的景气周期,而8寸不排除中短期涨价,但长期来看不存在紧张的可能性。将视角转回大陆,大陆硅片格局又何去何从呢?我们认为在

考虑到现有竞争格局下硅片大厂的博弈行为,大陆硅片将紧上加紧,带来硅片产业链投资机会

:

首先,从近期硅片龙头策略选择来看。

先是信越和SUMCO携手压价,下半年硅片涨幅不超过10%,后信越力图绑定台积电等大客户实现长期合作。本周又创出国内存储大厂被日系厂商断供硅片的消息。综合考虑下,我们认为这是在硅片产业寡头垄断,市场高景气下竞争者的博弈选择:通过锁定下半年价格涨幅,从而降低盈利区间,避免新进入者进入。而在高景气度下,通过与大厂签订长约,虽然部分损失了当下利益,但是可以有效在下一轮下降周期中规避风险,而断供大陆厂商也是为了优先保证优质大客户的选择。

可以预期的是,SUMCO和信越锁定下半年的涨价幅度,将会进一步拉大供求缺口,可能进一步延长本轮景气度周期。而优先保证台、美系大厂供应,将会进一步加大大陆硅片紧张程度。因此利好大陆硅片产业链。

其次,从硅片新增产能规格来看。

硅片龙头的扩产主要集中在对规格需求较高的品种上,因为目前制程转换阶段,可提供10、7纳米规格硅晶圆的业者寥寥可数,这部分收益最高(信越扩产将完全供给10、7nm硅片产能)。考虑到大陆晶圆厂主要在28nm产能以下,大陆硅片供给预计持续紧张。

因此,在整体市场偏紧的格局下,大陆的硅片更是紧上加紧,持续利好硅片产业链。

而对于兆易创新,我们认为预期差不可忽视,清华系强大。

日系大厂断供武汉新芯产能,阻碍大陆Nor的产出对兆易创新影响有限,因为兆易创新持续转单中芯国际,目前武汉新芯占比不足30%且持续下降,二季度中芯国际划拨产能有望是一季度一倍,三季度持续向上,产能缺口预计不复存在,尤其是中芯国际新任CEO赵海军与兆易创新董事长朱一明同为清华系,为公司产能提供保证。