正文

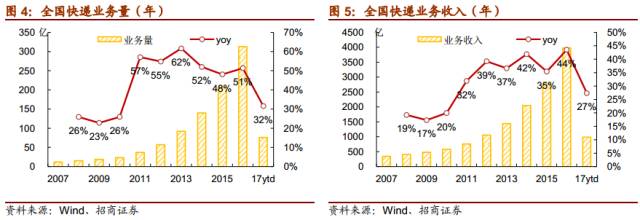

分区域看,同城业务量累计完成18.5亿件,同比增长28.5%;异地业务量累计完成55.7亿件,同比增长32.6%;国际/港澳台业务量累计完成1.7亿件,同比增长29.8%。由于异地件占全国快递总量的70%以上,

异地件增速下滑

是行业增速回落的主要原因。

分月度看,异地件增速的回升从15年上半年就已经开始。异地快递增速从15年1-2月的41.8%提升至16年3月的71%,随后逐月下滑至17年3月的29.7%,快递行业增速也从15年1-2月的43.4%提升至16年3月的66.2%,随后逐月下滑至17年3月的28.1%,两者变化趋势高度同步。

3、同城件价格回升,异地件跌幅收窄

1-3月,全国快递件均价为12.97元

(-3.2%)

,件均价虽仍处于下降区间,但跌幅较16年全年的-5.2%显著收窄。其中,同城快递件均价7.94元

(+4.2%)

,维持前期上涨态势;异地快递8.94元

(-

10.1%)

,降幅较16年全年的-11.4%收窄;国际快递65.76元

(-6.1%)

,较16年全年的-19.5%降幅收窄。

4、集中度持续改善

根据我们调研的数据,以日均件量计,国内前九大快递企业分别是中通、圆通、申通、韵达、百世汇通、顺丰、京东和EMS。2017年Q1,快递与包裹服务品牌集中度指数CR8为77,较2月上升了0.4。

我们认为,随着

大型快递企业增速整体高于行业增速

,

行业集中度缓慢提升

,

并购整合

(如苏宁收购天天快递)

将进一步提升行业集中度

。

5、服务品质改善,申诉率持续下降

2016年和2017年Q1,每百万件快递申诉率为8.4件和10.1件,同比分别下降37%件和40%,表明

快递行业服务品质提升

,

申诉率持续下降

。

三、快递企业:走向分化

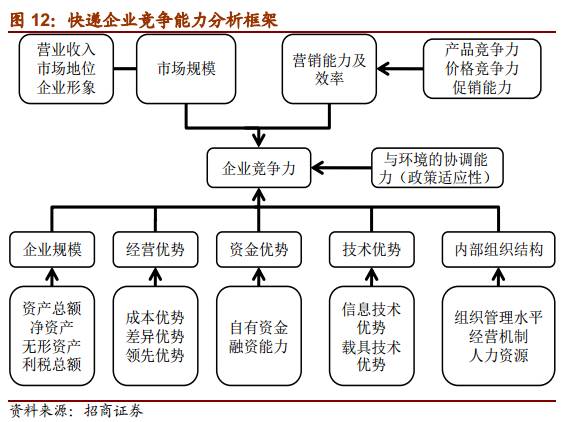

针对快递企业竞争力,招商交运认为应当从

市场规模

、

营销能力

及效率

、

企业规模

、

经营优势

、

资金优势

、

技术优势

、

内部组织结构

七个维度进行分析。

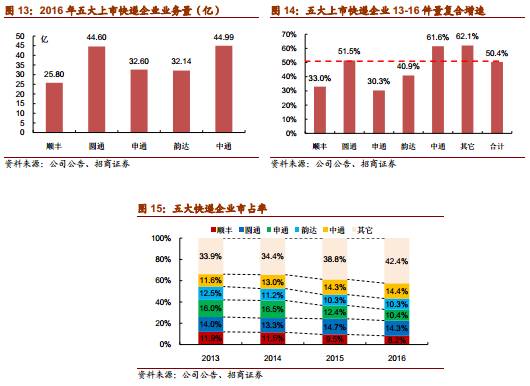

1、市场规模:中通>圆通>申通>韵达>顺丰

2016年,顺丰、圆通、申通、韵达、中通业务量分别为25.8

(+31%)

、

44.6

(

+47.1%

)

、32.6

(+27%)

、32.14

(+50.8%)

和

44.99

(+52

.7%)

亿件,中通成为五大快递企业中唯一一家

增速超过行业均值

(51%)

的企业,市占率跃居行业首位。

2013-2016年,由于小快递企业通过价格战抢占市场份额,行业集中度持续下降,五大快递企业件量市占率从13年的66.1%下降至16年的57.6%。

进入

2016年下半年后

,由于长期的价格战,小快递企业严重亏损被挤出市场,大型快递企业增速开始达到甚至超过行业增速,

市场集中度进入拐点

。

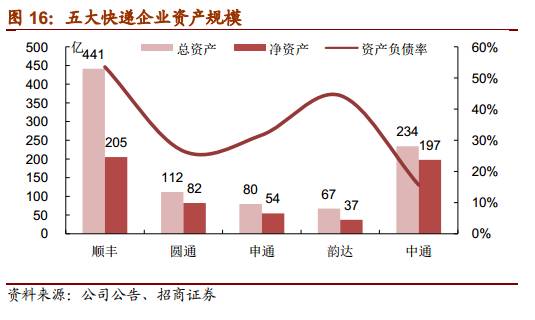

2、企业规模:顺丰>中通>圆通>申通>韵达

从

资产规模

上看,

顺丰总资产远大于三通一达

。由于中通快递在美股IPO募集资金14亿美元,加上收购加盟商形成41亿元商誉,其总资产和净资产规模仅次于顺丰,

韵达借壳上市未配套融资

,

总资产和净资产规模最小

。

通过增发融资后,

主要快递企业资产负债率都处于较低水平

,

存在较大加杠杆空间

,

融资不成问题

。

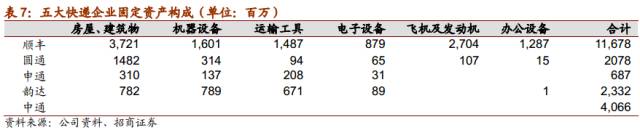

从

固定资产规模

上看,顺丰>中通>韵达>圆通>申通。由于

“三通一达”

普遍采用

轻资产模式运营

,固定资产主要是总部、转运中心以及运输车辆。

中通快递并购了较多加盟商,其固定资产规模大于韵达、圆通和申通,而韵达、圆通和申通固定资产差异源于转运中心直营比例,和我们前文的分析一致。

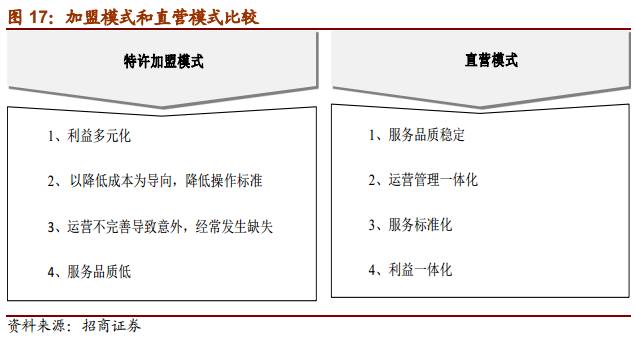

3、经营差异:质量为主导的直营VS成本导向的加盟

除

顺丰控股

和

EMS

采用

直营模式

外,

“三通一达”

均采用

加盟商模式

。在

直营模式

中,公司自行投资、建设、运营整个快递网络,该模式

前期投入较大

,但

后期容易实现服务的标准化以保证服务质量

。

中国快递行业

加盟模式

创造性地

解决了快递跨区域服务的问题

,也

解决了中小民营企业内源性和外源性融资难的问题

。

据我们推算,06-07年以后,以淘宝为代表的电商产生的快递量才大幅超过传统快递业务,极大的刺激了快递需求,促进了行业的加速发展。

而电商对于成本比较敏感,让“三通一达”为代表的电商快递发展更快,市占率不断提升,延续至今。

未来单一加盟模式和直营模式向

“自营、加盟、代理混合模式”

转型是

必然趋势

。实际上,加盟制快递纷纷推进转运中心和干线运输的直营化,甚至收购部分加盟商;而顺丰也在末端网络采用更加灵活的运营模式,例如伙伴计划。

4、运营能力:网络+转运+路由规划

1)网络覆盖率

从

网点数

和

覆盖率

上看,

顺丰略逊一筹

,截止16年底末端网点数为13000余家,县级城市覆盖率为91.58%,

符合顺丰商务件为主的业务特点

。

而“三通一达”末端网点数均在2万个以上,县级城市覆盖率在95%左右,比较接近。

2)转运中心

截止目前,顺丰、圆通、申通、韵达和中通转运中心数据为158个

(不含简易中转场)

、82个、82个、57个和75个。

顺丰转运中心数量远高于通达系

,

以保证其服务质量和效率

。圆

通、申通、中通转运中心数量较为接近,韵达则通过路由优化,将转运中心数量从13年的80余家优化调整至目前57家。

对加盟制快递企业而言,

转运中心直营率越高

,表明

总部对转运中心和全网的管控力越强

。

直营制的顺丰显然网络管控力最强;加盟制快递中,韵达和中通转运中心直营率较高,分别为96%和92%;圆通和申通转运中心直营率较低,分别为73%和59%。