正文

催收这个行业的生意很简单:

追讨拖欠债务(Delinquent Receivables)

。

债务因企业和个人而异。

企业债务一般金额巨大(百万元以上)而且借债者是有名有姓的企业,因而银行倾向于自己处理。

而个人消费贷款中的拖欠债务,其特点是金额微小(几千到上万),数量众多,因而每个单独案例的催讨成本极高,所以银行(以及消费金融机构)则会将它们外包给催收公司去做,并支付一定形式的佣金。

于是,这些银行(等金融机构)想做又懒得做的讨债生意,就养活了催收这个行业。

这个市场虽然每单生意非常细小,但由于人口基数巨大,因而积少成多,也形成了一个庞大的规模。

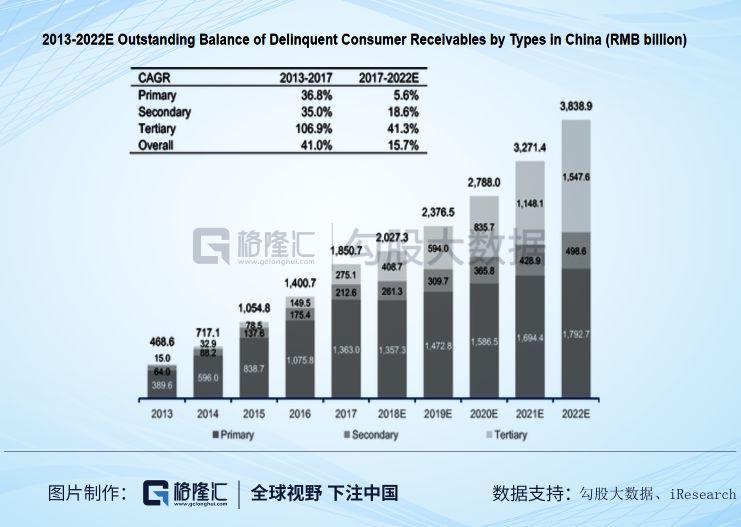

根据研究机构iResearch的统计,2017年中国个人消费贷款拖欠债务总规模已经超过2万亿,且在2013到2017这四年以平均41%的复合增速迅速膨胀。

未来,该数字仍将以16%的速度增长。

根据定义,

拖欠消费债务

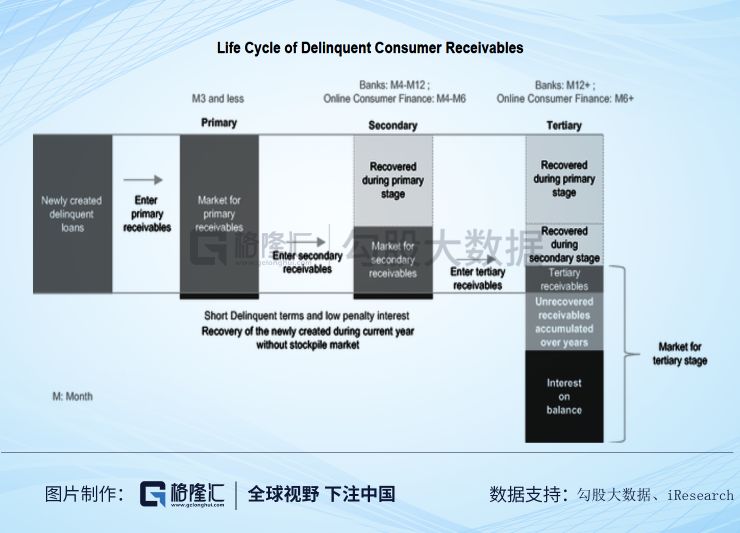

可以按拖欠时间分为三类,第一类(初级,primary)的拖欠时间一般少于3个月;

而第二类(次级,secondary)的拖欠时间,对银行为4到12个月,对于其他消费金融机构为4到6个月;

而第三类(三级债,tertiary)的拖欠时间,对银行为1年以上,对消费金融机构为6个月以上。

(见下图)

这三类债务,事实上,催收的难度也并不相同。

欠一两个月的这种,也许就是手头上紧,等有钱周转就还了;

而那些欠了一年半载的债,出于各种原因,有的也许甚至就是故意不还。

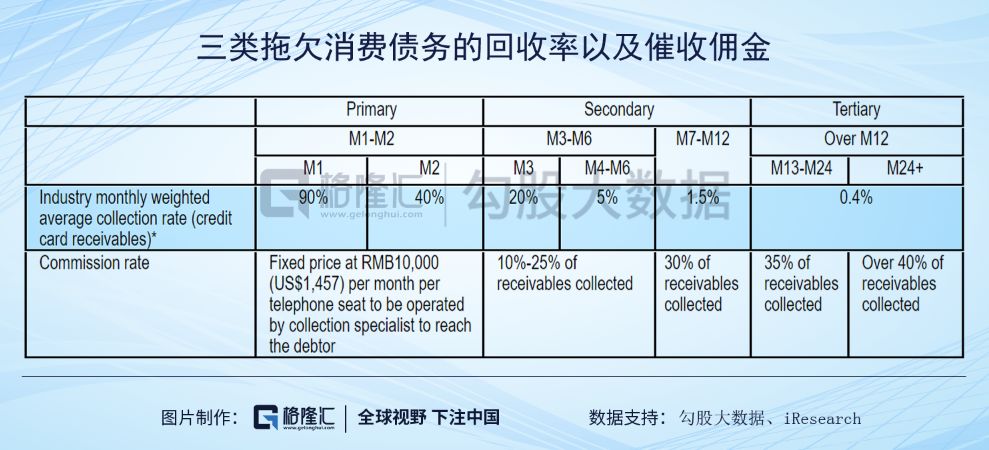

因此,可想而知,对于这三类债务的佣金比例也是不同的。

一般来讲,拖欠一个月之内的债,90%都能追回来;

而两个月的追回率就骤减到40%,随着拖欠时间的变长,追回难度越来越低。

拖欠1年以上的债务,追回的概率只有4‰。

(见下表)

在中国,初级拖欠债务一般通过建立电话中心来解决,每个机位支付固定成本,而这类债务的催讨不论是银行还是消费金融机构都倾向于自建而非外包;

而次级和三级拖欠债务,由于催收难度加大,单位成本提高,因而金融机构会倾向于委托给催收公司,并根据拖欠的月份按比例支付提成。

初级拖欠债务追不回来的,会降级为二级拖欠债务;

而二级拖欠债务中进一步追不回来的,会沦为三级拖欠债务。

事实上,随着全社会消费贷款总额越放越多,三级拖欠债务的总额也会越积越多。

在催收行业的行话里面,还有一种俗称“

A+

”的“骨灰级”拖欠债务,一般拖欠时间远远超过1年,而债务人一般很难联系上,其亲朋好友也已经在各种催收机构的“轰炸”之下早已免疫,这类债务一般要上门追讨,甚至是全国布网围堵。

根据iResearch的研究,单就

三级拖欠债务

这一项,在2018年已经达到4080亿的规模。

在过去5年之中,三级拖欠债务的增速维持在平均每年93%,且未来四到五年仍然会维持在接近每年40%的增速。

据预计,到2021年中国三级拖欠债务将超过1万亿,其中信用卡欠款占比超过2/3。

这真是一个庞大的市场!

就市场集中度而言,催收市场还是一个相对分散的市场,全行业中3000多家催收机构,No1的机构市占率不超过1.5%。

而就三级拖欠债市场而言,No1的市占率稍高,为8.9%,但其他机构普遍市占率也都在1%以下。

因此,无论是从市场增长潜力和行业竞争格局而言,这都是一个深度“蔚蓝”的市场,是未来巨头诞生的地方。