正文

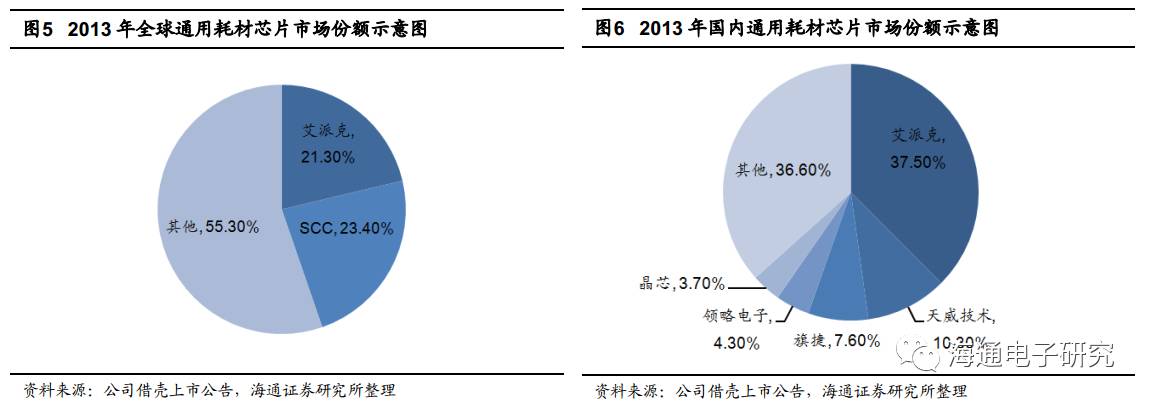

站在艾派克芯片业务借壳上市的时点,公司在国内通用耗材芯片市场排名第一,但并未形成压倒性优势,

2013年芯片业务整体实现营收4.62亿元,国内市场占比37.50%。

在全球市场方面,2013年美国公司SCC(Static Control Components)以23.4%的市场占有率排名第一,是艾派克最主要的竞争对手。SCC总部位于美国北卡罗来纳州,主营业务为通用打印耗材芯片的设计、生产和销售以及通用和再生打印耗材部件的研发、生产和销售,

产品包括通用打印耗材芯片及通用和再生打印耗材相关产品,包括碳粉、鼓、辊等。

SCC在全球拥有员工1300多人,包括业内顶级的影像产品工程师及专家200多人,位于桑福德的基地拥有16间工厂,可生产1万多种再生硒鼓和墨盒所需的各种零配件,供应1.5万多种影像产品。

SCC的销售网络遍布美国、加拿大、英国、西班牙、阿联酋、南非、中国香港及珠海。销售收入区域来源以北美和欧洲为主,根据公司并购时的公告,2014年分别占比36.92%和32.35%。

公司在芯片领域的整体战略清晰明确,在处于行业领跑地位的情况下,依托自身强大的资源整合能力,通过外延并购主要竞争对手,巩固自身规模优势,提高产品技术壁垒,获得产品定价权。

公司芯片业务的营收规模在2016年已经达到9.01亿元,相比2015年的4.43亿元,同比增长103.40%,毛利率也由66.40%大幅提高至74.85%。2017年上半年,公司芯片业务营收达到5.16亿元,同比增长37.60%,毛利率进一步提高至80.23%。公司战略规划收到的成效十分显著。

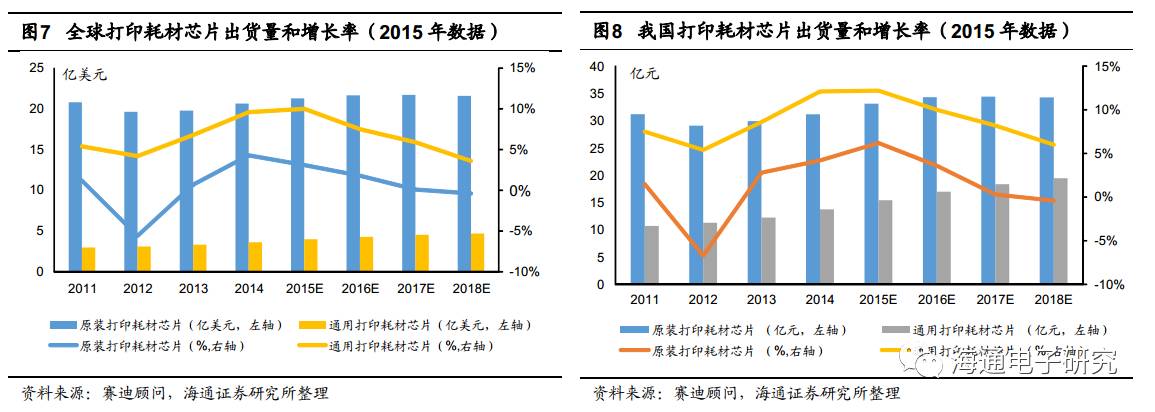

市场方面,根据赛迪顾问2015年时的数据,

全球打印机耗材芯片整体规模保持平稳,约在20亿美元左右

,受专利壁垒的影响,通用耗材处理芯片营收仅占专用打印耗材芯片的25%左右,2018年预测数据为4-5亿美元。

国内市场方面,

耗材芯片整体规模在30-35亿元左右,相比全球市场通用耗材芯片的占比较高,并且仍处于增长通道中,年增长率5%-10%

,预计到2018年,通用和专用打印耗材芯片出货金额分别为18亿元人民币和32亿元人民币。根据此数据和纳思达芯片业务的营收推算,

2017年纳思达在国内通用耗材芯片的市场占有率已经接近70%,拥有绝对优势。

2

耗材:延续芯片成长逻辑,顺利收购三家直接竞争对手

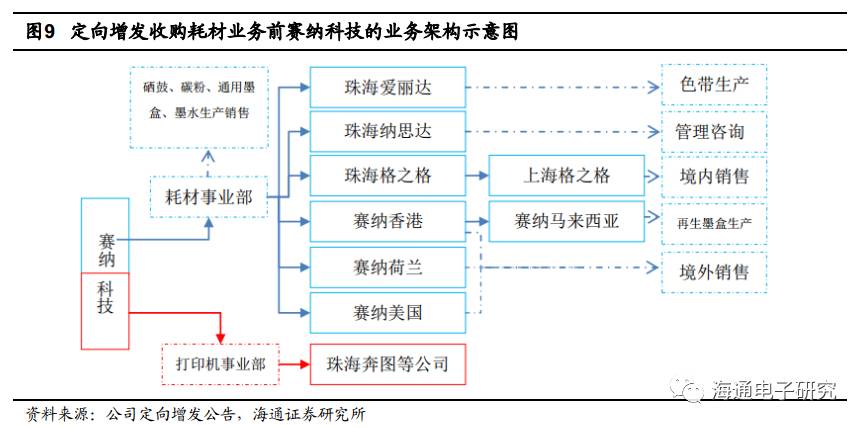

2015年5月,公司公告称拟向控股股东赛纳科技发行股份购买耗材业务资产,交易价格确定为22.5亿元。

收购资产的具体范围为:1)赛纳科技内耗材业务全部经营性资产、负债;2)赛纳科技持有的经营耗材业务子公司全部股权,即珠海爱丽达、珠海纳思达、珠海格之格、赛纳香港、赛纳荷兰、赛纳美国6家公司100%的股权。

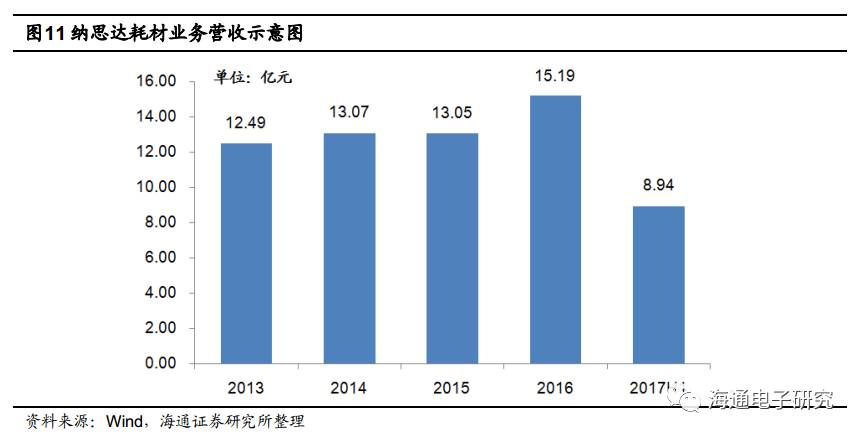

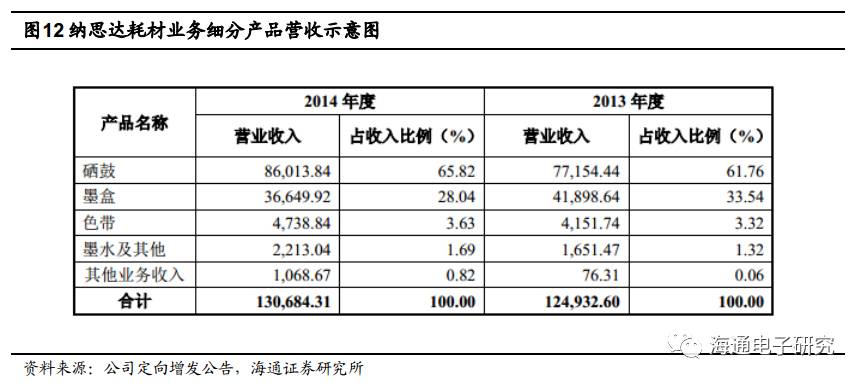

公司耗材业务以硒鼓和墨盒为主,2014年营收占比分别为65.82%和28.04%。在注入上市公司之后,耗材业务得到了进一步的增长,根据公司2016年报和2017中报中的数据,

耗材业务2016年度营业收入达到15.19亿元,同比增长16.40%,2017年上半年,耗材业务营业收入达到8.94亿元,同比增长34.17%。毛利率方面,2016年至今一直稳定保持在35%左右。

细分产品来看,公司墨盒业务2014年出现营收下降,而其他业务均同比提升,体现了墨盒领域同业竞争更为激烈,对公司业绩产生一定压力。在此情况下,

公司在2017年3月收购控股了三家墨盒行业直接竞争对手珠海欣威、珠海拓佳和珠海中润靖杰,收购股权均为51%,交易金额分别为2.04亿、2.22亿和1.30亿。

珠海欣威承诺在2017、2018和2019年实现扣非后净利润不低于人民币3,333万元、 4,000万元和4,800万元;珠海拓佳承诺在2017、2018和2019年实现扣非后净利润不低于人民币4,000万元、4,500万元和4,725万元;珠海中润靖杰承诺在2017和2018年实现扣非后净利润不低于人民币2,206.26万元、2,393.68万元。

按照51%并表计算,兑现承诺条件下,收购三家耗材公司将会对公司2018年归母净利润产生约5447万元的正向贡献。

我们认为,公司在耗材领域的整体战略是芯片领域的延续,通过行业内的并购整合力求取得规模优势,获得产品定价权,2017年对三家直接竞争对手的成功收购是此战略的重要突破。

市场方面,收购利盟国际(下文会详细分析)之后,公司的耗材业务将从兼容耗材拓展到原装耗材领域,空间进一步打开。

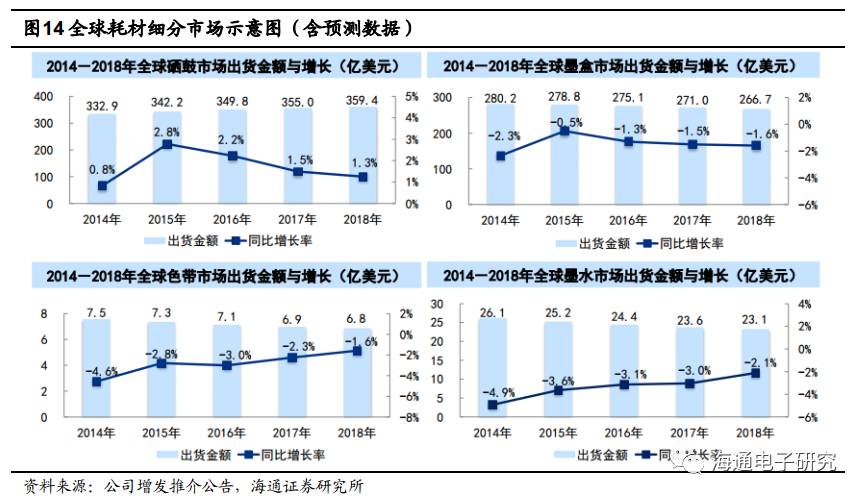

根据公司公告中的统计数据,整体来看,全球打印耗材市场总规模较为稳定,近年来一直在770亿美元左右,而国内打印耗材市场仍在增长过程中,年增长率在2%至3%之间,预计2018年将达到1421.4亿元。

进一步细分来看,耗材市场可以分为硒鼓、墨盒、色带和墨水,其中硒鼓和墨盒占据大部分市场规模,分别在350亿美元和270亿美元左右。整体来看,各细分领域的市场规模同样较为稳定,年度变化率均在3%以下。

3

利盟国际:经典跨境并购案例,融资、收购、出售形成完美闭环

利盟国际(Lexmark)于1991年从IBM分拆出来成立

,并于1995年在纽交所成功上市,是世界领先的打印产品及服务供应商。

Lexmark在超过170个国家销售产品和提供服务

,是受许多高科技产业分析公司认可的打印行业全球领导者。

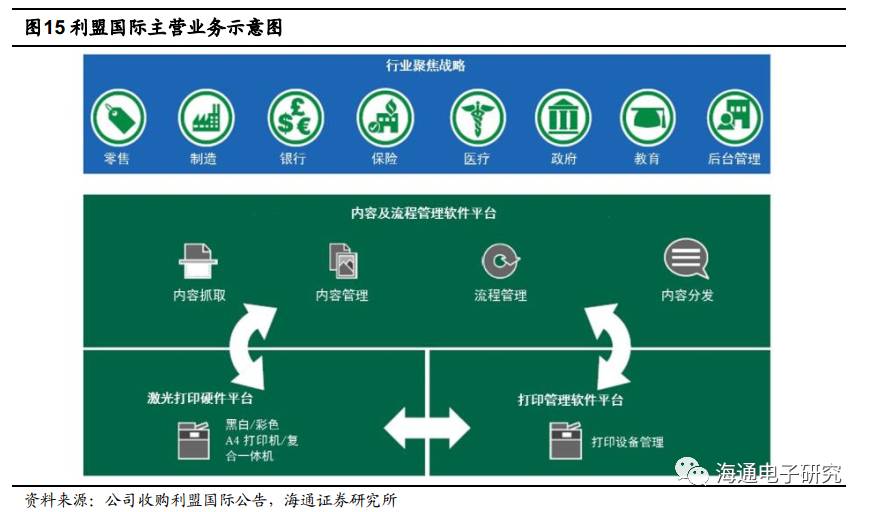

Lexmark 主要经营两部分业务,ISS业务和ES业务。

ISS业务主要生产和销售多种型号的黑白激光打印机、彩色激光打印机、多功能数码复合一体机以及与之相关的耗材、配件和一系列打印管理服务。

ISS 业务拥有一大批的销售和市场开拓人员帮助 Lexmark 创造收入。ISS的客户主要包括大型跨国企业,中小型公司和政府公共部门,行业主要集中在金融业、零售业、制造业以及教育、医疗等公共领域。

2015年,Lexmark的ISS部门共实现收入30.17亿美元(约合195.22亿元)。

ES业务主要为客户提供一整套的企业软件解决方案,属于企业内容管理(ECM)的一部分,具体包括企业客户沟通管理软件(CCM)、企业文档输出管理(DOM)、医疗内容管理(HCM)、业务流程管理(BPM)等。Lexmark ES业务的客户主要集中在零售业、金融业、保险业、制造业、医疗保健行业以及教育、政府等公共部门。

2015年, Lexmark的ES部门共实现收入5.34亿美元(约合34.54亿元)。

2016年5月,公司发布公告,拟同太盟投资、君联资本发起对利盟国际的收购要约,

根据公告内容,以2015年12月31日作为估值基准日,利盟国际的账面净资产为11.18亿美元(约合72.33亿元),标的公司全部股东权益估值为31.56亿美元(约合204.19亿元),

综合考虑后,交易各方将股东权益价格定为27亿美元。

除此之外,收购方同时承担带息债务净额9.14亿美元(约合59.14亿元),类负债4.30亿美元(约合27.82亿元)。

因此总资金需求为40.44亿美元(约合261.65亿元)。

2016年11月,经过对收购方案调整后,最终确定了上图所示的基本交易架构,现金部分共计15.18亿美元,其中纳思达占51%(约7.77亿美元),太盟投资和朔达投资分别占42.94%和5.88%。

后续公司设立多层SPV架构,其中开曼子公司II获得由中信银行、中国进出口银行等组成银团的贷款约9亿美元(后续出售ES业务的过桥贷款)。最终合并子公司获得银团的11.8亿美元并购贷款、2亿美元流动循环债和4亿美元的Lexmark原有债券的再融资贷款(最终未全部置换),由于合并子公司在交易结束后被Lexmark合并,

因此这部分债务实际由Lexmark承担。2016年11月,交易正式完成交割。

从营业利润角度分析,2015年,利盟国际的ISS部门实现营业利润4.84亿美元,而ES部门的营业利润则亏损0.88亿美元

,此外,2014和2015年利盟国际通过并购大力发展ES业务,分别花费7.37亿美元和近10亿美元收购了ReadSoft和Kofax,产生了大笔收购费用(下图中all other部分)。

因此,无论从业绩角度,还是从和纳思达原有主营业务产生协同效应的角度,ISS业务都是纳思达收购利盟国际的主要目标,ES业务被出售顺利成章。

根据公司在出售ES资产报告书中的备考财务报表对比

(假设收购Lexmark的股权及出售LexmarkES资产包业已在2016年1月1日完成,转让ES资产包的款项为13.5亿美元且已于2016年1月1日收到;收到的价款已用于偿还借款),

出售ES业务将提高上市公司归母净利润约14.86亿元。