正文

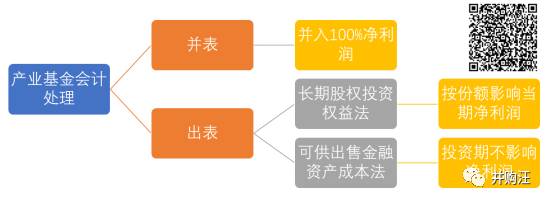

并表

如果上市公司对产业基金形成控制,则纳入合并范围。

在合并财务报表中,体现产业基金的全部资产、负债、净利润。

当然,因合并报表会抵消部分项目,合并报表净利润并不等于母公司和子公司净利润之和。

如果产业基金盈利良好,则会提升上市公司合并报表的净利润;如果子公司亏损,相应的也会减少合并财务报表的净利润。

除了上市公司对产业/并购基金构成控制的情形,其他所有情形下,产业/并购基金都不纳入合并范围。

出表情况下,对产业基金的会计处理通常有两种做法:

(1)共同控制或者重大影响:

计入长期股权投资,后续计量采用权益法核算。

(2)既非控制,又非共同控制或重大影响:

计入可供出售金融资产,后续计量采用成本法核算。

当产业/并购基金产生利润时,权益法和成本法在后续计量中,影响上市公司业绩的主要差别在于:

(1)权益法确认系按照合伙章程中上市公司享有的份额比例来确认投资收益,因此产业/并购基金会影响上市公司的当期损益。

(2)成本法核算时,产业/并购基金则未必会影响上市公司的当期损益。因为只有当产业/并购基金进行分红时,上市公司才能按照合伙章程确认相应比例的投资收益。

由于产业/并购基金常采用3+2的模式,即前三年属于投资期,后面两年是退出期。只有当上市公司退出时,才能拿到属于自己的分红,确认投资收益;成本法核算的情况下,在投资期间,产业基金并不会对上市公司的当期净利润造成影响。

需要特别注意的是,一般可供出售金融资产采用公允价值核算,而产业/并购基金作为可供出售金融资产时,则常用成本法核算。

下面我们来具体讨论一下两种情形。

如果上市公司与其他合营方一同对产业基金实施共同控制,或者上市公司对产业基金具有重大影响,产业基金采用长期股权投资权益法核算。

共同控制是指双方共同拥有并购基金的管理权和控制权。被投资单位为合营企业。重大影响是指投资方对被投资单位的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。投资方能够对被投资单位施加重大影响的,被投资单位为其联营企业。

由于上市公司对产业投资基金的投资全部为货币出资,因此初始确认时与构成控制的长期股权投资一样,按其出资金额确认为长期股权投资的成本。

在后续计量中,则对投资损益进行确认,以公允价值为基础,按照产业投资基金实现的净利润或发生的净亏损中公司应享有或应负担的份额确认投资损益,同时调整长期股权投资的账面价值。

如果上市公司对于产业基金的投资不能被认定为长期股权投资,则应当被认定为金融资产在财务报表中体现。

通常情况下,计入可供出售金融资产。

尽管也有一些公司将产业基金计入其他会计科目核算,但争议较大。如楚天高速将其全资子公司参与的并购基金天风睿信确认为持有至到期投资,曾遭到监管问询,审计机构为此出具专项意见。

现在一般的做法是,如果上市公司对于产业基金不构成控制、共同控制、重大影响,则将产业基金列为可供出售金融资产,并且是用成本法核算。在此情况下,只有当上市公司退出产业基金时,才会确认投资收益。在投资期间,产业基金并不会对上市公司的当期净利润造成影响。

产业基金在不同会计处理的情况下,对于上市公司的净利润影响不同。

(1)在并表情况下,上市公司当期合并报表体现产业基金的100%净利润;

(2)在产业基金作为长期股权投资情况下,当产业基金产生利润时,上市公司按照合伙章程中应享有的份额按比例确认投资收益,影响当期净利润;

(3)在产业基金作为可供出售金融资产的情况下,在投资期间,产业基金并不会对上市公司的当期净利润造成影响。

三种会计处理,产生了对于上市公司净利润的三种影响。

因此,利用不同的会计处理和控制权认定的操作空间,上市公司可以如何调节利润及其增长呢?

比如,上市公司是不是可以利用产业基金将亏损子公司出表列为可供出售金融资产,待其具备盈利能力之后,再将其并表……

或者当投资一个业绩不佳/处于初创期的公司时,先将其放到产业基金下出表,待其具备盈利能力之后,再将其并表……

上市公司或其子公司以LP的身份参与并购基金,在财务报表中,将产业基金纳入可供出售金融资产以成本法核算。

由产业基金对亏损子公司增资,获得亏损子公司的控制权,上市公司丧失对子公司的控制权,实现亏损子公司的出表。

由于对产业基金采用可供出售金融资产成本法核算,持有产业基金期间,产业基金并不对上市公司的净利润构成影响。