正文

今年6月,纪源资本GGV投资了一个无人驾驶项目——美国的drive.ai公司,4个月后又参投了自动驾驶项目Momenta。虽然今年才出手,但GGV关注无人驾驶领域已有两三年之久。

纪源资本李宏玮表示:“智能出行是GGV在前沿科技主要布局之一。围绕出行半径,不同的半径会有不同的投资布局。电动化,GGV投资了小牛电动、immotor;智能驾驶,项目筛选上比较偏基础设施,如底层传感器未来的发展方向等;还有无人机等领域。”

在李斌看来车联网的迅速崛起原因有三:

1、流量和带宽成本的下降;

2、移动互联网的普及。过去十年智能手机的普及,付费收听和联网媒体的使用场景、交互方式都已经在逐渐成熟;

3、汽车的智能化。包括自动驾驶、云计算等等,整个车的智能化程度都在提高。

粗略统计,蔚来资本在车联网领域的投资总额已超10亿元。谈到未来3~5年汽车行业的创业机会时,李斌笑道:“没太多投资机会。种子已经撒下去了,后面几年将进入收割期。”

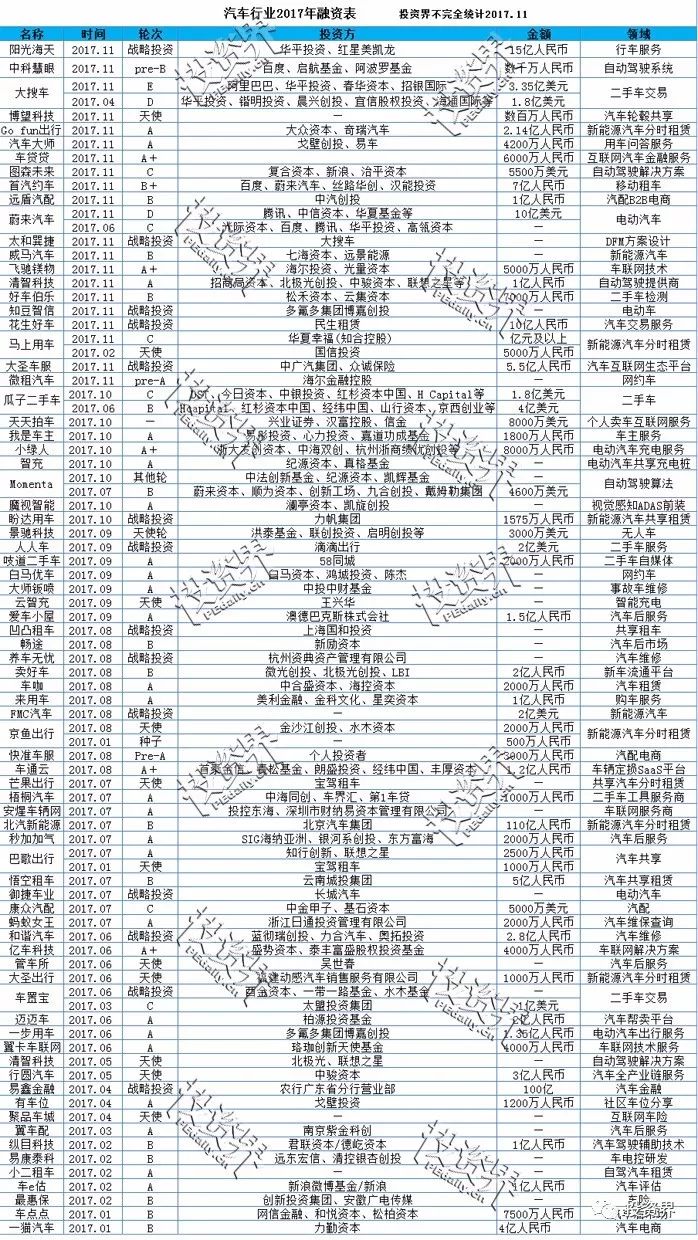

投资界(微信ID:pedaily2012)根据私募通和网络公开数据不完全整理了截止今年年初至11月底以来汽车领域的融资事件,如下图所示:

今年以来,汽车领域融资事件超80起,融资金额超500亿元,百余家机构入局。投资方不乏上市公司、传统汽车公司等等。其中, 新能源汽车、无人驾驶、汽车分时租赁、二手车等垂直领域融资较多,且每个细分领域都是数以亿计的大市场。

不同于其他行业,汽车领域相对较“重”,融资额较大。资本的大肆入局也在改变汽车供应链、汽车后市场等之间的关系,重塑产业价值链,成为汽车领域的新变量。

倒闭潮后,巨头进入

“死亡,是所有分时租赁公司的最终命运。”2016年8月,共享汽车服务商EZZY创始人付强曾在公开演讲中说道。没想到一语成谶,今年10月23日晚间,EZZY突然宣布公司解散。

从2014年开始,共享汽车领域就涌入了大量创业者,几年下来死伤一片。2017年底,共享租车创业公司倒闭还进行。但另一边巨头们伺机入局,就连美团和宝马也进入了共享租车行业。

不管怎么说,巨头入侵汽车行业都不是坏事。

尤其是近期,BAT在汽车领域的动作频频:10月的云栖大会上,阿里与上汽合资公司斑马网络的斑马车载系统升级到了2.0版本;11月8日,腾讯推出了AI in Car车载系统;11月16日,百度将DuerOS车载版独立,推出了阿波罗小度车载系统,还宣布与金龙2018年推出量产无人驾驶微循环巴士。

早在2014年,BAT就开始杀入汽车领域。百度2014年就开始入局自动驾驶,随后又成立了自动驾驶事业部与智能驾驶事业部,推出阿波罗平台;阿里在2014年就与上汽达成合作;腾讯则是2016年与和谐汽车和富士康一起成立了和谐富腾,开始孵化新造车公司。

毫无疑问,百年来少有改变的汽车行业,给互联网科技公司带来了巨大的机会。前3年可以说是“探索期”,而今年以来巨头对车的投入几乎都上升到了战略层面。不同于之前的单打独斗,大都选择和汽车厂商合作。如今已形成南北东三大“互联网+汽车”联盟:百度-北汽;阿里-上汽、神龙;腾讯-广汽。

具体来看:

1

、百度——开放平台,车联网、智能驾驶领域全面布局。

百度世界大会上,李彦宏承认此前五环上的无人驾驶试驾收到了罚单。但在他眼中,“百度无人车收到的这一张罚单,预示着无人驾驶时代已经距离我们越来越近了。”

今年百度成立智能驾驶事业群组(IDG),由陆奇亲自掌舵。日前公布的Apollo平台,包括车辆平台、硬件平台、软件平台、云端数据服务等四大部分,整合了车辆、芯片、车载硬件、传感器等领域的合作伙伴,开放了环境感知、路径规划、车辆控制、车载操作系统等功能的代码或能力。这也意味着百度在智能驾驶上走上开放之路。

此外,百度还投资Velodyne等智能汽车产业链玩家,与长江产业基金会成立Apollo基金,在未来三年100亿投资100+项目。

2

、阿里——互联网汽车。

马云说,未来的汽车加入YunOS操作系统以后,80%的功能跟交通应该没有关系。阿里不做自动驾驶,重点在车载系统。