正文

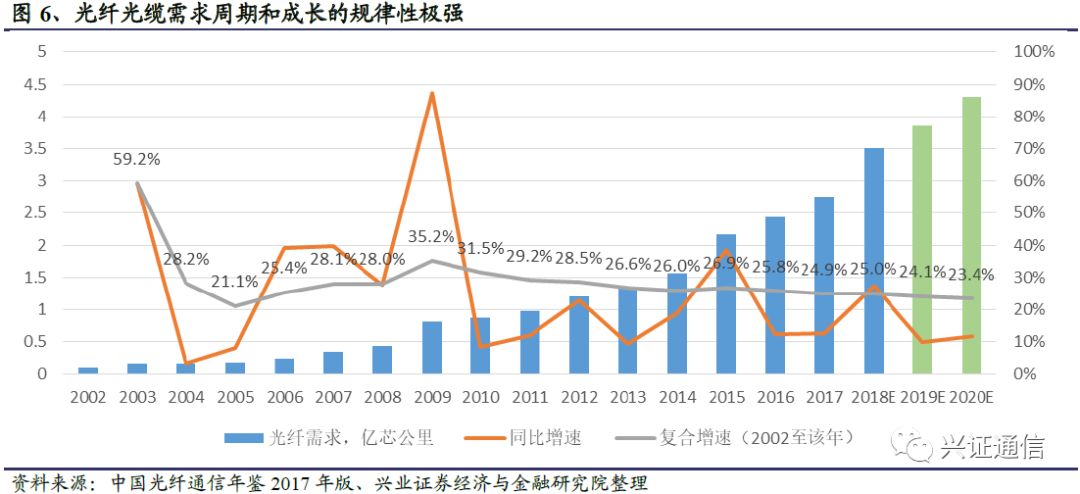

2、2008年以后,需求同比增速呈现周期波动性,2003年、2006年、2009年、2012年、2015年、2018年,均出现了同比增速高峰,3年一个小周期规律明显。增速高峰对应着3G、4G大规模建设,宽带中国、FTTH建设等重大投资;

3

、小周期中的增速低点,其需求同比增速处于

8-12%

之间,一般维持在不低于

10%

的水平,表明除了集中式投资之外,光纤光缆还存在稳定增长的基石需求;

4、2002年以来的平均复合增速趋势稳定。我们认为这种稳定较快增长趋势的背后,是全网流量的较快稳定增长驱动的。复合增速维持了长达10年的显著增长趋势,并非是3G、4G无线网络升级,或者宽带中国、FTTH建设等能够单独解释的。而与骨干网流量过去10年复合增速47%,亚太地区全网流量复合增速33%的趋势相关性更加显著。

由此,可以预计未来大概率将会继续保持较为稳定的增速趋势。近年来光纤需求复合增速保持在25%左右水

平,

假设上述

4

条规律将会继续生效,则预计

2002-2019

年复合增速放缓至

24.1%

,

2002-2020

年放缓至

23.4%

。对应

2019

年光纤需求

3.85

亿芯公里,同比增速

10%

,

2020

年光纤需求

4.3

亿芯公里,同比增速

12%

,同比增速处于小周期低点。

2.

2、方法二:需求总量模型

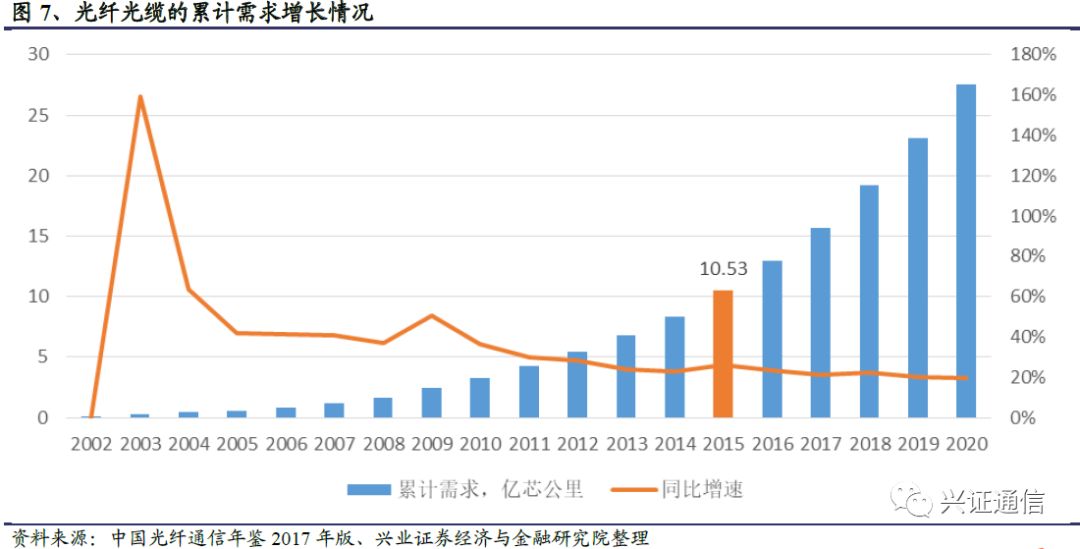

同样根据中国光纤通信年鉴2017年版的统计数据,可以测算2002年以来,中国光纤市场的累计规模(2002年之前的累计需求可以忽略)。

由于历史原因,2015年以前,中国移动基本没有开展FTTH建设。

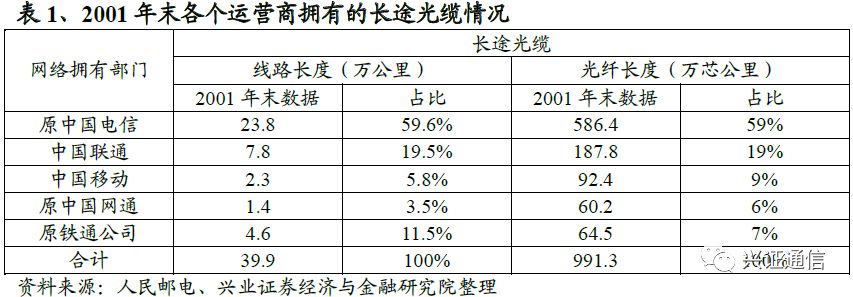

因此2002年至2015年的光纤累计需求10.53亿芯公里,主要用于建设中国电信和中国联通的骨干网、城域网、接入网(包含FTTH和无线接入网),以及中国移动的骨干网、城域网、无线接入网。

历史原因导致中国移动的骨干网、城域网规模较小,估计2002-2015年中国移动对于光纤累计需求的贡献占比为20%,则联通和电信消耗的光纤总计约8亿芯公里。

同时,历史上长期存在北联通(原为网通)、南电信的格局,两家合计的体量代表全国,因此2002-2015年联通和电信合计消耗的8亿芯公里的光纤,可以认为用于构建了一张全国骨干网络、一整套覆盖全国的城域网体系、一套FTTH网络体系、一套无线接入网络体系(截至2015年,联通40万4G基站和电信51万4G基站数量之和与中国移动110万4G基站基本相同)。估计8亿芯公里中,20%用于无线接入网,则用于一套全国范围的骨干网+城域网+FTTH网建设的光纤为6.4亿芯公里。

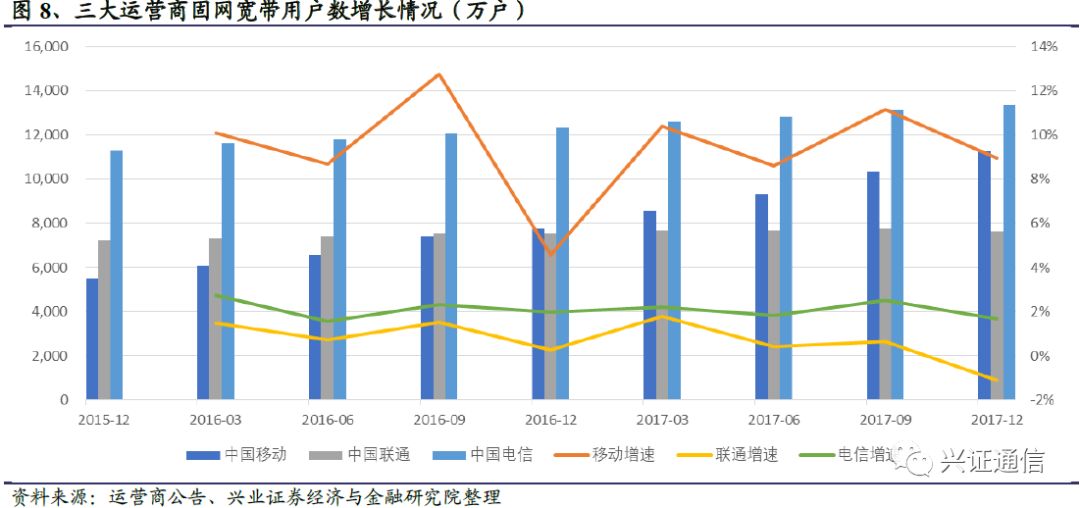

从2016年至2018年,光纤光缆需求可以划分为三大运营商的各自需求:

1、中国移动消耗了4.36亿芯公里,一方面需要补短板,建设补完骨干网、城域网和固定接入网;并且原有网络资源需要扩容升级更新(含4G建设)。2017年底,中国移动固定宽带用户数已达1.13亿户,相较中国电信的1.34亿户差距已经缩小至2000万户左右,预计2018年将会追平电信,用户数年度增速维持在10%左右。估计原有网络扩容升级更新需求占比30%,则中国移动用于则用于骨干网+城域网+FTTH网的光纤为3亿芯公里。

距离电信+联通建成的全国覆盖网络(2015年水平)耗用的6.4亿芯公里,还有3.4亿芯公里的空间。

2、中国电信消耗1.68亿芯公里,主要需求一是继续完善FTTH覆盖(用户数年度增速维持在2-3%),二是来自原有网络资源扩容升级更新(含4G建设);估计原有网络扩容升级更新需求占比50%,则电信用于2016-2018年FTTH建设的光纤为0.84亿芯公里。

3

、中国联通消耗

1.23

亿芯公里,主要需求是原有网络资源扩容升级(包含

4G

补短板),估计需求占比

60%

。而中国联通家庭宽带业务近年来用户数虽然年度增速较低(

0-1%

),但是光改消耗了可观的光纤光缆,估计占比

40%

,即

0.49

亿芯公里。

因此可以测算,不考虑

5G

建设,中国移动如果将其骨干网

+

城域网

+FTTH

网建设到

2015

年电信

+

联通全国覆盖的水平,还存在

3.4

亿芯公里的光纤光缆需求空间,建设到

2018

年电信

+

联通的覆盖水平,共存在

3.4+0.84+0.49=4.73

亿芯公里的需求空间。

2.3

、国家政策支持光纤需求持续增长

历史上,“宽带中国”战略等各类利好政策是中国光通信发展的直接推动力。“宽带中国”和“互联网+”战略,以及“提速降费”等政策接力推动下,中国光纤网络建设得到长足的进步,FTTH渗透率提升至八成以上。展望未来,这种政策层面的推动有望长期持续。

需求侧方面,下游产业有望高速发展。

2017

年国家连续印发了四项新的政策,以推动信息产业、大数据产业、云计算和物联网的发展,最终都将传导至作为基础的光通信行业:

1、工业和信息化部、国家发展改革委联合制定的《信息产业发展指南》指出,到2020年,具有国际竞争力、安全可控的信息产业生态体系基本建立,在全球价值链中的地位进一步提升。

2、工业和信息化部编制的《大数据产业发展规划(2016-2020年)》指出,到2020年,技术先进、应用繁荣、保障有力的大数据产业体系基本形成。大数据相关产品和服务业务收入突破1万亿元,年均复合增长率保持30%左右,加快建设数据强国,为实现制造强国和网络强国提供强大的产业支撑。

3

、工业和信息化部编制的《云计算发展三年行动计划

(2017-2019

年

)

》指出,到

2019

年,我国云计算产业规模达到

4300

亿元,突破一批核心关键技术,云计算服务能力达到国际先进水平,对新一代信息产业发展的带动效应显著增强。

4、《工业和信息化部办公厅关于全面推进移动物联网(NB-IoT)建设发展的通知》要求,到2017年末,实现NB-IoT网络覆盖直辖市、省会城市等主要城市,基站规模达到40万个。到2020年,NB-IoT网络实现全国普遍覆盖,面向室内、交通路网、地下管网等应用场景实现深度覆盖,基站规模达到150万个。加强物联网平台能力建设,支持海量终端接入,提升大数据运营能力。

上述四项政策所关注的行业都是以光通信网络作为发展基础,推动这些产业的发展,实际上也就是为中国光通信产业提供了良好的政策发展环境。

供给侧方面,保护光通信产业政策有望持续。

2015年以来,光通信反倾销政策有利的保护了国内光纤光缆行业发展。考虑到光通信产业的重要地位,在全球贸易冲突加剧的大背景下,相关保护性政策有望持续。商务部在2017年针对进口光纤光缆开展了三次反倾销措施,将继续维护光纤光缆市场的良好供给格局:

1

、针对光纤产品,商务部于

1

月

3

日发布公告,继续对日韩进口非色散位移单模光纤征收反倾销税;

2、8月23日,对原产于美国的进口非色散位移单模光纤所适用的反倾销措施进行倾销及倾销幅度的期中调查。

3、针对光纤预制棒产品,商务部于8月21日发布公告,决定对原产于日本和美国的进口光纤预制棒所适用的反倾销措施进行期终复审调查。

下游产业政策支持和供给侧反倾销措施的双管齐下,我国光纤光缆行业政策红利将继续延续,甚至有所强化。