正文

本周市场以放量中阳线结束了围绕

3300

点的持续拉锯战,沪指在金融、周期等权重板块的驱动下向上突破,并录得年内最大涨幅。自二季度末我们提出

“基本面不悲观、流动性边际改善”的宏观情境以来,国内经济和资本市场在三季度的现实演绎同我们的资产配置框架达到了基本契合。

沪指的新高以及港股的连续强势无疑证明了当前市场的多头趋势,而我们关于金融周期主线引领下的右侧区间的判断也得到了完美兑现。

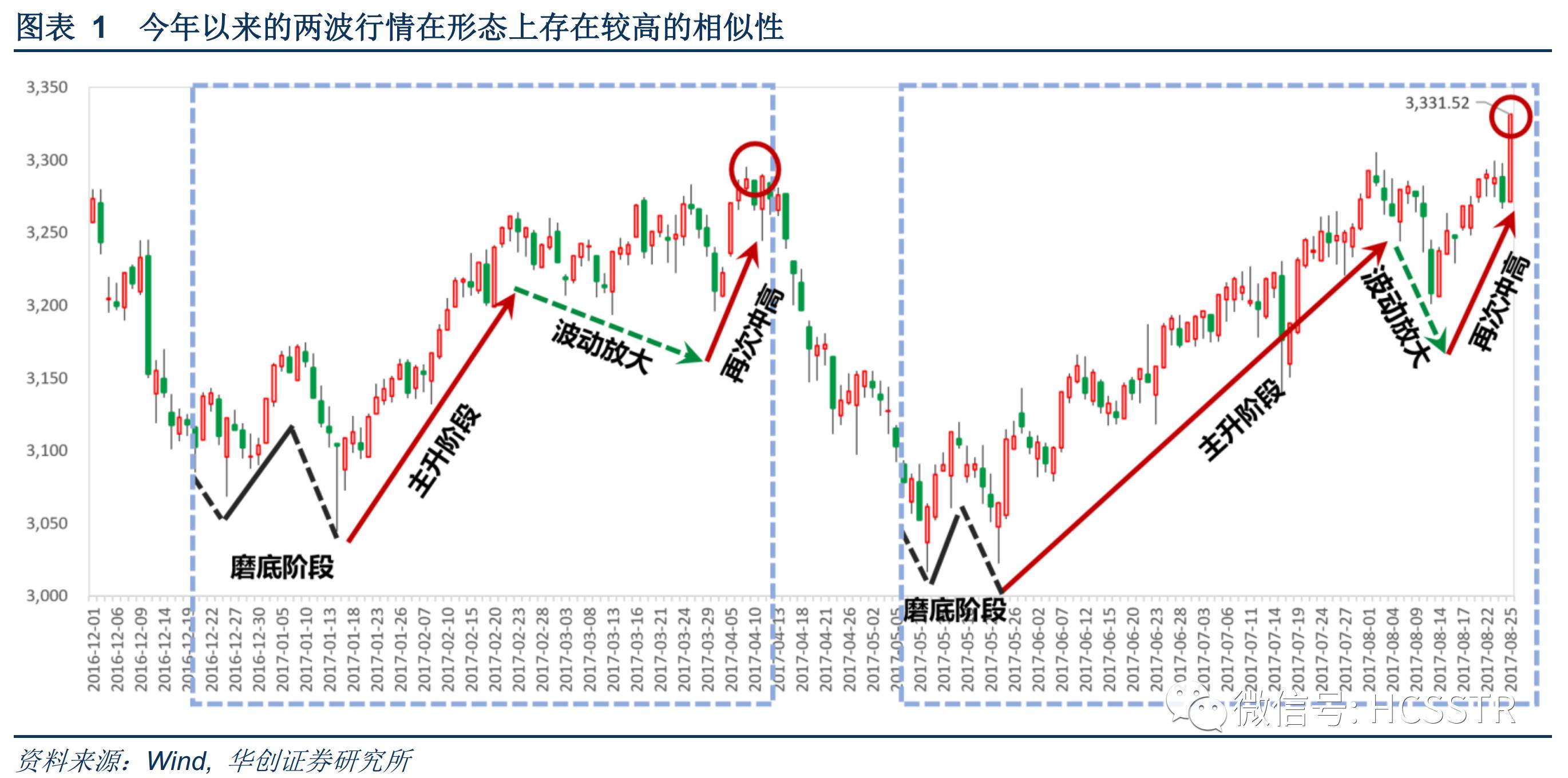

但在A股再次新高的同时,我们必须要面对一个事实,即当前阶段的市场与4月初存在高度的相似性。通过观察年中以来的市场运行和年初之后开启的春季行情,可以看到二者在形态结构上都可以分为四个阶段:1、3000点附近通过反复磨底夯实底部,2、底部确认后的趋势主升,3、接近前高后指数波动加剧,4、震荡调整后创下新高。而在运行机制方面,以上两个时期的主升行情均受益于商品价格反弹带动下的共振修复,随后又都在周期板块的回撤下引发调整,最终则在强势题材引领下再次拉升——4月雄安新区横空出世与近期环保限产和央企混改。

虽然市场运行从来不是简单的历史重复,但面对如此相似的情景也难免会引发投资者关于大势的再思考。事实上,在梳理了16年以来的微观市场特征后,不难发现3300点的高位关口以及4-5个月的融资交易周期的压制是在过去一年中拖累股市从高位回落的重要因素。而在商品和股市的同步修复持续近一个季度后,市场再次面临着微观层面的价格博弈机制重启的风险。带着以上思考,我们本着广泛且深刻的原则对两段时期的市场运行进行全方位的对比,我们发现

相较于一二季度之交的A股新高,当前市场的运行环境存在如下特征:

一、国内宏观环境:周期量价弹性和紧缩效应的回落。

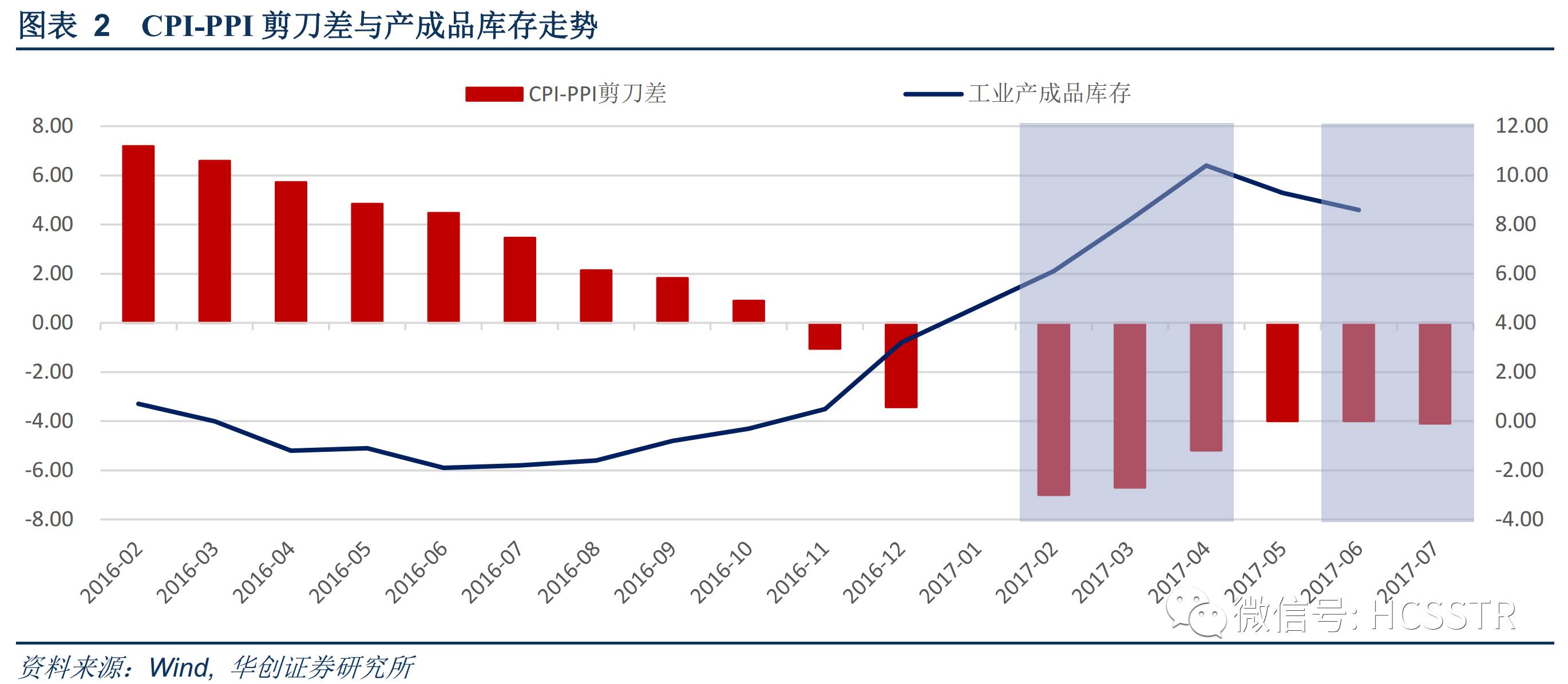

对于二季度初期而言,国内市场在自上而下层面的最大风险在于,已经持续了一年的风险资产(股票、商品)同步修复的逻辑面临终结。在价格修复机制的引导下,工业产出缺口和产成品库存均于一季度步入高位区间,与之相伴的是CPI-PPI剪刀差从历史低值迅速拉升并创下新高,上下游成本传导空间的急剧压缩基本宣告了短周期反弹强度的衰竭。而在资金和流动性层面,接续短周期迈向高点的是由政策面主动推动的紧缩效应,其根源则来自于步入“通胀修复+金融去杠杆”阶段后,通胀预期、汇率贬值和资产价格泡沫对宏观流动性构成的三重压力。

因此A股在二季度初期所处的宏观情境是短周期见顶和紧缩效应的共振,面对市场主线大级别的换挡,确定性溢价成为市场风格的主导因素。当前国内短周期依然处在平滑筑顶后的有序回落进程之中,与二季度初类似的是总量需求压制下价格博弈机制的重启,但随着PPI和产出缺口趋向平滑,库存周期在量价端的弹性都已显著下降。并且在宏观流动性方面,无论是内部利率端还是外部贬值压力,当前市场所面临的紧缩效应都得到大幅缓解。基本面不悲观、流动性边际改善的组合将引导投资者视野向中长期扩展。

二、海外交易背景:周期分化显现与尾部风险回归美国。

与一季度全球经济周期依然在高位共振不同,二季度之后主要经济体短周期的不同步性加速显现,而最大的变化在于美欧复苏强度的交替。对于中国而言,人民币汇率和资产价格稳定,无疑是内生于周期运行节奏的弱美元格局的受益者。因此就海外背景而言,汇率贬值压力的解除是当前市场与二季度初期的主要差别之一。

此外,从更长期的视角来看,我们认为中期宏观尾部风险定价的核心正逐渐回归美国,美德10年期国债利差下行暗示未来美元资产波动率中枢将上移,而起始于2012年由日元套利交易驱动的宏观逻辑也面临转换。因此,与一季度全球市场对于特朗普孤立主义先行、财税政策滞后的担忧不同,由尾部风险定价切换所带来的资产配置和国际资本流动的方向性变化将利好于欧洲和新兴市场国家,宏观交易特征的转换是当前市场与二季度的又一显著差别。