正文

初善君发现温氏股份作为更大的养猪企业,货币资金仅仅只有6亿元,原来它有高达30亿元的理财。可是这种对上下游议价能力如此强的企业,货币资金依然相对较少,原因是什么呢?是因为更多的资金都沉淀在固定资产投资和存货里了(这是农林牧渔的硬伤)。

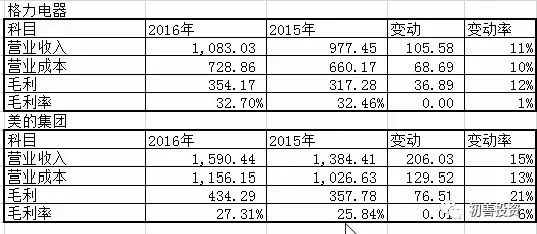

第二组:格力电器(000651)(上)和美的集团(000333)(下)。

一是跟温氏股份一样,美的集团有高达500亿左右的理财,因此账面上货币资金只有342亿元。二是美的集团的商誉高达284亿元,而格力几乎为零。这也是美的集团的发展战略,除了早年并购了小天鹅,去年还并购了德国的库卡,随之而来的就是86.81亿元的少数股东权益(如果不是100%控股收购就会留下很多少数股东权益)。

第三组:恒瑞医药(600276)(上)和复星医药(600196)(下)。

同为医药企业,两者在增长方面最明显的区别就是恒瑞医药靠研发,而复星医药靠并购,复星医药的商誉高达38亿元,长期股权投资高达177亿元。此外,复星医药也算是医药行业高负债的典范了。

最后再分享一张资产负债表给大家,议价之王——贵州茅台(600519)。初善君不做点评,各位自己感受。

结语:不同行业、不同企业的资产负债表都存在着较大的不同,这也体现了每个行业独有的特性。对每一家公司来说,其经营模式、企业发展战略,甚至是做的每一件大事,可能会被资产负债表记录下来,你需要做的就是去细心体会和发现。

三、利润表之毛利率

利润表的基本结构是收入减去成本、费用,再加上各项其他收支,其反映的是企业在某一经营期间营业收入、营业成本、各项费用和实现利润的情况。

譬如相亲,问完资产负债表(房车)之后,对方就开始关心利润表了:一年工资多少(营业收入)?有没有工资外的其他收入(比如投资)?有没有读MBA的计划(再投资)?一月花销多少(成本)?一年能存多少钱(净利润)?所以说,丈母娘是最熟悉财务报表的人。

比如方大炭素的利润表,可以看到哪些信息呢?收入暴涨249%,在成本几乎不变的情况下,营业利润及净利润均大幅增长。这是很容易看到的信息,那么我们要去分析什么呢?

毛利=营业收入-营业成本,毛利率=毛利/营业收入。

毛利(或毛利率)在一定程度上可以反映企业的持续竞争优势如何。如果企业具有持续的竞争优势,其毛利率就处在较高的水平,企业就可以对其产品或服务自由定价,让售价远远高于其产品或服务本身的成本。如果企业缺乏持续竞争优势,其毛利率就处于较低的水平,企业就只能根据产品或服务的成本来定价,赚取微薄的利润。这是书本上教的。

我们看方大碳素的毛利率,由2016年的25%增长至2017年的77%,这是公司收入暴涨的原因。为什么毛利率会暴涨?因为方大炭素产品的供不应求。为什么炭素供不应求?因为下游产业链的爆发,这才是方大炭素收入大涨的根本原因。

总之,看任何一家企业的利润表,第一步必须要去看毛利率。

如果能通过分析企业产品未来的供需判断企业产品价格的波动情况,投资就简单多了。当然这种分析更适用于能源要素企业,即上游企业,比如石油、钢铁、煤炭。

你肯定会说这很简单啊。小学生都会,比王者荣耀还简单。初善君带大家看看家电双牛的毛利率:2016年格力电器毛利率比美的集团高5%左右,能说明格力电器的产品竞争力比美的强吗?这5%是格力掌握核心科技带来的吗?

其实并不能这么说,因为我们知道美的除了空调之外,还有洗衣机、冰箱和小家电等等。因此关于毛利率,还需要按产品去分析。

我们拆产品来看,格力的收入主要是空调,2016年毛利率高达38.54%,而美的空调同期毛利率只有30.56%,差额高达8%,看来格力的空调竞争力强过美的是毋庸置疑的,这个“核心科技”带来的毛利率不止5%。当然在小家电领域,美的无论是规模还是毛利率都秒杀格力,这也是在小家电领域美的得以称王的表现。

其实说到这里,分析利润表时应该一起看收入的构成及变动,看看公司收入增长或下降背后究竟是哪些产品或者服务的收入在驱动,这个问题可以跟毛利率分析一起进行。

总结:在毛利率的分析上,还可以按地域、按季度等等。初善君觉得分析数字不是重点,重点是从数据得出背后企业产品竞争(毛利率变动)、企业收入变动的驱动因素(各产品收入的占比及毛利率变动)等等问题。了解了这些,才能对企业未来的发展有更准确的展望。

四、利润表之季度对比

初善君今天本来打算写的是利润表之核心利润问题,没想到老板电器不老板,开盘直接跌停。连累整个家电板块大跌4.43%,格力、美的和海尔三大巨头跌幅均超过4%。

初善君不禁想聊聊老板电器(002508)的跌停原因和是否有方法避免。老板电器26日晚披露全年业绩快报及一季度的业绩预告。一是年度业绩快报,收入和净利润分别增长20.78%和20.18%,二是公布2018年净利润增长只有10%到30%。

不明真相的群众会说,这业绩很好啊,还增长20%以上,可见业绩和股价没什么关系啊(这种韭菜最好收割了)。长期关注老板电器的人会说老板电器跌停是因为业绩低于预期,一是2017年wind净利润一致预期为16亿,实际只有14.5亿,但是差额也只有1.5亿;二是老板电器的收入、利润增长率由40%以上下降至20%左右。初善君基本认可这些原因,可是如果你会阅读利润表的话,大概率可以避免。

方法就是把公司的营业收入和利润拆分为季度,然后做同比和环比,这样可以判断公司营业收入的变动。比如拆分之后我们发现,老板电器2017年Q1之前收入和利润的增长基本维持在40%以上,但2017年Q2和Q3收入同比已经下降至20%,虽然净利润同比增速还在30%左右。到了2017年Q4,老板电器净利润同比负增长,这才是老板电器跌停的根本原因吧,如果业绩不能及时恢复增长,很可能面临戴维斯双杀。

划重点:

根据公司披露的业绩信息,分季度营业收入和净利润做同比和环比分析来判断公司营业收入的变动。

但是那些具有季节性的公司不适合环比,比如老板电器的营业收入季节性也很强,环比不好判断。

话说,根据交易所规则,这几天会是中小板和创业板公司的业绩快报披露期,各位最好根据此方式去判断自己关注公司的业绩变动情况,防止再次碰雷。

比如信维通信(300136),公布的业绩快报收入、净利润分别增长42%和67%,然而这个远远低于券商的预期,券商一致预期分别是84%和92%。(不要问初善君券商怎么预测的。)

但是实际上,分季度来看,信维通信的同比增速已经大幅下滑了,2017年Q2和Q3收入和利润增速远远低于Q1,也难怪Q4净利润已经下滑了。这跟老板电器惊人的一致。

至于很多人提到的洋河股份(002304),初善君觉得还好。Q4虽然较Q1等下滑,但是下滑幅度很小。