正文

喷吹煤替代焦炭是未来钢铁燃料的发展方向。喷吹煤可在钢铁冶炼过程中部分替代焦炭参与冶炼高炉还原反应,达到降低使用焦炭比例的效果,在主要耗能环节加大喷煤比例,已成为当前钢铁企业节能减排、节约成本的有效手段之一。炼焦配煤一般需要配50%以上的主焦煤,以满足高炉炼铁对焦炭质量方面的要求。从长期来看,提高喷吹煤的使用率能缓解我国主焦煤的短缺问题,同时也降低了炼铁系统的购煤成本。

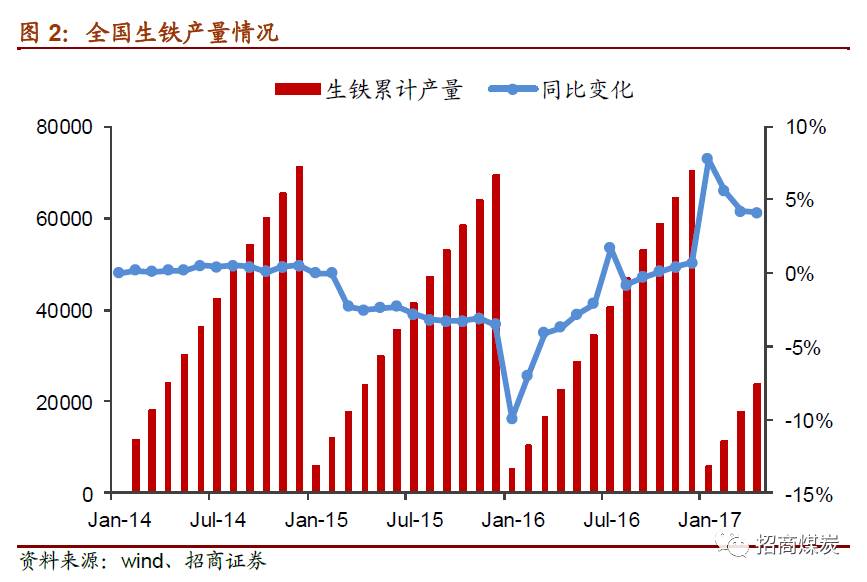

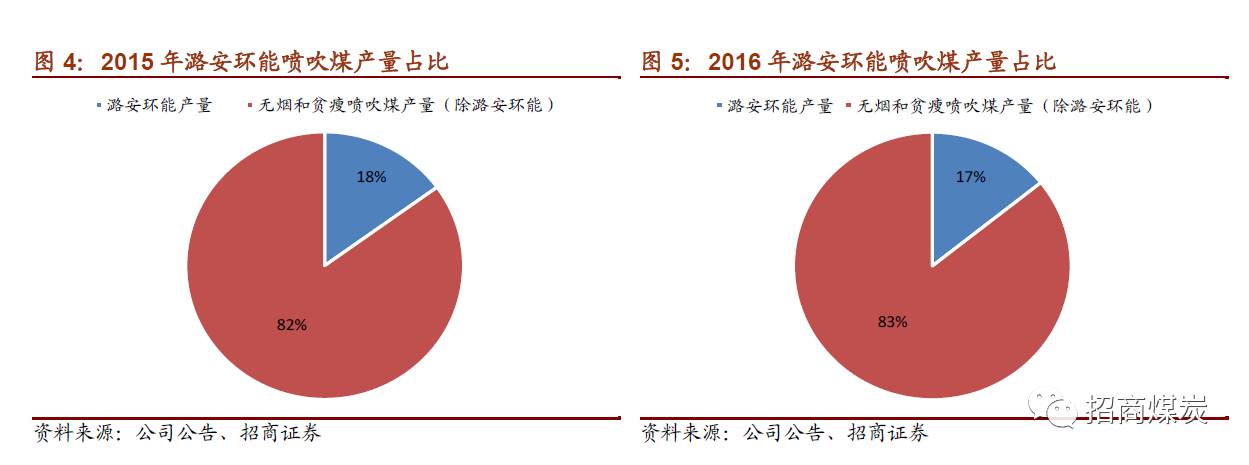

作为喷吹煤行业的龙头,公司在技术和产量方面均具有领先优势。技术方面,公司与多家国内科研院以及钢铁厂联合试验成功的“潞安”煤(贫煤、贫瘦煤)高炉喷吹技术,打破了只有无烟煤可用于高炉喷吹的理论禁锢,是我国喷吹煤新产品开发和应用上的一个新突破,具有煤种资源特性赋予的独特产品进入壁垒,公司正利用这一独特优势积极打造中国第一个喷吹烟煤生产基地。产量方面,去年全国生铁产量突破7亿吨,估算贫瘦和无烟喷吹煤需求量约为7400万吨(其中贫瘦喷吹煤约1900万吨),公司超过1200万吨的产量可占据17%市场份额,具有明显的领先优势。

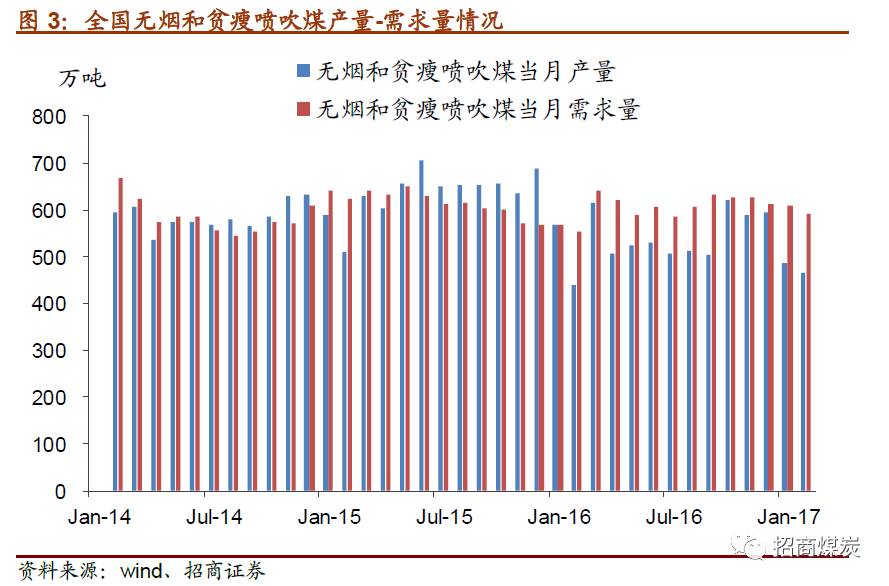

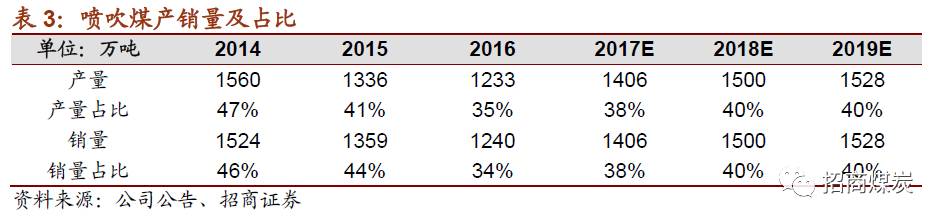

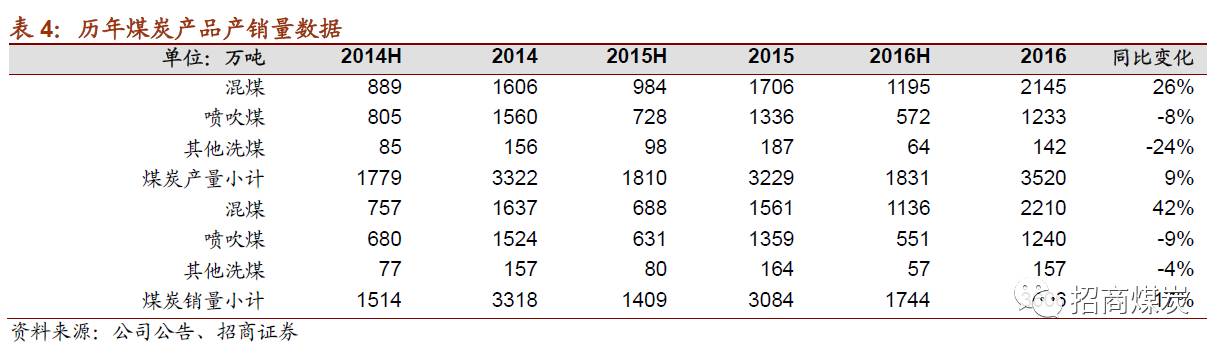

自2014年开始,公司喷吹煤产销量无论是绝对值还是在商品煤中占比均开始下滑;2016年上半年喷吹煤产销量分别为572、551万吨,占比分别为31%、32%,接近历史低点。这主要由于下游钢铁行业处于低迷状态,全国生铁产量在2016年上半年持续下滑,至下半年开始逐渐复苏。同期,喷吹煤价格也一路下滑,至2016年上半年达到380元/吨的最低点(阳泉产喷吹煤车板价),国内大中型钢厂喷吹煤库存可用天数也达到10天左右的低点。

自2016年下半年起钢价逐渐回暖,至今年3月达到近期高点,螺纹钢 HRB400 20mm全国均价最高曾达到3900元/吨,相较于去年6月2200元/吨低点上涨近80%。虽近期钢价出现一定回落,但在产量回升情况下社会库存快速下降意味着目前需求仍较为强劲,加上供给侧改革的进一步推进,钢铁行业整体盈利有望在今年维持在较为理想的水平。今年前四月生铁产量同比增加约4%,考虑到下半年需求有回落的可能,依据汾渭能源预测,今年生铁产量和粗钢产量均有望小幅增加,分别达到7.04亿吨和8.13亿吨。

从环保角度来看,焦化行业对环境污染较为严重,喷吹煤能代替焦炭能较好解决这一问题,随着节能减排工作深入,从国家政策上能对喷吹煤使用提供支撑;生产环节方面,高品质炼焦煤进一步紧缺导致优质焦炭更为稀缺,使用喷吹煤能较好弥补这一问题。受益于以上方面,公司喷吹煤产销量在绝对量和相对占比中均有回升空间。

公司煤炭主产品除喷吹煤外,主要为混煤和其他洗煤,混煤主要用于发电、动力、陶瓷、玻璃、水泥等用途。2016年潞安生产混煤2145万吨,销售混煤2210万吨,均占总产量和销量的61%,其他洗煤仅占比5%左右。

煤价大幅回升

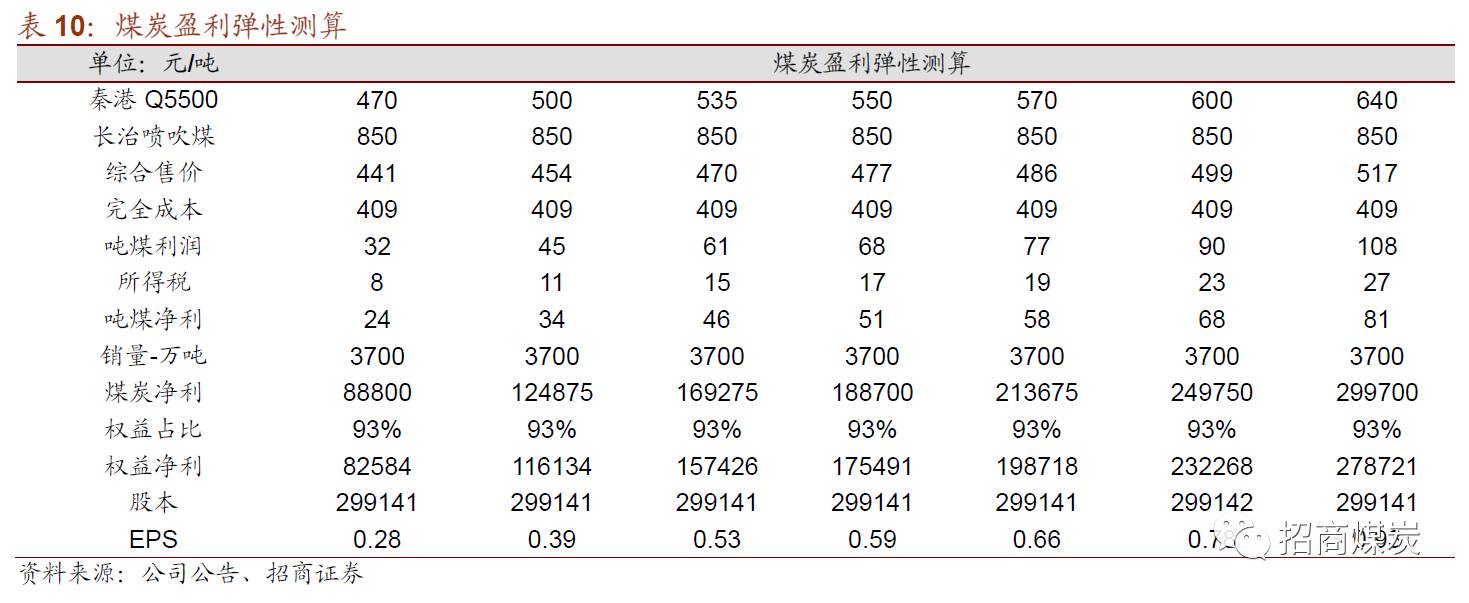

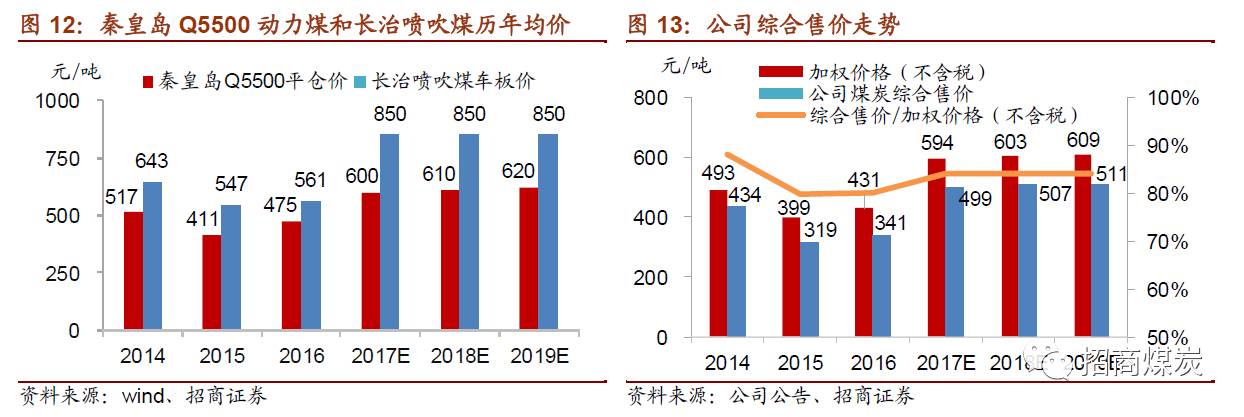

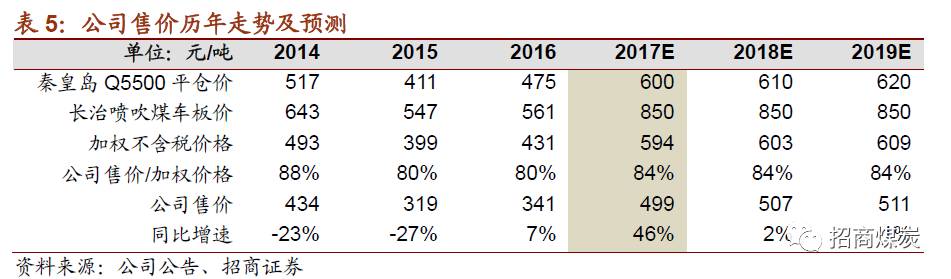

受益于供给侧改革,煤炭行业经营情况得到大幅改善。公司煤炭综合售价与同期秦皇岛Q5500大卡动力煤现货价和长治喷吹煤车板价加权价格(权重分别为动力煤(混煤和其他洗煤)和喷吹煤在公司商品煤销量中占比)走势基本一致。2016年公司煤炭综合售价341元/吨,同期秦皇岛Q5500大卡动力煤现货价为475元/吨,长治产喷吹煤车板价561元/吨,对应加权价格(不含税)431元/吨。

假定2017-2019年秦皇岛Q5500动力煤现货均价分别为600、610和620元/吨,长治产喷吹煤车板价分别为850、850、850元/吨,估算公司全年综合售价约为499、507和511元/吨,变化46%、2%和1%。

完全成本反弹不及煤价上涨幅度

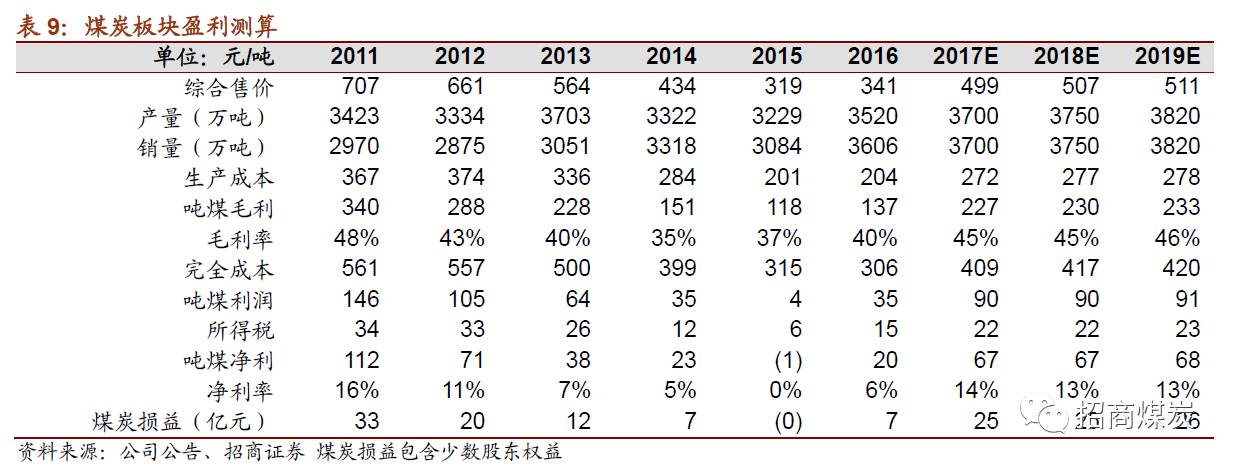

近几年来,煤炭行业持续低迷,公司不断压缩成本争取利润空间。2013年公司煤炭完全成本和生产成本分别为500元/吨和336元/吨,随后逐年被压缩,至2016年仅为306元/吨和204元/吨,分别下降39%和40%,与公司综合售价40%降幅大致相当。

分析公司的生产成本结构,在业绩不断下滑的情况下,公司主要通过压缩职工薪酬和其他费用达到降低成本的目标。根据今年4月初实地调研了解到情况,生产一线的工人工资下降幅度不大,同比在5%-10%之间,主要压缩的是二线地面人员和管理人员的薪酬,降幅超过30%。2013年吨煤职工薪酬和其他费用分别为122元/吨和82元/吨,2016年吨煤职工薪酬和其他费用仅为87元/吨和23元/吨,分别下降29%和70%。考虑到职工薪酬已被压缩到极致,在公司业绩大幅好转的情况下,预计2017-2019年职工薪酬会有较大幅度反弹。出于审慎考虑,我们大致按照35%的工资增幅计算成本增加,逐渐接近2013-2014年工资水平。测算2017-2019年公司吨煤生产成本分别为272、277、278元/吨,上升33%、2%和0%。

三费及附加方面,管理和销售费用被大幅压减,财务费用由于借贷成本上升略有增加的趋势。2013年吨煤三费及附加为164元/吨,2016年仅为102元/吨,下降38%。考虑到2017-2019年煤价将处于高位,公司的资源税(营业税金及附加)会有一定程度增加,同时管理费用和财务费用均有上行压力,预计2017-2019年三费及附加分别为137、140、142元/吨,变化34%、2%和1%。全年完全成本分别为409、417、420元/吨,变化34%、2%和1%。

整合矿风险出清

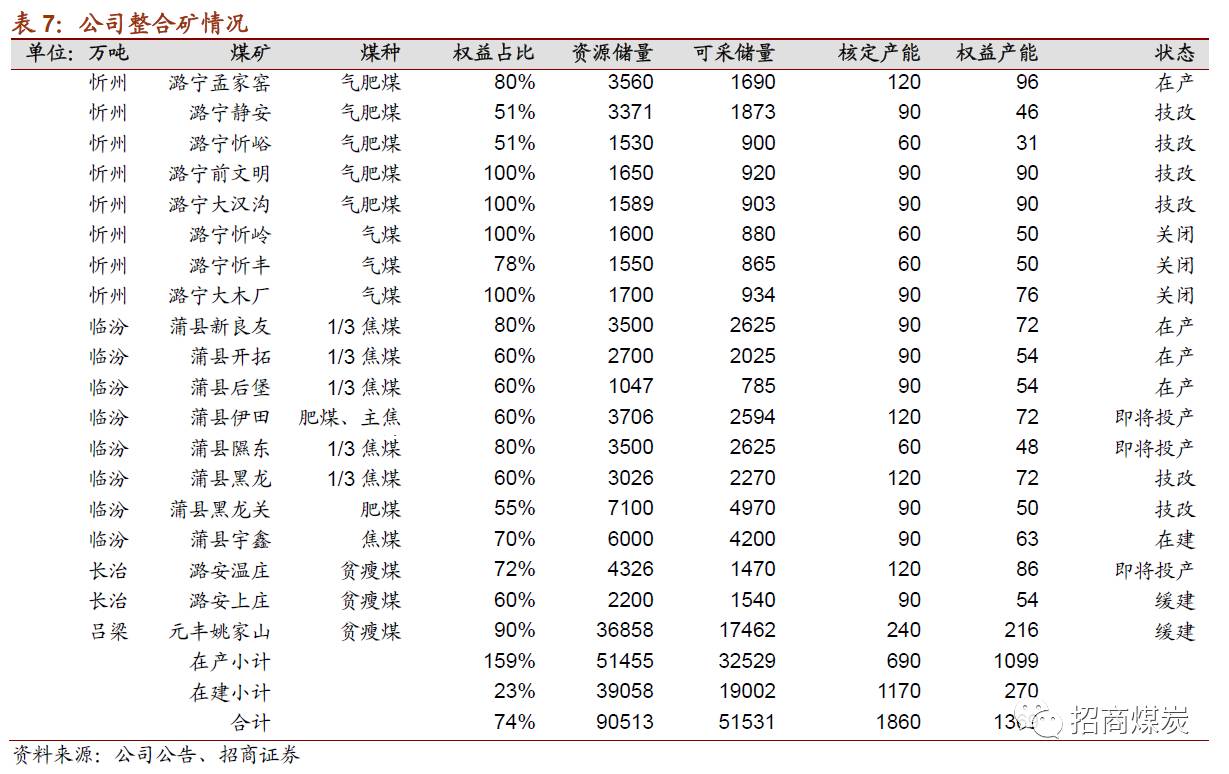

公司下属共19座整合矿,其中忻州潞宁煤业旗下有8座整合矿,临汾蒲县有8座整合矿,长治有2座整合矿,吕梁有1座整合矿,涉及产能1860万吨,资源以气肥煤和1/3焦煤为主。公司整合矿重组和关停计划已经基本确定。

-

潞宁煤业旗下目前只有孟家窑投产,核定产能120万吨/年;2016年退出了忻岭、忻丰和大木厂共3座整合矿,合计产能210万吨/年;剩余4座整合矿预计于2018年减量重组为1座,涉及产能330万吨/年。

-

蒲县8座整合矿中目前已有新良友、开拓、后堡投产,合计产能270万吨/年;剩余5座整合矿在2017年减量重组为隰东和伊田,产能由480万吨/年减为180万吨/年。

-

长治温庄核定产能120万吨/年,目前处于技改状态,每年贡献产量约60万吨,上庄矿已经缓建。吕梁姚家山也处于缓建状态。

预计公司最终保留8座整合矿,产能约为780万吨/年,目前在产产能690万吨/年,贡献产量约550万吨/年。

2016年关闭潞宁忻岭、忻丰和大木厂3座整合矿损失约2.2亿,下属子公司整合矿亏损约为4.4亿元,归母净利约-3.2亿元,合计整合矿损失影响归母净利约5.4亿元。预计今明两年处置蒲县整合矿和明年处置潞宁整合矿损失将与去年持平,减少归母净利约5亿元,影响吨煤净利约13元/吨。

未来盈利可期

2017-2019年公司煤炭板块可分别实现净利25、25和26亿元,按93%权益占比计算,归母净利分别为23、24和25亿元,增速分别为253%、1%和4%。

公司是行业喷吹煤龙头,在煤价上行时业绩具有高弹性,在今年煤价整体高位情况下,我们看好公司业绩大幅改善。2017年公司一季度净利约5.1亿元,对应秦皇岛Q5500大卡动力煤均价621元/吨和长治产喷吹煤车板价870元/吨的高点。今年煤价高位震荡,但均价相较一季度应有小幅下调,但考虑到一季度受春节放假影响,产销量均未完全释放,一季度盈利年化结果可作为全年盈利预测的基准。