正文

1.根据风险判断,针对部分资产组合提出的特定资本要求;

2.根据监督检查结果,针对单家银行提出的特定资本要求。

总体而言,第二支柱受银行关注的程度非常低,仅仅是应付监管在做资本规划报告中提及。

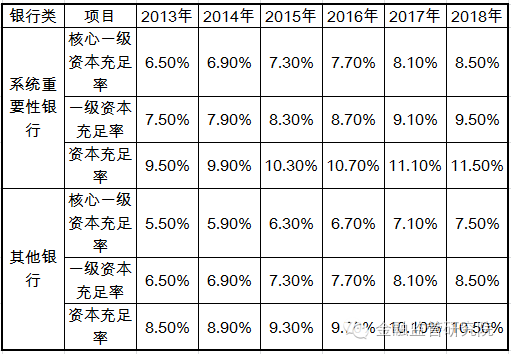

国内银监会特地给银行设置了6年过渡期逐步达标的缓冲,

相应资本充足率要求如下

:

标准法下主要资产类别的信用风险权重如下:

但目前仍然存在很多争议内容,比如非挂牌ABS资本计提,同业投资项下底层为权益类的明股实债投资,市场风险资本计提的双评级要求国内无法满足,存单质押风险缓释对于存出行资本计提的合规性,等等。

想要进一步了解,可以参加法询金融组织的《

从零开始学金融!如何突破碎片化学习局限逐步筑起金融知识的高墙?

》。

该指标以时点数据为基础,属于静态指标。

依据银监会2015年9月发布的《商业银行流动性风险管理办法(试行)》,流动性风险,是指商业银行无法以合理成本及时获得充足资金,用于偿付到期债务、履行其他支付义务和满足正常业务开展的其他资金需求的风险,并确定流动性风险监管指标为流动性比例和流动性覆盖率。

流动性风险的监测指标

则有流动性缺口、流动性缺口率、核心负债比例、同业市场负债比例、最大十户同业融入比例、超额备付金率、重要币种的流动性覆盖率以及存贷比。

需要注意,“监测指标”并不属于硬性监管指标

,监测指标出现异常或突破监测比例只是可能引起主监管人员的注意并需要解释原因,并不会导致监管处罚。

(1

)流动性覆盖率

流动性覆盖率旨在确保商业银行具有充足的合格优质流动性资产,能够在银监会规定的流动性压力情景下,通过变现这些资产满足未来至少30天的流动性需求,商业银行的流动性覆盖率应当不低于100%。

计算公式为:合格优质流动性资产/未来30天现金净流出量×100%≥100%。

商业银行的流动性覆盖率应当在2018年底前达到100%。在过渡期内,应当在2014年底、2015年底、2016年底及2017年底前分别达到60%、70%、80%、90%。

在过渡期内,鼓励有条件的商业银行提前达标;对于流动性覆盖率已达到100%的银行,鼓励其流动性覆盖率继续保持在100%之上。

农村合作银行、村镇银行、农村信用社、外国银行分行以及资产规模小于2000亿元人民币的商业银行不适用流动性覆盖率监管要求,只需要日常数据报送。

(2

)流动性比例

流动性比例为流动性资产余额与流动性负债余额之比,用以衡量商业银行流动性的总体水平,不应低于25%。

计算公式为:

流动性比例=流动性资产/流动性负债×100%≥25%

该指标需按照本币和外币分别计算。

当前,国内商业银行的流动性较为充足。依据银监会发布的2017年第一季度报,一季度商业银行流动性比例为48.74%。

(1

)

流动性缺口

流动性缺口是指以合同到期日为基础,按特定方法测算未来各个时间段到期的表内外资产和负债,并将到期资产与到期负债相减获得的差额。

计算公式为:

未来各个时间段的流动性缺口=未来各个时间段到期的表内外资产-未来各个时间段到期的表内外负债。

(2

)流动性缺口率

流动性缺口率是指未来各个时间段的流动性缺口与相应时间段到期的表内外资产的比例。

计算公式为:

流动性缺口率=未来各个时间段的流动性缺口/相应时间段到期的表内外资产×100%。

(3

)核心负债比例

核心负债比例是指中长期较为稳定的负债占总负债的比例,商业银行核心负债比例不应低于60%。

计算公式为:

核心负债比例=核心负债/总负债×100%≥60%,

核心负债=距离到期日三个月以上(含)的定期存款和发行债券+活期存款中的稳定部分。

2016年年底,银监会对1104业务制度进行了更新,在《G21流动性缺口统计表》中将同业存单从

[3.7其他有确定到期日的负债]

调整至

[3.6发行债券]

并更名为

[3.6发行债券及同业存单]。

而在指标计算方法未做调整的因素下,实际上等于将剩余期限90天以上的同业存单纳入了核心负债。但该变化影响并不大。主要是核心负债指标的地位有所下降。

(4

)同业市场负债比例

同业市场负债比例是指商业银行从同业机构交易对手获得的资金占总负债的比例。

计算公式为:

同业市场负债比例=(同业拆借+同业存放+卖出回购款项)/总负债×100%。

(5

)最大十户存款比例

最大十户存款比例,是指前十大存款客户存款合计占各项存款的比例。

计算公式为:

最大十户存款比例=最大十家存款客户存款合计/各项存款×100%。

(6

)最大十家同业融入比例

最大十家同业融入比例是指商业银行通过同业拆借、同业存放和卖出回购款项等业务从最大十家同业机构交易对手获得的资金占总负债的比例。

计算公式为:

最大十家同业融入比例=(最大十家同业机构交易对手同业拆借+同业存放+卖出回购款项)/总负债×100%。

(7

)超额备付金率

超额备付金率是指商业银行的超额备付金与各项存款的比例。

计算公式为:

超额备付金=商业银行在中央银行的超额准备金存款+库存现金

超额备付金率=超额备付金/各项存款×100%

(8)重要币种的流动性覆盖率

重要币种的流动性覆盖率,是指对某种重要币种单独计算的流动性覆盖率。

计算公式同流动性覆盖率。

(9

)存贷比

全国人大常委会关于修改《中华人民共和国商业银行法》的决定中,删去了原商业银行法第七十五条第三项中的“存贷比例”,2015年10月1日起施行,同时2015年10月1日起施行的《流动性风险管理办法》将“存贷比”列为参考指标。

存贷比为商业银行贷款余额与存款余额的比例,计算公式为:

贷存比=贷款余额/存款余额×100%;

事实上,存贷比监管指标的改革,是适应银行业务结构变化和监管技术革新的必然结果。

因为存贷比典型属于传统银行存贷业务占绝对主流的年代。然而当前在债券投资、ABS业务、资金业务、理财业务、同业投资等快速发展环境下,很多银行贷款在资产端占比不到1/3,存款在负债端也不到40%。而且总体上LCR指标更具有敏感度。

2014年1月12日,巴塞尔银行监管委员会公布了《第三版巴塞尔协议:净稳定资金比例(征求意见稿)》,在全球范围内征求修改意见,我国于2014年1月17日发布的《流动性风险管理办法》并没有正式引入该比例,2015年9月2日发布的《流动性风险管理办法》也未正式引入该比例。

《中国银监会办公厅关于印发2017年立法工作计划的通知》中将《商业银行净稳定资金比例信息披露办法》(制定)列入2017年完成的立法项目。

信用风险指标包括不良资产率、单一集团客户授信集中度、全部关联度三类指标。

不良资产率顾名思义,即为不良资产占总资产的比例。

计算公式为:

不良资产率=不良信用风险资产/信用风险资产×100%≤4%

不良资产率的二级指标:不良贷款率

计算公式为:

不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款×100%≤5%

2.单一集团客户授信集中度及其二级指标单一客户贷款集中度

单一集团客户授信集中度

为最大一家集团客户授信总额与资本净额之比。

计算公式:单一集团客户授信集中度=最大一家集团客户授信总额/资本净额×100%≤15%

单一集团客户授信集中度的二级指标:单一客户贷款集中度

单一客户贷款集中度

为最大一家客户贷款总额与资本净额之比,

计算公式:单一客户贷款集中度=最大一家客户贷款总额/资本净额×100%≤10%

该两指标为防止商业银行风险集中化,促进银行授信和贷款管理合理化与信贷风险分散化。总体而言,该指标对中小银行约束非常明显,对大型银行和股份制银行几乎没有压力。

需要注意的是,从2017年监管检查风暴执行来看,同业投资为特定目的载体(信托、银行理财、券商资管、基金专户、私募基金为主)需要穿透至最终债务人进行授信,并合并计算授信集中度。

尽管实务中对公募基金普遍豁免,但目前对私募性质的基金执行口径基本按照穿透原则。

此外,表外银行理财并不需要纳入授信,只是参照表内贷款做风险管理。

全部关联度为全部关联授信与资本净额之比,不应高于50%

计算公式:

全部关联度=全部关联方授信总额/资本净额×100%≤50%

其中,全部关联方授信总额,是指商业银行全部关联方的授信余额,扣除授信时关联方提供的保证金存款,以及质押的银行存单和国债金额。