正文

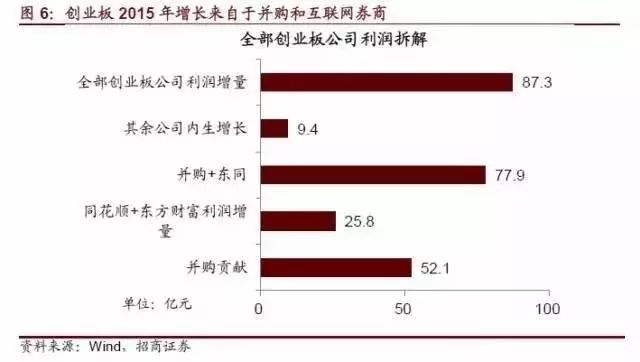

在加上东方财富和同花顺贡献了25.8亿的增量,合计贡献增量77.9亿,占创业板利润增量的比例达到89.3%,可以毫不夸张的说,创业板2015年的增长完全来自于并购和两个互联网券商!通过资本市场“买”来的利润增长。

(3)创业板2017年、2018年增速测算

根据我们的测算,中小创并购对象一般的参考当年业绩承诺的市盈率再在10~15倍之间,平均并购市盈率为12.5倍,参考下一年业绩承诺的市盈率平均为10.5倍;并购对象一般参考当期净资产的市净率为3~5倍之间,平均为4倍。

这里有一个简单的估算方法,当期并购的对象,当年的利润

并购对象完成当年利润=1.33×商誉/12.5,

并购对象完成下年利润=1.33×商誉/10.5

根据这样的公式,我们可以测算并购给中小创上市公司带来的利润增量,于是可以简单推导中小板和创业板的业绩

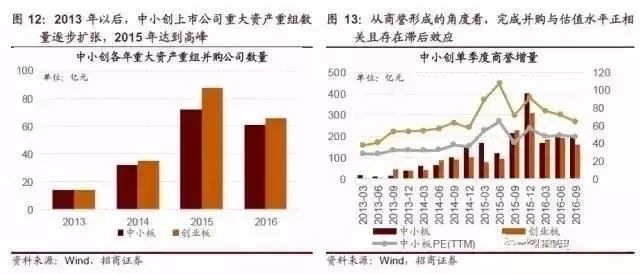

对于创业板,2016年上半年,由于并购带来的利润增量约34.1亿,占当期净利润比例为47%,由于并购贡献了14%的增速,创业板内生增速约17.3%,合计31.7%。根据2015/16年实际商誉增量估算,2016年全年并购贡献利润增量98.3亿元,在假设内生增速为17%的前提下,创业板全年实际增速为35%。

2017年,我们假设并购节奏和2016年四季度基本一致(这种估计太过乐观),则并购来带的利润增量为71%,将会贡献9.9%的增速,全年创业板增速为25%。较2016年明显回落。

受再融资新规的冲击,我们认为创业板2017年新增并购大概率明显回落,如果不考虑2017年新发生的并购,则创业板在2018年会向着内生增速15%左右靠近,如果2017商誉减值计提较多,则不排除创业板业绩增速回归个位数增长的可能。

对于中小板来说, 除了并购外,2016年最大的利润增量来自于养殖产业链(禽畜养殖+饲料),和新能源车产业链(锂电池、电动车等产业链公司)。

2016年前三季度,养殖和新能源车贡献了138.4亿的利润增量,并购估算贡献了73.5亿,合计贡献了2016年前三季度约增量的69.1%,其余上市公司内生增速约为7.3%。

我们假设2017年中小板(除养殖、新能源车)内生增速为10%,养殖和新能源车的盈利预测采用分析师过去90天一致预期(高估的可能性较高),假设中小板2017年各季度保持2016年四季度并购体量,则可以乐观情况下估算中小板业绩增速为17%,较2016年明显回落。

2、兼并重组是上市公司实现产业整合、多元化转型的重要手段

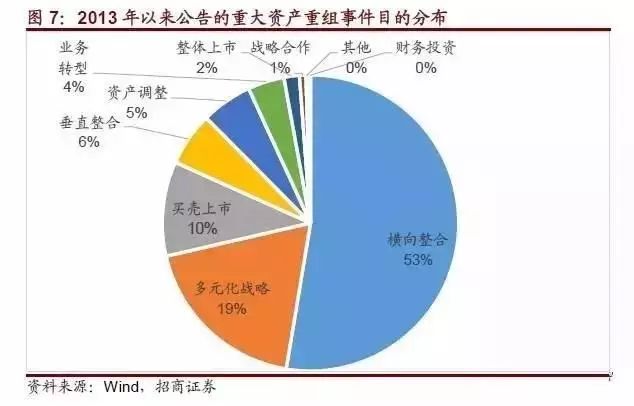

根据我们对2013年以来的1000个重大资产重组目的的分解,53%的案例是为了横向整合,19%是为了多元化战略,可以看出,兼并收购是上市公司快速实现产业整合,或者多元化战略的重要手段。

3、上市地位赋予上市公司股东流动性溢价,股权质押和减持是可以获得流动性的重要手段

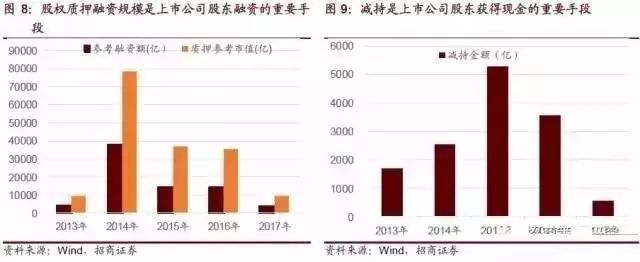

从图8可以看出,2014年开始,股权质押融资成为上市公司融资的重要手段,截至2016年底,质押参考市值超过30000亿,融资超过1万亿。

同时,不少大股东也会持续的通过二级市场减持套现获得流动性,从2014年开始,减持套现的金额每年均在2000亿以上。

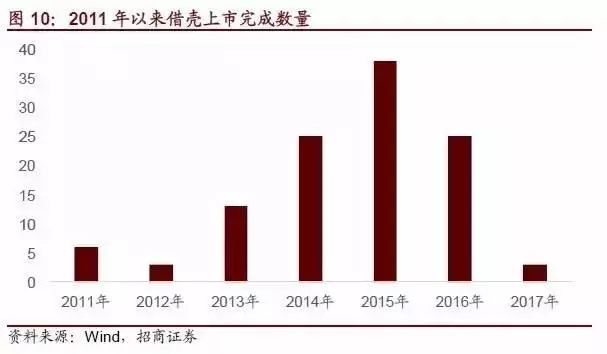

4、公司经营不下去了,也不用破产,卖壳可以获得相当高的收益

为什么要买壳?买壳上市有什么好处?

第一,买壳上市可以快速实现上市。获得前面提到的三重上市价值。此前,IPO审核发行进度很慢,因此,一般IPO从申报到发行至少要排队三年以上的时间。

第二,此前买壳可以再融资,再融资时,可以不受IPO融资发行市盈率和发行股份数量的限制。2014年1月12日时候发布《关于加强新股发行监管的措施》,规定发行人应依据《上市公司行业分类指引》确定所属行业,并选取中证指数有限公司发布的最近一个月静态平均市盈率为参考依据。

当时股市还处于低迷,大部分行业的平均市盈率在20倍上下。后来,虽然市场估值水平明显提升,但是仍然延续了发行市盈率不超过23倍的默契。但是,对于IPO公司来说,其股份只能以23倍左右卖掉。这就间接通过借壳实现上市。通过借壳上市,同时再融资,就规避了23倍市盈率的限制。

但是,2016年9月9日,证监会发布了关于修改〈上市公司重大资产重组管理办法〉的决定》,取消了借壳上市的配套再融资,开启了打击壳价值的进程。

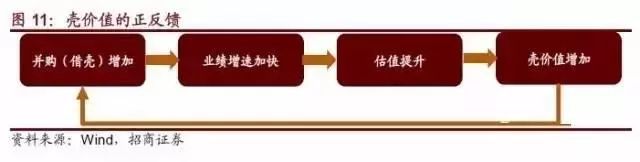

正式由于以上四重价值的存在,随着并购高发、借壳上市增多,壳价值水涨船高。而并购带来的高增长,更是带来了资本市场对于并购和壳公司、次新股的追捧,带来了中小市值公司估值水平的提升,进一步引起了市场对于壳价值的追捧,形成了如下的正反馈

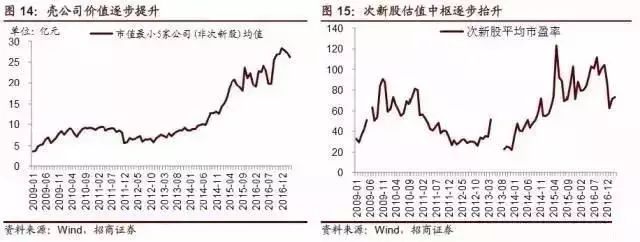

从2013年开始,以中小创为代表的中小市值公司开启一轮长达三年的正反馈时间,一直到2015年创业板估值超过100倍。

壳公司(以市值最小的5家公司)均值计算,壳价值在2013年以前基本没有超过10亿。从2013年开始,三年并购周期大幕开启,壳价值水涨船高,从5亿左右起步,最高接近30亿。目前,仍维持在27亿左右的水平。

另外一个间接衡量壳价值的标准时次新股的市盈率,次新股的平均市盈率从2013年20多倍,最高到120倍,目前仍有80倍,远超A股平均水平。