正文

据《同业拆借管理办法》,同业拆借是指经中国人民银行批准进入全国银行间同业拆借市场的金融机构之间,通过全国统一的同业拆借网络进行的无担保资金融通行为。

值得注意的是,并不是所有银行都能够通过同业拆借获得资金。据2016年发布的《全国银行间同业拆借市场业务操作细则》的规定,

民营银行成立两年之内无法进入同业拆借市场开展流动性管理,目前17家民营银行中最多只有开设时间排名前10家民营银行可加入同业拆借中心

(详见图1)。

表1:17家民营银行基本信息概况

同业授信是指对具有法人资格的金融机构及经法人授权的非法人金融机构分支机构核定额度,在额度内与之进行短期资金融通。

与联合放贷不同,同业拆借和同业授信是民营银行与同业就资金层面的一种互帮互助,只涉及资金的流入流出和借款主体资质的审核,不涉及资金后续具体使用的把控和监督。

以ABS产品为切入口,分羹消费金融市场。

民营银行与其他互联网金融机构合作,以投资者的角色迅速切入互联网金融机构发布的消费金融资产证券化产品,进而抢食消费金融市场。

力帆融资租赁(上海)有限公司与新网银行于2017年3月就汽车零售资产信贷业务建立的合作就是消费金融ABS的具体案例。当时,力帆租赁从新网银行获批额度2亿pre-ABS消费信贷授信。

1、资本充足率限制

2013年初,《商业银行资本管理办法(试行)》实施,要求商业银行资本充足率不低于10.5%,系统性重要银行资本充足率不低于11.5%。

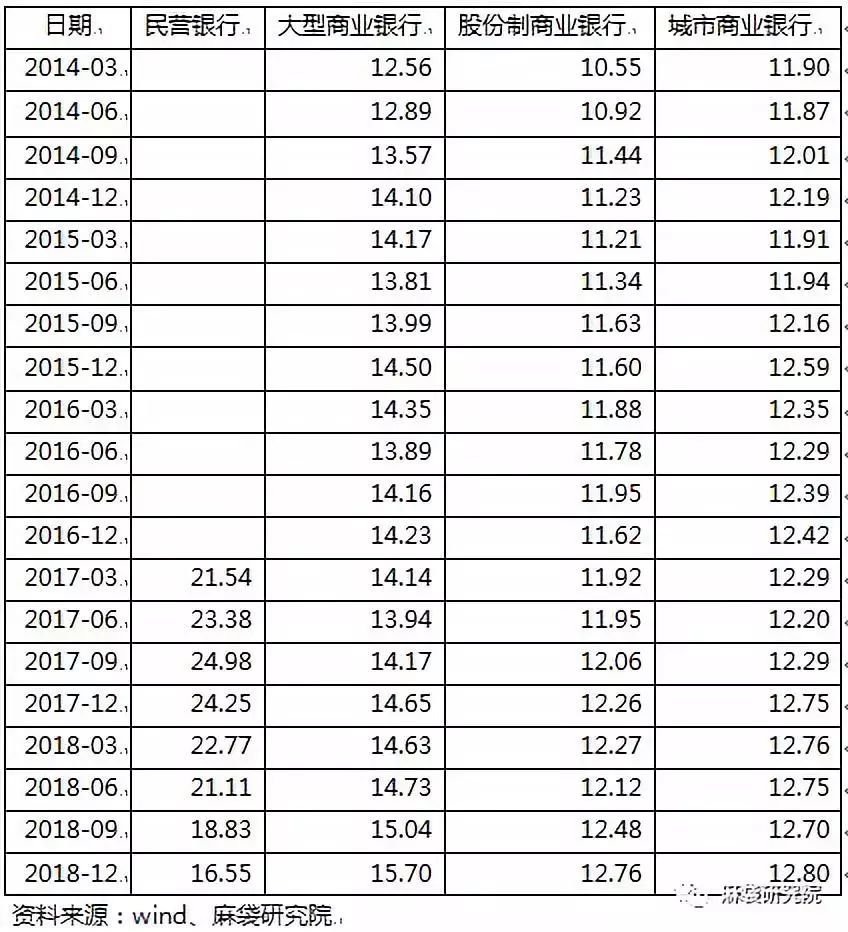

从表2可知,2017年6月以来,传统商业银行在稳步提高资本充足率的同时,民营银行的资本充足率却在下降,按此趋势,到今年年底,民营银行的资本充足率很可能低于传统商业银行,甚至达不到监管要求。因此,民营银行对资产出表非常感兴趣。在与民营银行人士交流过程中,麻袋研究院了解到,如果能够找到较好的资产出表合作模式,会提高他们的合作意愿。

资本充足率限制是民营银行面临的一大痛点,联合贷款、发布ABS等皆是规避该限制的方法。但这些方法又面临新的限制。

表2:各类银行资本充足率

2、联合贷款风控不得外包

浙江银保监局今年1月下发了《关于加强互联网助贷和联合贷款风险防控监管提示的函》,再次强调城商行、民营银行开展相关业务时要遵守相关监管要求,包括核心风控环节不得外包,立足当地不跨区域(网商银行获豁免)等。

今年3月6日,全国政协委员、上海银保监局党委书记韩沂在全国政协驻地接受北京商报记者采访时表示,“目前我们对于联合放贷有明确的要求,银行不得将风控管理交给互联网机构。互联网机构可以协助银行放贷,比如帮助获客,提供技术以及管理、回收贷款等。但银行不能直接将资金交给互联网机构,由互联网公司直接放贷,这是个原则问题。”他也透露,去年上海已下发相关文件进行整治,最近再度重申,要求违规总额不得再增加。

3、ABS政策支持较少

通过ABS参与消费金融方面,目前民营银行很少参与,主要是因为没有明确的政策支持,仅有网传 “58号文”——拟允许营业满三年,且所在地省政府出推荐函的民营银行,试点开展资产证券化业务。