正文

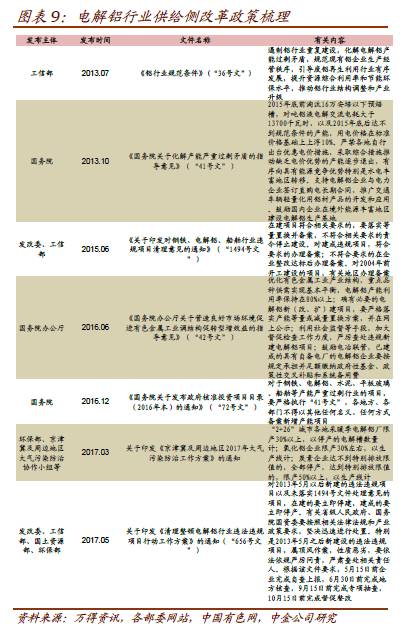

,产业政策频出且执行力度较强,后续供给有望明显下降。

如图

9

所示,由于行业长期过剩,早在

13

年,有关控制电解铝产能过快扩张的文件就已经下发,此后陆陆续续又有相关指导意见印发,然而执行力度并不及预期;今年以来,一系列针对电解铝行业的去产能政策纷纷出台,被市场称为铝业

“

供给侧改革元年

”

。下文具体分析相关政策及影响:

►

违规产能清理可能影响

200

万吨以上在产产能、

350

万吨在建产能。主要受影响发行人为山东宏桥及其子公司魏桥铝电。

早在

13

年,工信部

36

号文从规模、资本金、工艺、能耗等方面出发,对我国铝工业实施全口径的行业规范,要求新建项目按《规范条件》进行建设,现有企业需采取措施达到《规范条件》要求。

15

年的

1494

号文强调了在建及已建成项目合规及备案的重要性,实质上是给当年快速扩张的违规产能一个整顿和

“

漂白

”

的机会。然而实际操作中,行业内企业违规新建产能较多。今年四部委联合下发的

656

号文主要针对

13

年

5

月后新建的违规产能以及未落实

1494

号文处理意见的违规项目,措辞空前严厉。目前已完成地方核查、进入专项抽查阶段。根据

1494

号文及

656

号文的精神,违规产能需要通过等量置换、购买指标等方式实现合规化,否则将面临关停。据阿拉丁的统计,我国电解铝目前违规在产产能在

500

万吨左右,其中约

320

万吨集中于山东地区,其余主要分布在新疆和内蒙古。指标交易方面,有近

300

万吨可交易指标,其中约

80%

已完成交易。如果不考虑有已停产合规产能的等量置换的话,即使全部违约产能都通过购买指标方式实现合规化,在产产能也将减少

200

万吨以上。此外还有超过

350

万吨在建或已建成尚未投产产能缺乏指标,这些停产虽不影响产量,但可能导致历史投资难以收回。

“2+26”

城市采暖季限产,约影响

100

万吨产量。主要影响生产线在京津冀周边地区企业,如宏桥、信发等。

铝工业属于高耗能、高污染行业,其运行对环境产生的负面影响较大,尤其是预焙阳极的生产造成大量污染物。针对产业结构偏重、空气质量较差的京津冀及周边地区,环保部等有关部门今年

3

月下发了该区域部分高污染行业采暖季限产的通知,对于电解铝企业限产

30%

以上(以电解槽计)、氧化铝企业限产

30%

左右(以生产线计)、阳极碳素企业限产

50%

以上(以生产线计,未达特别排放限值则全部停产)。据百川资讯统计,

“2+26”

城市涉及电解铝运行产能

1,157

万吨,占全国总产能的比例为

30%

左右。北方采暖季法定供暖时间

120

天(

11

月

15

日至次年

3

月

15

日),以此作为限产时间,按照当前行业平均

87%

的产能利用率计算,预计

17-18

供暖季受影响产能共约

347

万吨,折算产量约

100

万吨。

自备电厂清查,主要影响具有自备电的企业,如宏桥、南山等,但具体执行细节尚未明确。

国务院

42

号文强调,

“

已建成的具有自备电厂的电解铝企业要按规定承担并足额缴纳政府性基金、政策性交叉补贴和系统备用费

”

。

2017

年

5

月,国家发展改革委、国家能源局下发《关于开展燃煤自备电厂规范建设及运行专项督查的通知》,并会同工业和信息化部、财政部、环境保护部等部门赴新疆、山东、内蒙古、江苏、广西、甘肃等地开展了燃煤自备电厂规范建设及运行专项督查。

7

月

25

日,在国家发改委和国家能源局召开的电改吹风会上,国家发改委经济体制综合改革司巡视员王强表示,自备电厂管理有待进一步规范,国家发改委和国家能源局将提出针对性解决措施,查处违法违规建设的自备电厂,全面清理自备电厂欠缴的政府性基金及附加,督促所有自备电厂公平承担社会责任。由于电解铝为高耗能企业,部分企业通过自备电降低电力成本,如宏桥、南山、天山等,其中宏桥系自备电厂规模较大并采取孤网运营,历年欠缴的政府性基金数额较多,若后续需缴纳政府性基金甚至需结清欠款,则可能对其盈利、现金流及流动性造成负面影响。

政策执行层面,

17

年各地方政府积极响应调控政策,违规产能停产和取暖季限产将得到有效执行。

2017

年

4

月

14

日新疆昌吉回族自治州政府发布《关于停止违规在建电解铝产能的公告》,新疆东方希望、新疆其亚、新疆嘉润

3

家企业违规在建的电解铝产能项目被勒令停止,涉及在建产能

200

万吨,但对已建成产能影响较小。新疆嘉润和新疆东方希望分别有

15

万吨产能已按要求减产,

6

月末昌吉政府要求新疆嘉润

40

万吨和新疆东方希望

80

万吨在产的违规产能在

7

月

20

日之前须全部停产,目前相关停产动作仍在持续中。继新疆之后,山东、内蒙古两地发改委相继出台响应

656

号文和

“2+26”

限产政策。

7

月山东省发改委《山东省

2017

年煤炭消费减量替代工作行动方案》指出,魏桥违规产能

268

万吨、信发

53

万吨,要求

7

月

31

日前完成停产。

6

月中旬山东魏桥开始实施减产,减产量

25

万吨;

7

月

28

日山东信发关停

53

万吨生产线。根据中金公司有色金属行业研究预计

8

月份将有

200

万吨以上的违规项目关停。

此外,原料供给方面,

17

年初印尼恢复铝土矿出口,有利于缓解上游原材料成本压力。

我国氧化铝、电解铝产量巨大,但作为最上游原材料的铝土矿资源却并不丰富,每年需要从国外大量进口铝土矿,对外依存度约为

50%

;历史上主要进口来源国包括印尼和澳大利亚,其中以印尼为主,其进口量最高峰时占总进口量的

80%

左右。

14

年初,印尼政府宣布禁止铝土矿出口,禁令生效前我国铝企加大进口囤货,

13

年铝土矿总进口量达到创纪录的

7,070

万吨;此后的

14

年该数值迅速萎缩近

50%

至

3,628

万吨,此后我国将铝土矿进口范围扩大至马来西亚、几内亚等替代进口市场,

15

年、

16

年进口量分别为

5,582

万吨和

5,178

万吨(图表

10

)。

17

年初,印尼政府宣布恢复铝土矿出口,预计将加大铝土矿的供给压力,有利于进口铝土矿的价格平抑甚至下跌,从而有助于铝企特别是氧化铝生产企业的成本控制。

综合所述,今年违规产能停产、环保限产可能对于电解铝产量影响较大,

17

年全年产量低于

16

年可能性高,叠加需求的稳健增长,铝价有望维持高位,行业盈利继续改善。但在去产能的背景下,行业分化加大,并可能打破原有格局重新洗牌:主要体现在产能合规情况较好、自备电厂历史欠账较少、产业链较为完整的大型铝企将受益较多;而产能主要在京津冀周边、近年新建违规产能较多以及原有自备电成本优势且政府性基金欠缴较多的企业受到负面影响较大。

合规性是供给侧改革的重要抓手,未置换违规产能面临关停,同时自备电厂清查可能给部分企业带来额外支出。

如前文所述,今年来铝业供给侧改革力度趋严,以产能合规性为重要抓手。目前可供交易的产能置换指标已所剩无几,大量违规产能无法合规化。对于非合规产能占比较高的企业,可能导致产量下降较多。同时国家有关部门开始清查铝企自备电厂情况,查处违法违规建设的自备电厂、并全面清理欠缴的政府性基金及附加,如果严格执行,对于前期自备电厂规模较大、依赖自备电厂取得成本优势的铝企可能带来额外支出,可能对其业绩产生负面影响。

印尼重启铝土矿出口后供应增加,叠加电解铝限产,利好

“

氧化铝

-

电解铝

”

产业链较完整企业。

如前文所述,印尼政府于今年年初重新允许铝土矿的出口,而历史年份该国是我国铝土矿的主要进口来源国。此后我国将进口范围扩大至马来西亚、几内亚等替代市场,铝土矿进口量逐渐恢复,印尼重启出口后增大铝土矿供给压力,结合电解铝产量在供给侧改革的背景下增速放缓,有利于

“

氧化铝

-

电解铝

”

产业链较完整企业的利润增厚。

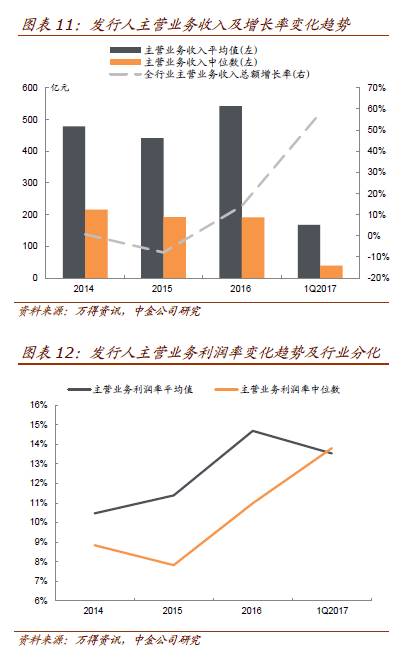

结合上文对行业走势的分析,我们对电解铝行业发行人

14

年以来的财务表现进行回顾总结。

我们选取了目前有公募债券余额的

14

家电解铝行业发行人(包括云铝及其母公司云冶、中铝及其母公司中铝业、魏桥铝电及其母公司鲁宏桥、众和、万基、晟通、中孚、南山、正才、天山、忠旺)作为样本,以其

14

年以来的财务数据作为考察目标。其中晟通未公告

16

年年报和

17

年

1

季报,万基和正才未公告

17

年

1

季报,因此相关时段的样本将其予以剔除。由于中铝业及其核心上市子公司中铝的资产和营收规模显著大于其他发行人,鲁宏桥及其核心子公司魏桥铝电的盈利规模显著大于其他发行人,我们在衡量相关指标的平均值时同时采用算术平均和中位数值,其中算术平均更多受到中铝

/

魏桥等大型企业相关指标的影响,中位数值主要反映的是余下众多中小规模发行人的情况。

盈利方面,由于产能过剩加剧,

14

年样本公司收入总额同比零增长、

15

年由于铝价剧烈下跌甚至出现负增长,不过

16

年来由于铝价回暖出现明显反弹。毛利率方面,

14

年以来主营业务利润率平均值持续提升,大型发行人与中小型发行人之间出现一定分化,前者的营收和盈利改善更加明显。

随着

14

年来电解铝行业产能过剩情况加剧,样本公司

14

年收入总额同比几乎零增长,

15

年收入总额同比下滑

7.9%

、出现历史上罕见的负增长态势(如图

11

),主要是由于行业产能利用率低、叠加原铝价格快速下行所致;

16

年来随着原铝价格大幅反弹,刺激企业扩产、复产,样本公司收入总额呈现两位数的同比增长,其中

17

年

1

季度的同比增长率高达

58.2%

。各样本公司的收入均值和中位数体现出一些不同的特征,

16

年来中铝等营收规模相对较大的发行人呈现出较快的增长,带动收入均值较

15

年明显反弹;而众多中小发行人收入增长乏力,拖累收入中位数处于持续下行通道。从受大型发行人影响更大的主营业务利润率平均值来看,虽然

15

年铝价下行剧烈、但同时作为原料的氧化铝价格亦有明显下降,加上大型发行人较完整的产业链及较强的议价能力,带动行业整体利润率不降反升,并在此后由于原铝价格回升而持续走高,