正文

行业投资波动带来的收入不确定性;行业竞争加剧导致毛利率下滑;技术研发及国产化趋势推进不及预期;国家产业扶持政策变化或扶持力度不及预期;并购机会稀缺及并购后整合不确定性。

半导体设备系列研究九

全球半导体设备并购史研究:以史为镜,可以知兴替

1.1 并购历史回顾:推动行业走向高度聚焦

考虑到半导体设备市场的高集中度和设备种类的多样性,本文选取排名靠前且设备种类覆盖各种工艺设备到检测设备的十家企业作为行业代表,讨论其发展过程中的并购行为,具体包括应用材料(Applied Materials)、泛林(LAM Research)、阿斯麦(ASML)、东电电子(Tokyo

Electron)、科天半导体(KLA-Tencor)、迪恩士(DainipponScreen)、爱德万(Advantest)、泰瑞达(Teradyne)、日立高新(HitachiHigh-Technologies)和尼康(Nikon)十家。且本文仅考虑半导体业务相关部门的收购,如迪恩士在可得资料中仅有一次收购,标的为Alpha MED Scientific,归属于生命科学业务部门,不属于讨论范畴。

并购是半导体设备企业发展史上不可绕过的命题。

回顾设备企业的并购发展历史,我们认为可以分为三个阶段。

第一阶段为1995年之前的内生增长期。

自上

世纪60年代,半导体设备行业从半导体行业垂直一体化的结构剥离出来后,作为半导体行业的重要上游不断发展,但市场体量较小,直到1995年达到200亿美元,此阶段市场的发展主要依赖于许多公司的内生性增长。竞争格局相对激励,但后期龙头企业已经初显锋芒,应用材料作为代表性企业开始引领设备企业的先进发展方向。

第二阶段为1996年至2012年的外延调整期。

市场体量有所提升,但在整个区间内维持在200-400亿美元的周期性波动中,区间重点为保持周期性内生增长的同时寻求外延发展的机会,以应用材料收购Opal和Orbot公司为起始点正式拉开了并购浪潮序幕,成功调整了主要半导体设备企业的产品结构,基本形成了当前的市场格局。此轮并购浪潮的环境基础在于前一阶段积累了较多的并购标的,并且龙头企业的不断成长孕育了实施并购的能力,现金流较为充沛。

第三阶段为2013年至今的聚焦成熟期。

并购行为逐渐不活跃,但市场体量完成400亿周期的突破,根据SEMI的预测,市场份额有望向600亿美元冲击。市场格局在经历前一轮的积极并购后已经基本定型,并购标的逐渐稀缺,大型企业的相互并购(如应用材料和东电电子、泛林与科天)在反垄断的要求下难以实现,使得并购行为逐渐冷静和沉寂,数量小幅波动。同时,龙头企业在合并后的协同效应和马太效应开始显现,伴随着下游资本开支的提升,表现出龙头企业强劲的聚焦增长能力。

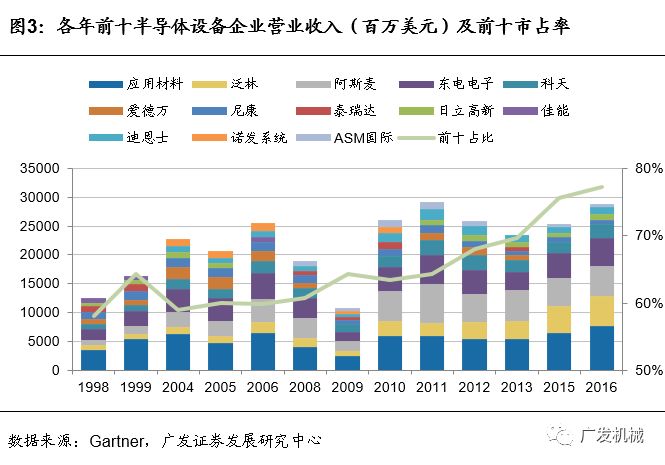

根据对各公司网站历史及收购相关公告的整理,样本中的十家公司自1996年起至今共发起了87次并购。在高技术壁垒的基础上,并购行为助力半导体设备市场逐渐成为高度聚焦的市场。根据Gartner的数据,前十家半导体设备企业的市场占有率不断提升,1998年为58.2%,2016年达到77.2%。

1.2

时机、地域、标的选择三重特征塑型并购历史

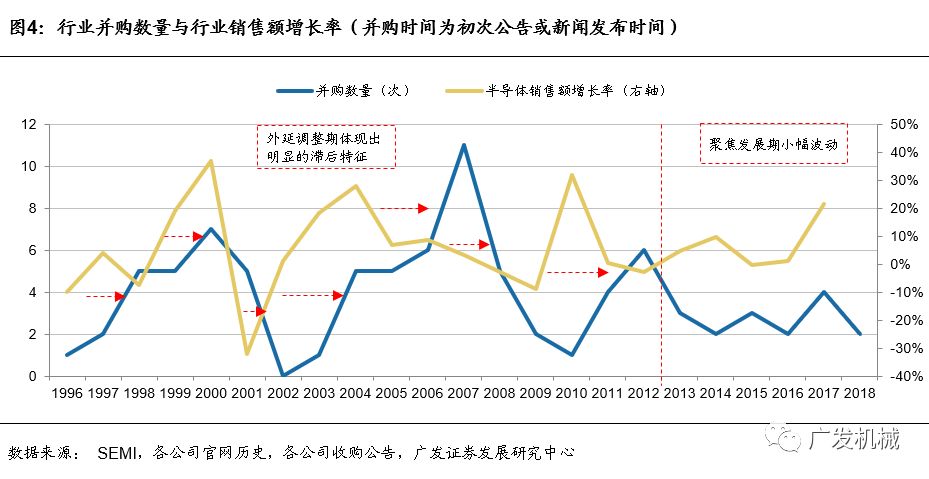

特征1:并购时机选择——半导体设备行业的并购时期通常滞后于行业周期。

并购时点的选择通常基于对收购方自身、被收购方、行业的综合考量。在行业上升期,半导体设备公司有扩张市场的动力和较为充沛的现金流,会积极推动

并购行为以追求市场占有率的上升和管理、研发的协同效应。但并购不是瞬时发生的行为,而是在寻找标的、交流、谈判中不断演进的过程,所以必然会存在一定的滞后期间。即使在行业的衰退期,也会有已经谈判好的交易进行正式公告和并购。但随着行业的下行,并购的动力和能力会逐渐缩减,在行业刚复苏时并购案例较少,也体现出滞后性。

在半导体设备企业的外延调整阶段,这一趋势十分明显。当半导体销售额上升时,如1996-1997年、2002-2004年,景气度通过设备订单传导至设备企业,设备企业开始寻求并购,根据相应初次公告或新闻的日期,并购数量的上升要滞后于行业1年左右。而当半导体销售额下降时,尤其是2001年互联网泡沫破灭的低谷,当年仍有并购发生,但2002年未发生任何并购行为。而在市场逐渐进入聚焦成熟期后,由于交易数量变少,每年交易数小幅波动,未显示出明显时间趋势性。

特征2:并购地域选择——并购以美国为核心,向欧洲和日本扩散,全球性持续增强。

87次并购中,共有85次被收购方的国别或地区可查,其中美国是绝对的重心,共有56家美国半导体设备企业或业务部门被收购。欧洲公司有16家,主要分布在德国、瑞士和英国。日本则有6家公司被收购,以色列有3家公司被收购,此外,中国台湾也有2家公司被收购。

在地域范围上,未来并购有望持续扩散。美国作为当之无愧的半导体行业先行者,聚集了大量的优质半导体设备企业,是并购标的选择的集中区域。但同时不可否认,全球范围内有着许多充满潜力的企业值得收购,如日本、欧洲在技术追赶后都有许多成熟的设备企业。以色列的检测设备技术也在全球处于领先地位,应用材料收购的检测设备企业Opal和Orbot即为以色列公司,基于此,其过程工艺控制部门也布置在以色列境内

。

特征3:并购标的选择——并购标的的数量和金额特征适应于公司发展战略。

并购的目的始终是促进公司更好、更快地发展,故在企业的微观决策中,必然将公司的发展战略及目标作为并购标的选择的重要考量,以追求可得利益的最大化。历史数据较好地佐证了这一点。

回顾设备企业并购史,十家企业中应用材料和科天半导体的收购行为最为积极,收购次数分别达到20次和26次;而阿斯麦的平均单次收购金额最高,达到了17.3亿元,远超其他企业,体现出企业发展模式的区别。应用材料的核心发展战略之一为提供全流程的有竞争力的设备产品,除了光刻产品基本由阿斯麦垄断外,其他产品基本均有布局,故其并购行为也表现出积极、广泛的特征,尤其会选择并购自身不具备的产品线,或者能够改进其现有产品的技术。科天作为过程工艺控制设备的龙头,在各个细分领域均希望保持强劲的竞争力,因此其并购标的覆盖了七个主要细分领域,表现为并购数量较多。阿斯麦则专注于技术壁垒很高的光刻设备,收购标的均为围绕光刻的高附加值补充技术和上游关键子系统供应商,表现为收购的次数较少,但平均交易价格高昂。

整体而言,半导体设备行业的并购事件较多,企业进行并购的动机也较为多样。我们认为,可以从跟随工艺节点,捕捉行业前沿;实现产品互补,追求协同效应;挤出竞争对手,强化市场优势;延伸产品品类,拓展市场空间;纵向布局上游,形成产业链协同五种动机维度来归纳半导体设备企业的并购行为,理解并购作为一种外延式的发展策略,是如何影响到企业的产品、技术乃至盈利空间和能力的。

整体而言,半导体设备行业的并购事件较多,企业进行并购的动机也较为多样。我们认为,可以从跟随工艺节点,捕捉行业前沿;实现产品互补,追求协同效应;挤出竞争对手,强化市场优势;延伸产品品类,拓展市场空间;纵向布局上游,形成产业链协同五种动机维度来归纳半导体设备企业的并购行为,理解并购作为一种外延式的发展策略,是如何影响到企业的产品、技术乃至盈利空间和能力的。

2.1 动机一:跟随工艺节点,捕捉行业前沿

半导体和半导体设备行业的发展离不开工艺节点的进步。在工艺节点不断缩小的过程中,半导体制造的解决方案不断发展变化,形成了新的设备和技术需求。新设备和技术需求兴起时,在相应领域的及时布局可以使设备企业有着较强的先发优势和竞争能力,充分受益于需求红利。而并购正是企业跟随工艺节点,迅速且有效地捕捉行业前沿趋势,享受需求红利的重要手段。

案例1:0.35微米制程带来了新设备——化学机械平坦化设备的需求,各公司发起并购以布局行业前沿设备。

化学机械平坦化(CMP)技术是通过化学研磨液与机械研磨结合的方式,对晶圆进行表面处理,以使晶圆表面满足一定平坦精度要求的技术。CMP设备一般由研磨头、研磨垫、研磨液和研磨平台组成,其中研磨液(浆料)为消耗量较大的耗材,且会污染晶圆片,因此CMP工艺后必须进行特殊的CMP后清洗。