正文

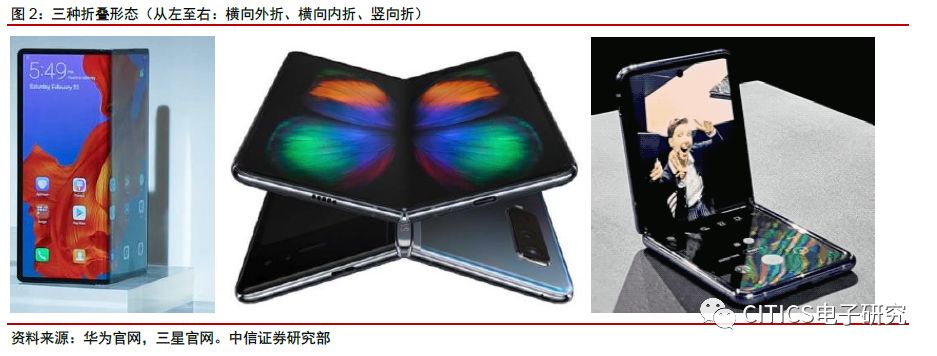

三种折叠形态纷至沓来,不同形态对应不同产品理念。

纵观市场上所有已发布的折叠屏手机,其折叠形态大致分为三种:横向外折(柔宇FlexPai、华为Mate X、华为Mate Xs)、横向内折(三星Galaxy Fold、TCL)以及竖向折(摩托罗拉Moto

Razr、三星Galaxy Z Flip)。不同的折叠形态对应手机厂背后不同的产品理念:横向折叠对应的是“手机变平板”的思路,折叠状态下是手机,展开状态下成为平板,追求一机多用,旨在集成手机与平板的功能;竖向折叠则是为了便携性,将普通手机进行弯折变得小巧易携带。外折方案相对直观,不用额外负担外侧小屏的成本,但需要承担保护玻璃或保护膜强度不足带来的“碎屏”、“裂屏”风险;内折方案折弯半径更小,需要使用寿命更高的柔性屏幕,因此实现难度大、技术成本更高。

手机用柔性

OLED

趋势已定,折叠屏为进化形态,

2025

年出货量有望增至

5000

万部。

相比于

LCD

,

OLED

响应速度更快,显示效果好;单层玻璃,无需背光,显示屏更轻薄;可在不同材质基板上制造,更易弯曲;发光效率更高,能耗低。

OLED

是自发光屏,制造工艺简单,在产业成熟后,成本可低于同尺寸

LCD

产品。三星、

LG

、京东方等原传统

LCD

面板龙头厂商纷纷转向

OLED

制造,其中三星已经关闭大陆高世代

LCD

生产线,专注小尺寸

OLED

生产。我们认为在小尺寸市场尤其手机市场,用柔性

OLED

趋势已定,

OLED

有望逐步替代

LCD

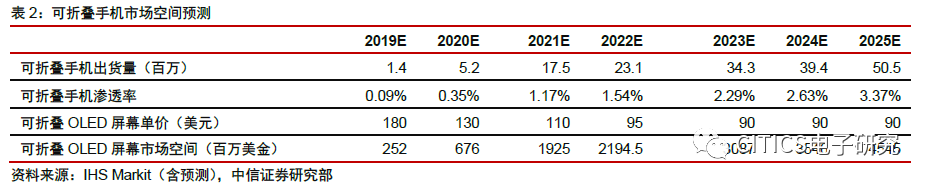

成为下一代主流显示产品。大屏化是近年来手机发展的趋势,折叠屏手机应运而生正好满足了消费者大屏化需求,市场前景良好。据

IHS

预测,

2019-2025

年可折叠手机出货量从不到

150

万部有望增至

5000

万部,市场渗透率达到

3.37%

,年复合增长率高达

80%

;可折叠手机对

OLED

屏幕的需求也有望从

2019

年的

2.52

亿片增至

2025

年的

45.45

亿片,年复合增长率为

62%

。

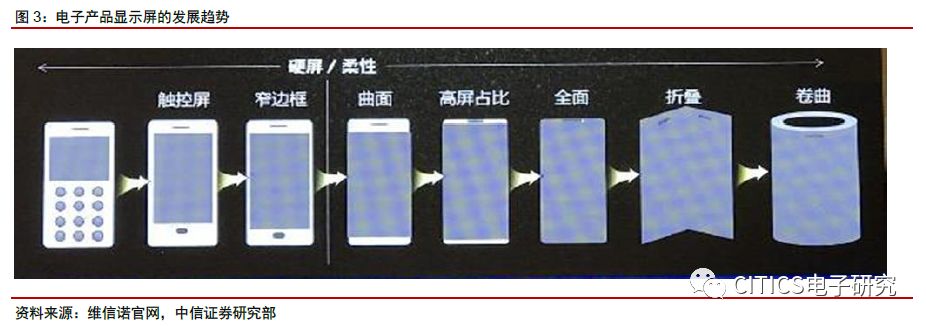

拉长时间维度来看,我们认为折叠屏是过渡方案,可卷曲将成手机终极形态。

智能手机的发展趋势是屏占比越来越大,边框越来越小,从最初的触控屏到后来的窄边框显示屏,曲面屏

的出现缩小了左右边框,全面屏成为近年趋势。根据群智咨询,2017年全面屏渗透率仅9%,2018年

已快速提升至64%,预计2020年将可提升至93%。未来,消费者对显示屏的可视面积需求将越来越高,从现在70%到全面屏的100%,未来可能会是200%甚至更高,相应产品形态也将朝着柔性化、便携化方向发展,因此站在真正柔性AMOLED产品视角而言,折叠屏仍属于过渡性应用产品,可卷曲屏才是柔性OLED屏手机的终极形态。

手机之外,

PC

、

TV

、扬声器等皆出现可弯曲产品,往后看万物皆可折叠

。

最大限度的利用屏幕已经成为众多电子产品的共识,我们目前观察到,可折叠可卷曲形态已经开始从手机向替其他电子品类渗透。早在CES2019上,LG就展出了一款可以从底座卷出来的65英寸柔性OLED屏电视,可以像投影屏一样在需要时拉下,不使用时可以卷起来,最大限度地利用空间。2020年的CES上则涌现了更多折叠屏的身影,联想、戴尔、英特尔纷纷展示了搭载柔性屏的新款折叠笔记本;柔宇展示了配备环绕式柔性触摸屏的 Mirage 智能扬声器,其采用了 8 英寸的 AMOLED 柔性面板,用户能够在触屏上执行切歌或调解音量等操作。从万物互联到万物显示,随着万物互联5G时代到来,显示屏需求无处不在,柔性显示将发挥至关重要的作用。可折叠屏和卷曲屏均需柔性OLED显示屏作为基础,应用于多种形态的电子产品上,其有望推动产业创新升级,未来市场空间可期。

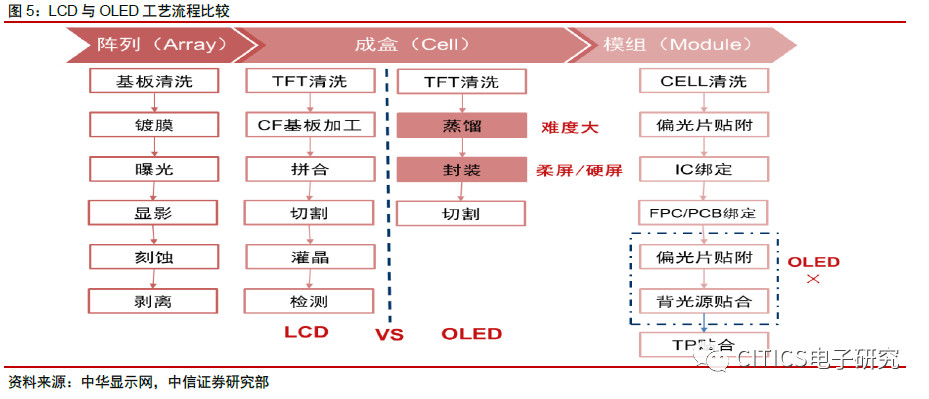

柔性

OLED

制程来看,其由

LTPS

驱动,激光剥离

+

薄膜封装工艺铸就

OLED

柔屏。

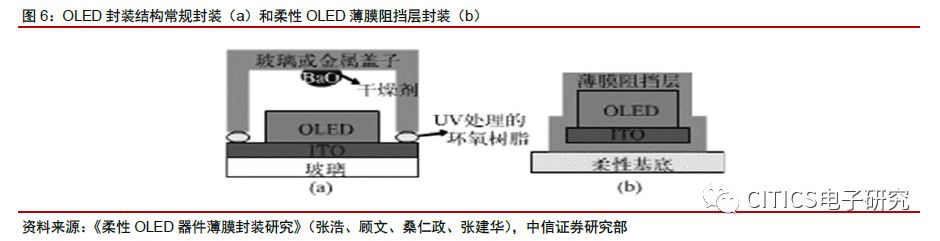

与LCD相比,OLED工艺的主要差异在于中段制程(Cell制程)。在中段制程中,LCD是将TFT基板与CF基板拼合,进一步加工成TFT-LCD面板的过程,而OLED则是主要包括蒸镀和封装。此外,在后段模组工艺中,OLED省去了一层偏光片以及背光源的贴合。不同于通过电压控制驱动液晶分子旋转以控制透射光量的LCD面板,OLED面板需要底层电极的电流相对较大,对驱动技术要求较高,其中三星采用的“LTPS TFT 基板+RGB OLED”技术路线在中小尺寸OLED 面板上发展较为成熟。AMOLED屏幕分为硬屏和柔屏,两者制作工艺主要在基板材料和封装方法两方面有所差别。

(1)基板材料:柔屏使用PI(聚酰亚胺)作为下基板,代替硬屏中的玻璃基板。

柔屏需使用激光剥离设备进行玻璃与基材的分离,薄膜型基材通过将PI树脂涂布在载体玻璃上并通过PI固化设备施加高温来制备形成,然后通过在该薄膜基底顶部蒸镀上RGB像素,通过前端处理及用LLO设备照射激光来分离载体玻璃和PI膜。

(2)封装方法:柔屏使用薄膜封装(TFE)代替硬屏的玻璃封装。

TFE是一种在有机材料层上堆叠无机膜/有机膜以阻止外界空气和湿气的技术,不仅灵活性强,还能使现有玻璃的面积小部分减少,重量更轻。OLED硬屏通过激光剥离后固化形成OLED柔屏。

从柔性平面屏走向折叠屏,封装、铰链、盖板材料及成本问题多项难题仍需逐步突破。

当前柔性屏幕正从平面屏往可折叠方向发展,最终目标为达到可卷曲状态。曲面屏的出现已带来设计及加工工艺上的探索,主要包括盖板玻璃从

2D

升级到

3D

,触控技术和封装技术的改变,但达到终极应用状态需克服的还有封装技术的提升、弯折极限次数的达成以及高额成本的降低。根据柔宇科技《柔宇科技声明:详细解读业界最关心的四大问题》:“与传统玻璃硬屏或固定曲面显示相比,可自由弯曲折叠的柔性显示屏难度极大,它需要在微米量级的超薄柔性薄膜上,通过数百步半导体工艺流程,将近百种微纳米材料制作成数千万个性能均匀且稳定可靠的晶体管集成电路和发光器件阵列,并且能够可靠承受十万次以上的弯折。”