正文

半导体设备、电子元器件占比较高。

2018年,公司半导体设备收入占比最高,为60.2%,随后为电子元器件、真空设备、锂电设备,收入占比分别为23.7%、12.6%、3.0%。

在四项主要业务中,电子元器件业务毛利率最高,2018年为49.4%,因而其毛利占比高于收入占比,为30.8%;

半导体设备、真空设备、锂电设备2018年毛利率分别约37%、29%、20%。

公司自2018年报开始调整披露口径,半导体设备、真空设备、锂电设备统一归类为电子工艺装备。

根据公司2019年半年报数据,公司电子工艺装备营业收入占总营业收入的75.4%,毛利率为38.5%,较2018年提升3.8pcts,主要受益于半导体设备产品结构变化及毛利率提升;

电子元器件业务占总营业收入的24.0%,毛利率为58.8%,较2018年提升9.4pcts,主要受益于电子元器件量价提升。

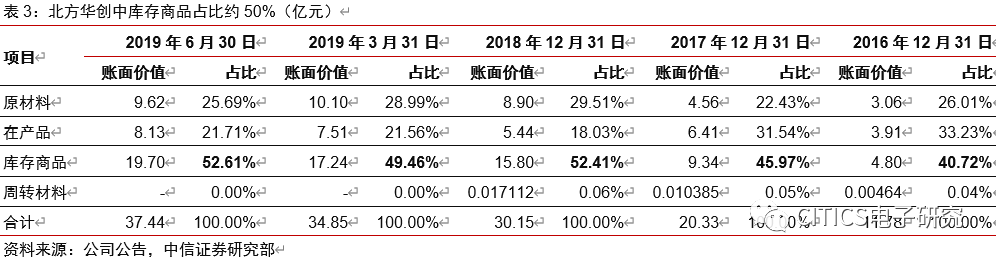

存货上行反映公司在手订单充足,可有效支撑全年收入增长。

2019Q3,公司存货为35.89亿元,同比/环比+24.3%/-4.14%。

据公司问询函回复公告,存货中电子工艺装备业务相关存货占全部存货的比例约为90%,同时库存商品占存货比例保持约50%,库存商品中约80%为已发货待客户验收的设备,由此计算存货中约36%为已发货待验收的设备。

同时根据公司口径,近三年公司电子工艺装备和电子元器件业务的在手订单金额与存货金额保持同步,因而存货的稳定增长反映公司持续有稳定的在手订单支撑,有望在未来转销。

随在手订单及订单转销逐渐释放,预计公司全年业绩保持稳定增长。

股权激励计划落地,彰显管理层对未来增长信心。

2019年11月13日公司公告2019年股权激励计划(草案修订稿),拟授予总计900万股,包括450万份股票期权和450万股限制性股票,占总股本的1.97%。

拟授予期权激励对象360人,包括73名管理层及核心技术骨干287人,拟授予限制性股票激励对象88人,包括7名公司高管、81名子公司高管及业务负责人。

公司为北京市首家实施股权激励的国有控股上市公司,激励目标为未来3年营收以2017年为基数复合增速25%,对应2020年营收为41亿元,2021年营收为51亿元,2022年营收为64亿元,彰显对未来增长信心和对核心人才的重视。

期权行权价格确定为69.2元/股。

股

权结构:

国资大股东北京电控、国家大基金等定增开展先进设备研发

公司为国有控股公司,股权结构集中。

北京电子控股有限责任公司为北方华创实际控制人,其直接+间接合计持有48.13%的股份。

由于北京电控是北京国有资本经营管理中心的全资子公司,因此北方华创实质上是国有控股公司。

此外,国家集成电路产业投资基金持有7.5%的股份。

公司第三大股东京国瑞国企改革发展基金穿透后实际控制人为北京市政府。

公司前三大股东北方电控、国家大基金、京国瑞基金合计持股达58.13%。

公司非公开发行股票,筹资开展先进工艺设备研发。

2019年7月6日,北方华创发布非公开发行股票预案,非公开发行拟募集资金总额不超过20亿元,其中国家集成电路基金认购9.1亿,北京电控认购5.9亿,京国瑞基金认购5亿元。

募集资金将用于“高端集成电路装备研发及产业化项目”和“高精密电子元器件产业化基地扩产项目”建设。

其中“高端集成电路装备研发及产业化项目”计划为28纳米以下集成电路装备搭建产业化工艺验证环境和实现产业化;

建造集成电路装备创新中心楼及购置5/7纳米关键测试设备和搭建测试验证平台;

开展5/7纳米关键集成电路装备的研发并实现产业化应用。

“高精密电子元器件产业化基地扩产项目”项目设计产能为年产模块电源5.8万只。

项目完全达到设计产量后,预计年平均销售收入约1.6亿元,平均利润总额约3223万元。

2019年8月22日,北方华创此次非公开发行股票的申请获得证监会审核通过。

2019年10月28日公司非公开发行事项获证监会核准批复。

公司同时参与关联公司北京集成电路装备创新中心公司增资。

2019年7月30日公司公告出资5000万元增资北京电控全资子公司北京集成电路装备创新中心有限公司,与北京电控及亦庄科技共同增资创新中心,北方华创持有创新中心1.6393%的股权,北京电控、亦庄科技分别持股65.5738%、32.7869%。

此举旨在发挥各自的资源优势,合作开展集成电路装备相关技术的研究与开发,与公司现有研发成果和业务实现有效协同,符合公司的战略规划,有利于公司业务的稳定与发展,预计长期发挥协同作用将显著提升公司国产替代的核心竞争力。

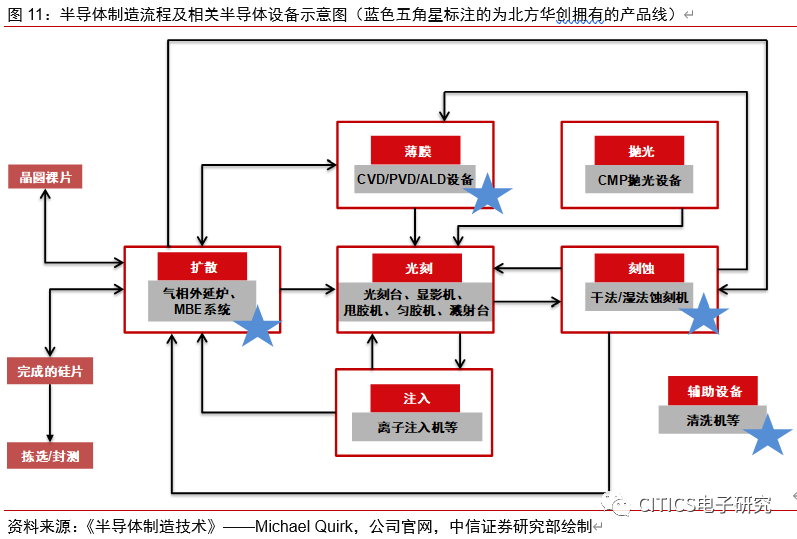

公司半导体设备主要包括等离子刻蚀设备(Etch),物理气相沉积设备(PVD),化学气相沉积设备(CVD),氧化/扩散设备,清洗设备,气体质量流量控制器(MFC),紫外固化(UVCure),移载传送设备,原子层沉积(ALD),辅助设备等十类产品,下游应用则包括集成电路、面板、LED、光伏等应用,根据我们的产业调研和估算,2018年这四大领域客户分别为公司贡献约7亿/4亿/6亿/3亿元,占公司总营收比例分别为21%/12%/18%/9%(合计60%)。

展望未来,面板、LED等领域未来产能投资相对疲软,而集成电路领域

受益晶圆产线东移+核心装备国产替代趋势

,有望迎来跨越式增长,成为公司最大增量来源,我们预计2021年公司集成电路设备业务的营收占比有望从21%增长至55%,因此我们在下文重点对集成电路设备业务进行展开分析。

行业分析:

受益全球晶圆产线东移,国内集成电路设备空间超千亿

集成电路制造涉及数百道工序,需要数十种高端设备完成相关工艺。

在制造环节中,作为原料的晶圆裸片在扩散、光刻、刻蚀、薄膜、离子注入和抛光六大厂区中完成数百道加工工序,最终形成成品芯片并送往后道工厂进行封测,这其中涉及到数十种半导体设备,如氧化扩散设备、光刻机、刻蚀机、清洗机、薄膜设备(PVD、CVD)、离子注入机、抛光机等。

根据Gartner数据,光刻机、刻蚀机、薄膜沉积设备是IC制造产线中价值量最高的半导体设备,三类设备市场分别占全球半导体设备市场18%、20%、20%。

北方华创作为国内最大、覆盖最广的半导体设备公司,可为晶圆厂提供刻蚀机、清洗机、PVD、CVD、氧化扩散设备、气体质量流量控制器、原子层沉积设备等核心半导体设备。

先进制程驱动晶圆厂投资规模扩张,其中半导体前道设备占比50~60%。

随着半导体制造制程节点的不断演变升级,新建晶圆厂的Capex规模持续走高。

同样是月产能达到50K片的12英寸晶圆厂,90nm的晶圆产线需投资2.4亿美元,而45nm和14nm的晶圆产线的投资额提升至4.6/10亿美元。

此外,根据“一代设备,一代工艺,一代产品”,制程进步同时对半导体设备提出了更高要求,每一代新技术需要约20%以上的工艺设备添置和更新,并最终导致晶圆厂对设备投资额的进一步提升。

半导体制造厂商在新建一条晶圆产线时,总投资额中有50~60%将投向半导体前端的晶圆加工设备。

未来五年中国大陆晶圆厂总投资规模预计超9千亿元,带动相关半导体设备订单落地。

根据我们整理的未来五年中国大陆晶圆厂产能规划,未来五年中国大陆计划新建至少29座晶圆厂,总产能规划达207万片/月,对应的投资总规模超过了9000亿元。

在存储、IDM领域规划新增产能较大,其中存储领域预计未来五年新增月产能108.5万片/月(对应投资额超过4600亿元),功率器件等IDM领域新增月产能70.3万片/月(对应投资额超2500亿元),代工领域新增月产能28.3万片/月(对应投资额超1900亿元)。

我们认为,随着国内新建晶圆厂建设节奏加快,有望带动相关集成电路设备订单落地。

中国集成电路设备年均需求超千亿,超全球平均增速。

中国大陆市场对半导体设备的需求量巨大,并且还在快速增长当中。

根据SEMI数据,全球半导体设备市场过去十年CAGR为8.13%,2018年市场规模约645.3亿美元,中国大陆半导体设备市场过去十年CAGR达21.37%,2018年市场规模约131.1亿美元,中国大陆在全球占比从2008年6%提升至2018年20%,全球占比位列第三,仅次于韩国和中国台湾。

2019年受全球半导体景气度承压影响,半导体设备市场同比下行,随着下游需求提升,行业景气度回暖,2020年预计同比回正。

其中中国大陆半导体设备市场受益于全球晶圆产线东移,预计将在全球范围内率先回暖。

基于前文分析进行测算,我们预计未来五年中国大陆集成电路设备的年均需求约1000亿元。