正文

同样的道理,发生在了2018年的“币改”之上。2018年宏观经济领域面临的最大事件是什么?毫无疑问,是中美贸易战,

在美国不断的关税大刀之下,中国在国际贸易方面的收入缩水已成必然。

面对这种局面,很多大心脏的朋友一拍胸脯,没事!中国这么大,造啥造不出来?世界这么大,卖谁卖不出去?

这话听上去豪情万丈,只是忽略了一点:“贸易战”所带来的麻烦,可不仅仅是贸易方面的,它其实涉及到的是一个更大、也更严重的问题——那就是

中国的货币流通性。

可能是听“印钞机”这种词听多了,很多朋友可能并不知道,中国的钱,其实并不是央行开印钞机凭白无故印出来的。也不是像美联储那样买国债然后发的,那是怎么来的?答案是:

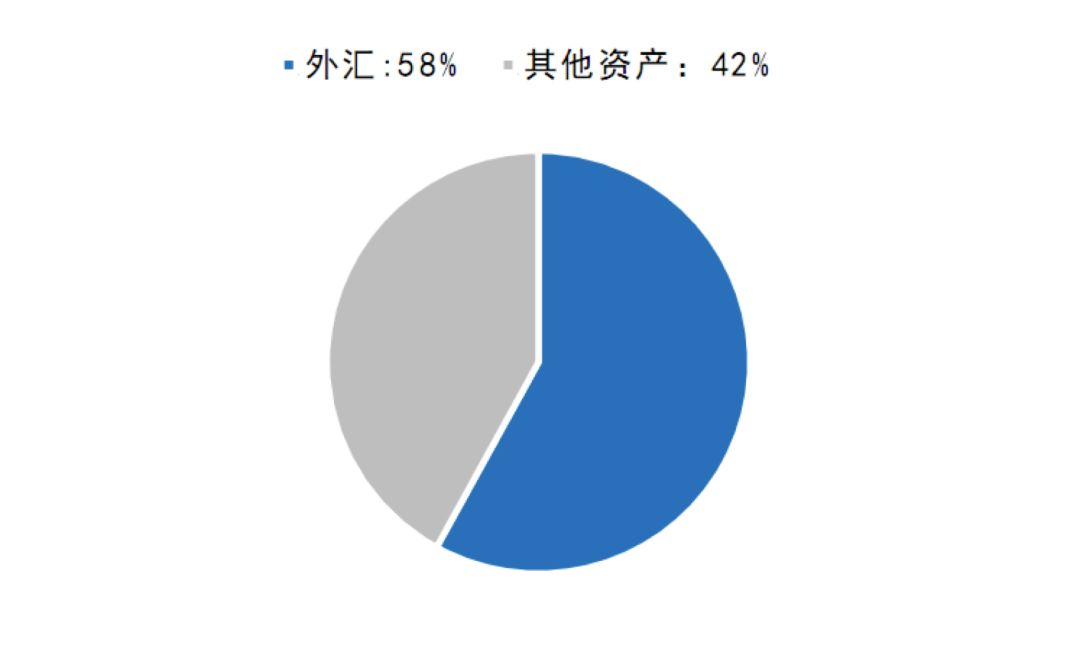

很大一部分基础货币,来自于出口所带来的外汇收入,

这些外汇收入进入央行之后,央行按照相关比例,释放一定的人民币。

而本次贸易战所带来的最直接结果,就是中国在最大贸易伙伴——美国那里的出口额下降

,从而导致基础货币的减少,引发银根缩紧、流动性变差,

银行不愿意轻易对外释放贷款,如果不加以控制,中国很可能会重现2012-2016年的悲剧景象。

图:虽然比重有所下降,但外汇资产仍然是中国基础货币的重要组成部分

图:虽然比重有所下降,但外汇资产仍然是中国基础货币的重要组成部分

(数据来源:央行资产负债表)

所以,我们可以看到,国务院常务会议近期在对下半年中国宏观调控政策的定调上明确表示:下半年政策的重心聚焦在财政政策和货币政策上面,即财政金融政策要协同发力,

积极的财政政策要更加积极,货币政策要松紧适度;

至于叨咕了几年的神马“防风险”,先放一放吧,顾不上了……

不过,虽然中央政府已经表态,要通过一系列手段来增加货币的流动性,但这个手段有两个不确定性:

第一,能释放多大流动性?

特朗普的政策给中国的基础货币上砍了一大刀,而央行的降息降准逆回购能够弥补这部分损伤吗?

第二,政策多久能落地?

从上一轮货币宽松的经验来看,这个过程用了一年多的时间,期间死掉的企业白骨成堆,那这一次如果也是这样,会不会又有一批企业等不到输血就先呜呼了?

很显然,对于实体经济企业来说,现在他们面临着确定的风险和不确定的政策,心里着实惶惶。只有自己寻找一条相对确定的解决方案,才能踏实一些。然而,问题在于:

现在的融资渠道,可以说是空前的不好找。

传统金融机构已经是捂紧了钱袋子,而前两年满天飞的新型互金平台最近却又各种爆雷,这老也不行新也不中,究竟上哪里,企业能找到钱呢?就在这个时候,实体企业们猛然发现: