主要观点总结

本文主要介绍了日本老年人的养老金制度,包括国民年金、厚生年金和私人年金三层组成,并详细解释了各部分的缴纳方式和领取金额。文章还提到了日本老年人退休后的实际生活情况,包括平均能领取的养老金数额,以及一些额外的福利和保障措施。最后,文章强调日本在老年福利和保障方面的努力,并呼吁全面看待日本老年人的生活状况。

关键观点总结

关键观点1: 日本养老金制度概述

日本的养老金由三层组成:国民年金、厚生年金和私人年金。国民年金具有强制性,所有符合条件的居民都需要缴纳;厚生年金则针对有正式工作的群体;私人年金是额外的补充。

关键观点2: 日本养老金的领取金额

如果只缴纳最基本的国民年金,退休后每月能领取约人民币750元;如果缴纳厚生年金并叠加国民年金,平均每月能领取约人民币7800元。实际领取金额还会根据个人的缴费年限和收入等因素有所调整。

关键观点3: 日本老年人的实际生活状况

日本老年人的生活状况并非外界想象的那么凄凉。除了养老金,他们还能享受到各种额外的福利和保障措施,如企业发放的退职金、医疗补助和遗属抚恤等。此外,许多日本老人注重储蓄和社会价值,愿意在有能力的时候多赚钱存钱。

关键观点4: 日本的老年就业情况

由于严重的人口老龄化问题,许多日本老年人成为主要的劳动力之一。他们愿意继续工作的原因包括重视社会价值、储蓄意识强以及经济压力等。

关键观点5: 日本的老年福利系统

日本的老年福利和保障系统在全球范围内并不完美,但相比其他发达国家仍表现出色。政府一直在努力探索和改善,以打造一个适应各年龄段的社会系统。

正文

国民年金为第一

层

:

日本法律规定,所有20岁-59岁登记在日本居住的人(包括外籍居民),都需要缴纳国民年金,和税收一样具有

强制性,属于“第1号被保险人”。缴纳金额和收入无关,

大概1.65万日元/月(约合人民币800元),每年缴费金额递增1%;

缴纳期限最低是10年,最长缴满40年,65岁之后便可开始领取退休金。

那不同缴费年限分别能拿到多少钱呢?

如果只缴纳了10年期的国民年金,领取金额为19.5万日元/年,平均也是人民币750元一个月左右;如果缴满了40年,每年能领取68.4万日元的退休金,换算过来便是大约3000元人民币/月的水平。

可以看到,

流传开来的所谓“日本人退休后只有3千元养老金”的说法就出自这里。

却鲜少有人提及,即便在日本交最基础的国民年金,只要再活个10-13年左右就能“回本”,当中还没算上各种医疗补助和伤残、遗属抚恤等,性价比很高。

厚生年金为第二层:

而在日本有正式工作、受雇于企业的群体需要缴纳的则是厚生年金,

属于“第2号被保险人”。厚生年金的缴纳金额与收入挂钩。

不管公司的规模大小,都需要个人和公司各自承担50%,

像是在日本拿经营管理签证的人,所设立的公司也需要给自己和员工缴纳厚生年金。

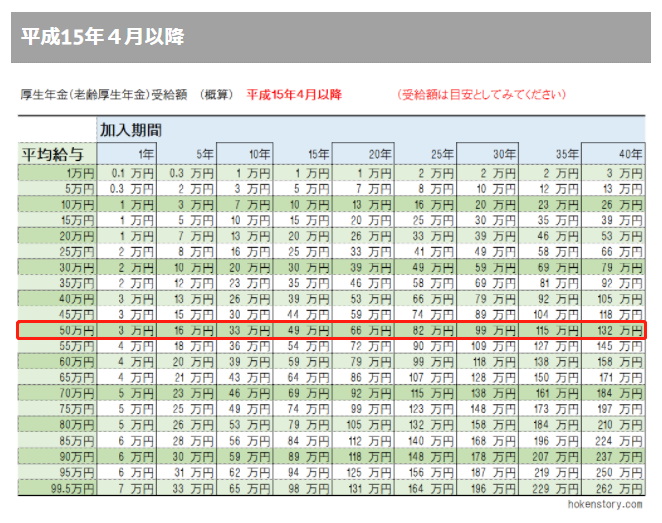

厚生年金与工资相对应的缴纳额,可以参照下表,表中的折半额便是个人需要缴纳的部分。

比如,个人的月收入为8.8万日元以上9.3万日元以下,需要交的厚生年金为8052日元/月(约合人民币380元)。

值得提醒的是,

日本厚生年金是国民年金的附加(覆盖)。

即,缴纳了厚生年金后不再需要重复交国民年金,

但退休的时候,厚生年金和国民年金是可以叠加领取的。

(*缴纳了厚生年金能够领取多少退休金可粗略参照下表)