正文

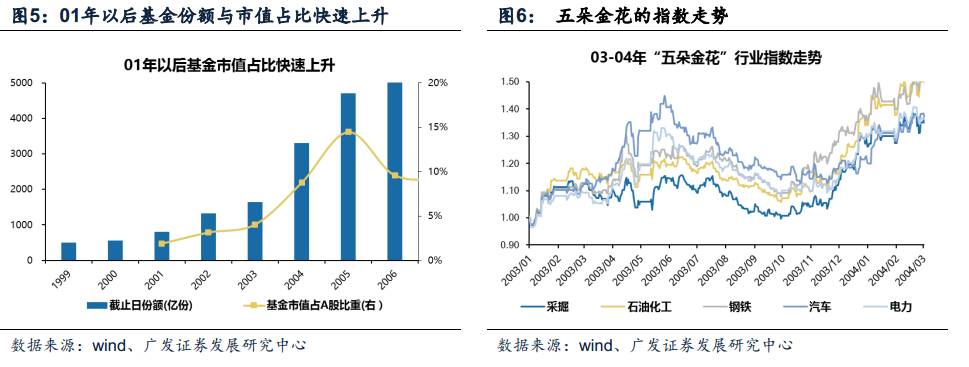

2000年10月,《财经》杂志刊登揭露机构做庄行为的文章《基金黑幕》引起社会强烈反响,随后监管层激烈地抨击了机构投资者操纵股价的违规行为,使得A股此前投机的风格日渐式微。

随后,机构投资者在A股的力量不断崛起壮大——01年社保基金被准许入市,02年11月QFII被准许入市,04年保险资金允许直接入市,同期公募基金市场份额逐步提升。

这使得A股投资风格逐步向价值投资转变,“五朵金花”凭借合理的估值、高成长的业绩、大盘蓝筹的行业属性,赢得了机构投资者的青睐,使这些行业在漫漫熊市中异军突起。

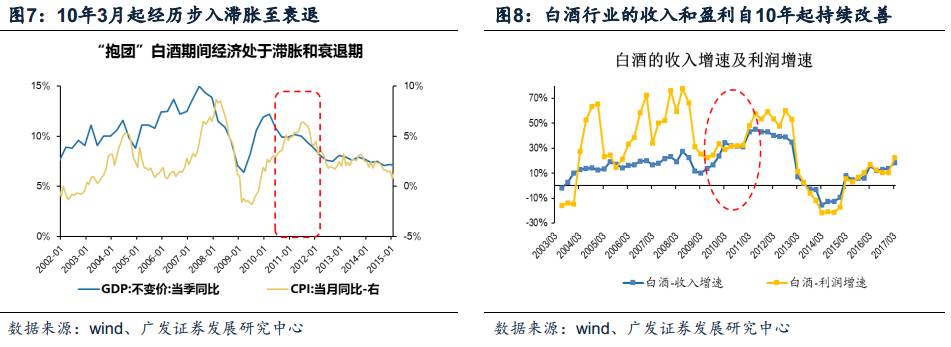

1.2 11-12年的白酒:经济由滞胀转向衰退,白酒行业业绩突出、估值合理,吸引了机构的抱团配置

09年中报至12年中报,白酒行业的盈利一直处于回升态势,业绩增速从22%一直加速至57%。

09年“四万亿”后投资加速,经济复苏,消费者信心指数回升。随着城镇化加速和收入分配改革的推进,二三线城市消费需求提升,且在中国特有的“白酒文化”的氛围中,白酒终端销售恢复,09年中报白酒行业收入和盈利开始改善。受益于通胀水平上升、这一轮的盈利回升周期持续至12年中报。

随着10年起经济步入滞涨期,受益通胀的白酒行业成为抱团防御的品种。

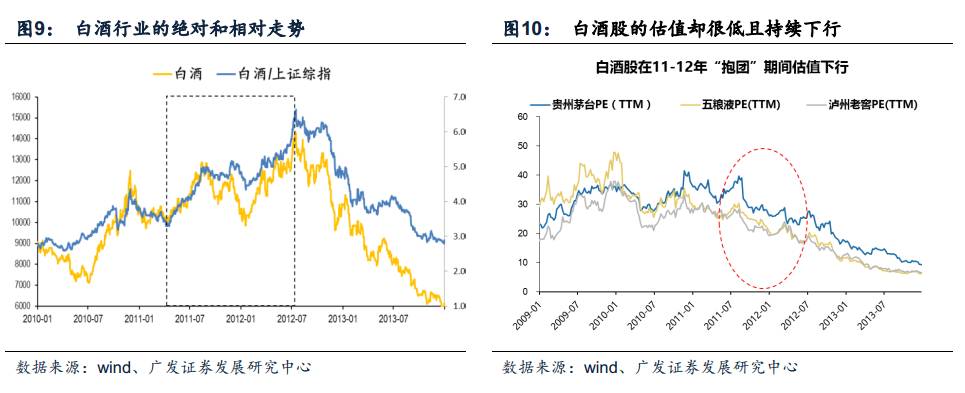

10年3月,经济增速开始回落,而CPI仍在继续上行,经济步入滞涨期,股市开始承压下跌。此时,受益于通胀上行的白酒行业继续收获超额收益,且熊市防御心态下白酒行业估值合理(白酒股龙头估值不到30倍且持续下移)、业绩为盾(行业盈利增速在30%以上且继续加速),吸引了越来越多的资金抱团配置。

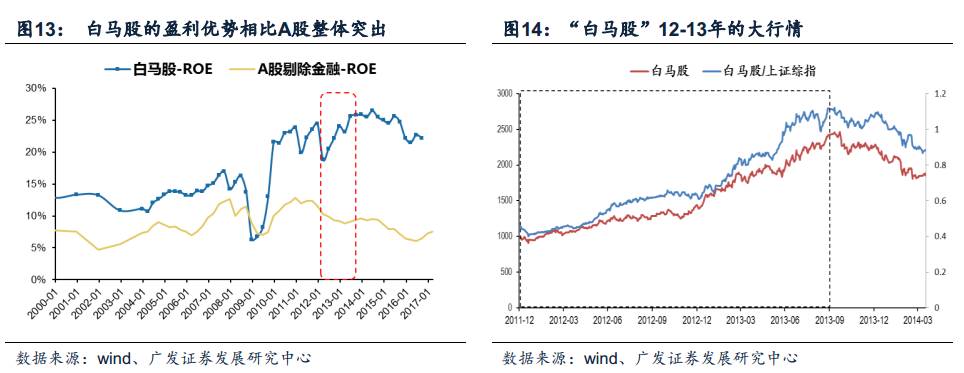

1.3 12-13年的“白马股”:经济探底期,业绩稳定高增长的白马股凸显相对优势

经济增长中枢下移,波动区间收敛,A股震荡阴跌,具有稳定业绩增长的“白马股”凸显相对优势。

12年,“四万亿”投资高峰的后遗症逐步暴露、经济增速继续探底,传统周期股未见投资机会,而市场流动性尚可,因此资金开始加仓布局业绩稳定增长的“白马股”。

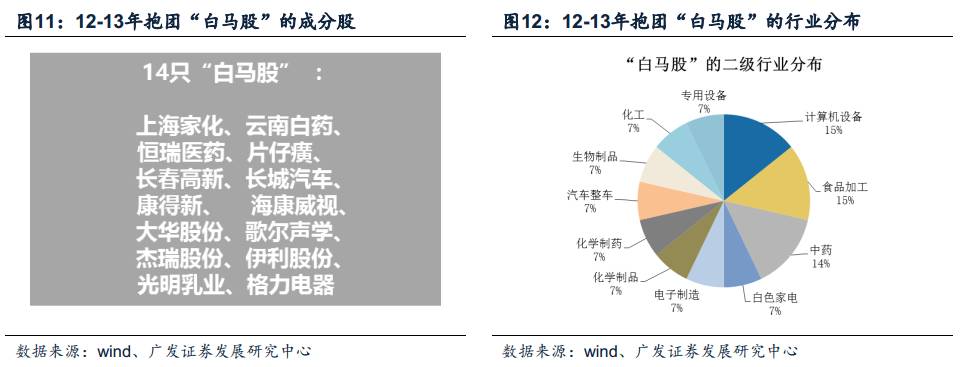

我们筛选出当时业绩高成长、股市涨幅较为可观、基金配置最为集中的14只“白马股”编制相应的指数,下文所有白马股的数据特征都是基于这14只个股汇总。

可以看出,“白马股”的行业分布在多个行业,有医药、食品饮料等必需消费股,汽车、家电等可选消费股,机械等周期股,也有安防等科技股。

虽然行业属性不同,但这些“白马股”契合了“构建新型城镇化”的时代背景,业绩增速和中长期发展空间都具有较高的确定性。

2012年经济处于下行期,在“调结构”与“保增长”的双重政策约束下,构建“新型城镇化”成为新一届政府施政纲领的重要组成部分。新型城镇化强调“从规模扩张到功能深化”,受益板块包括消费升级、医疗保健、智慧城市等,因此这些家电、医药、汽车、安防等行业的龙头公司不仅当时的盈利上行趋势突出,未来的增长空间也较为确定,从而受到机构追捧,基金配置比例从11年底的8.5%一路加仓至13年三季度的23%,而这14只白马股的自由流通市值占比不到4%,超配比例高达20%。

二

历史上三次“抱团”的共性——拥抱“高成长性”,估值看起来始终“便宜”

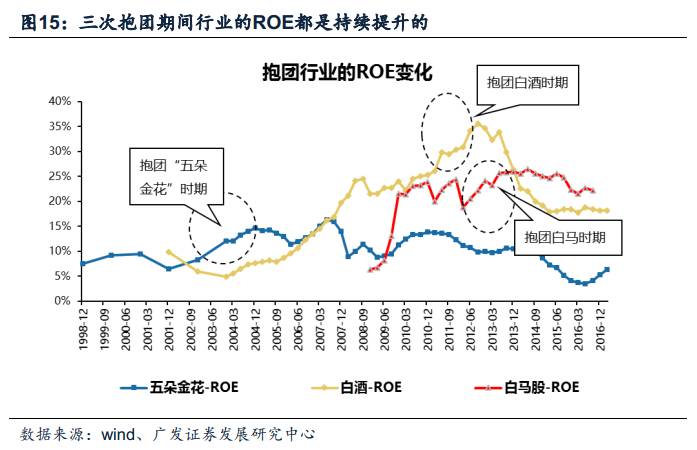

总结历史上三次“弱市”环境下的机构“抱团”行为,我们发现这几次行情能够持续“抱团”都有其合理性,因为被集中加仓的行业都是一些具有中长期逻辑支撑、业绩高速成长且确定性高的品种,在当时的市场环境下具备显著的比较优势。

2.1 三次弱市中被抱团的品种,都是不同时代背景下最强的“成长股”

最好的防御就是进攻——弱市中被抱团的品种,都是不同时代背景下最强的“成长股”。

一般抱团发生在A股市场震荡或阴跌阶段,除了第一次对“五朵金花”的抱团发生在经济过热期、A股盈利也在回升,另外两次抱团期间A股的整体盈利能力均是下降的。

但是我们发现三次被抱团的板块,在弱势的大环境下其盈利能力(ROE)不仅没有下降,反而发生了持续且明显的提升——虽然这些被抱团的板块有的是周期股、有的是消费股、有的是科技股,但是他们有一点是共通的:即都是当期盈利能力提升最快的板块,是不同时代背景下盈利最强的“成长股”,具备显著的相对比较优势。

2.2 三次弱市中被抱团的品种,都有中长期的逻辑支撑,符合A股投资者“看长做短”的交易心态

弱市中被抱团的品种,也都有中长期的逻辑支撑,符合A股投资者“看长做短”的交易心态。

我们发现,A股的投资者往往有着“看长做短”的交易特征,即如果行业未来的成长空间大,有一个长期的“故事”可以支撑,那么就可以进行短期的战术配置。而历史上三次“抱团”的板块,均有着类似的中长期“故事”,支撑着投资者在超过1年的时间内持续加仓——