正文

在7月10日特

意举办了“媒体开放日”

,再次对外作做澄清说明。

在这一次的澄清中,华大基因

承认了南京昌健此前是华大研究院的合作伙伴,且曾与南京昌健讨论筹建

“国家基因库细胞中心江苏运营中心”,但坚持“这个中心并没有存在,未曾真正建立”。

在华大基因看来,“是华大集团早期商业化运作经验不足导致了举报门”。

当然,这一切在南京昌健眼中,

“还是在玩把戏”。

至此,关于华大基因的

“举报门”,成为了一个公婆各有理的“罗生门”。

股价腰斩,但水分还没有挤干净

虽然事情过去了

17天,华大基因股价涨跌,仍然难以摆脱“举报门”的影响。

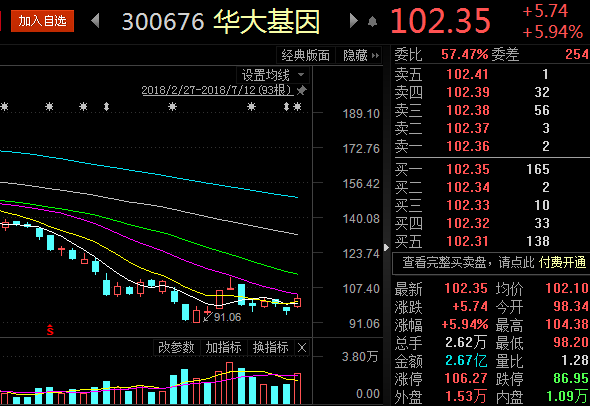

7月12日,华大基因收报102.35元/股,虽和最低跌至91.06元/股相比已有所反弹,但鉴于“举报门”事件仍在发酵,消息尚未被证伪,华大基因的股价仍难言乐观。

从

2017年

11

月

15

日至今,

8

个月的

时间,华大基因的股价就从最高价的261.39

跌破

100元

/

股。华大基因股价高位腰斩,但

就目前100倍的市盈率(

TTM

)来看,仍然有水分没挤干净。

2017年7月14日,华大基因以13.6元的发行价上市,短短4个月时间股价一路狂飙最高冲至261.39元,相较于发行价股价涨幅超19倍,市值突破千亿元,位居A股医药类上市公司市值前三。

此前,牛熊君曾撰文提到,上市时华大基因183倍的市盈率对标基因界老大Illumina 70倍的市盈率,已严重透支未来,既然市值被严重高估,必然要回到正常的价值范围内。

就算在A股市场,道理也是一样。

目前A股市场上做基因检测的有3家公司,其中华大基因是国内老大,贝瑞基因是老二,迪安诊断是老三,其中华大基因估值最高。

但对比2017年的营业收入:华大基因为20亿,贝瑞基因为11亿;归母净利润华大基因为3.98亿元,贝瑞基因为2.32亿元。营收和净利润差距均小于1倍,但是市值方面差了近2倍。

华大基因的龙头溢价显得有些虚高

,而

估值太高会让投资者恐慌的。

事实上,通过对比华大基因

2017

年报和

2018

年一季报的十大流通股东,可以看出外资机构正在加速撤离。摩根士丹利、摩根大通和高盛均退出了前十大流通股东,应该也是看到了华大基因大幅上涨后过高的估值。

从华大基因

2017

年的财报数据,我们也不难看出外资撤离背后的思量。

2015

年和

2016

年公司实现归母净利润

2.62

亿元和

3.33

亿元,同比增速分别为

832.05%

和

26.93%

。

2017

年,归属于上市公司股东的净利润

3.98

亿元,同比增长

19.66%

。

显而易见,