正文

影视方面,爱情、古装、偶像是00后核心喜好的剧种。除主流视频平台渗透率高之外:短视频平台快手渗透率达到26.6%,TGI达到214.8;二次元垂直社区哔哩哔哩(B站)渗透率也达到16.1%,TGI值达到346.2,显著高于其他平台(Questmobile数据)。音乐方面,00后对QQ音乐的使用占比达65.7%。类型方面,青春爱情类原创、二次元歌曲占据了00后歌单,古风音乐成为新风尚。

风险因素

00后随年龄增长习惯迁移风险;市场在估值与业绩中平衡对板块冲击风险;监管政策持续趋严风险。

投资建议

我们首次给予00后娱乐行业“强于大市”的评级,基于互联网的社交、娱乐将成为00后经济第一波红利集中领域。社交方面,重点推荐坐拥QQ等00后社交平台资源的

腾讯控股

,建议关注

美图公司

、

欢聚时代

。娱乐方面,综合考虑,各行业发展阶段和商业模式成熟程度,我们重点推荐竞技类、二次元类游戏的投资机会。重点推荐

网易

、

完美世界

,建议关注吉比特、巨人网络。

详见报告《传媒行业00后专题研究报告—当“喊麦”遇上“语C”,这是一个关于“黑界”的传说》,肖俨衍,联系人:韩京,2017-8-9

美图公司(01357.HK)跟踪报告:商业变现多点开花,颜值生态持续完善

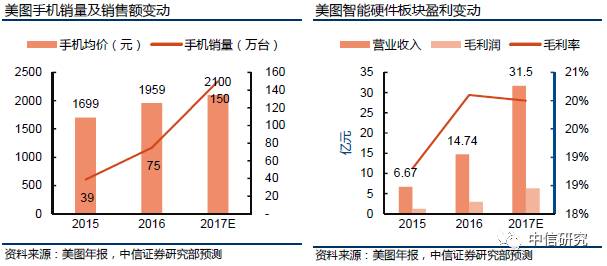

硬件业务:手机销量激增,带动收入快速增长

公司在2017年主打的机型是T8和M8两款。结合公司在影像处理的技术优势和数据资源,美图手机在拍摄方面具有突出的特色。2017年美图手机的销量高速攀升。根据第一手机界研究院发布的手机销量排行榜,2017Q1,美图手机位列国内手机销量第15名,在4月和5月销量冲入前10。从今年上半年的数据看,手机的销售均价2100元,预计销量将达到150万台,销售收入有望超过31.5亿元,毛利率有望维持20%的水平。

互联网业务:直播收入高速攀升,广告变现逐步落地

根据Questmobile数据,2017年6月,公司旗下的美图秀秀和美颜相机分别位列影像处理应用的前2名。根据易观千帆数据,美拍位列短视频的第3名。广告方面,2016年4月起公司广告业务开始重组,加快与广告主签约,在信息流和展示广告等方面加快落地。直播方面,2016年下半年美拍平台的直播收入为4430万元,相比去年上半年增长3200%。头部主播的打赏收入在近1个月内快速上升,我们预计直播收入今年将超过3亿元,相比2016年增长7倍以上。

电商业务:发挥个性化优势,后续变现可期

电商平台仍将处于尝试与打磨阶段,2017年3月下旬美铺App上线,同时基于潮自拍及美图秀秀App的“美图定制”功能也已推出。(1)美铺电商平台推行轻资产运营模式,定位中高端产品,与时尚领域品牌商合作打造美容时尚商品平台。(2)美图定制与OEM制造商、知名品牌及授权IP合作,可依据用户的自摄美图相片及创意素材。目前美图定制用户数超百万,预计未来将带来更多流量变现。

风险因素

受到智能手机市场竞争激烈的影响,存在硬件销售收入下滑的风险;广告、电商、增值服务等存在经营计划不及预期的风险;视频和直播平台存在用户流失风险。

上调评级至“买入”

我们预计公司硬件业务将快速增长,广告及直播业务在今年进一步落地,后续电商的变现收入值得期待。预计2017/2018/2019年公司的总营收分别为38.8/82.9/132.0亿元,调整EPS的预测为-0.11/0.27/0.51元人民币(原预测为-0.11/0.29/0.49元)。估值方面,采用分部估值方法:美拍平台给予单用户市值45美元,工具型应用给予单用户市值3美元,硬件业务给予2017年PE9倍,公司合计市值680亿港元,对应目标价16.08港元。考虑到公司商业变现在广告、直播、电商等领域全面开展,有望在2017年底实现单月的扭亏。因此,我们上调公司评级至“买入”,建议投资者积极关注。

详见报告《美图公司(01357.HK)跟踪报告:商业变现多点开花,颜值生态持续完善》,许英博,2017-8-10