正文

非西部地区:地面电站就近消纳,分布式迎来高增长

非西部地区的光伏可分为地面电站和分布式。由于在中东部不限电地区,地面电站发电能够就近消纳,分布式亦不存在限电影响,项目收益率持续且稳定,确定性高,运营商纷纷转向中东部地区,区位转移趋势显著。

2016年西北地区新增装机仅占全国的28%,西北以外地区占全国的72%,中东部9个省份新增装机达到GW级别。

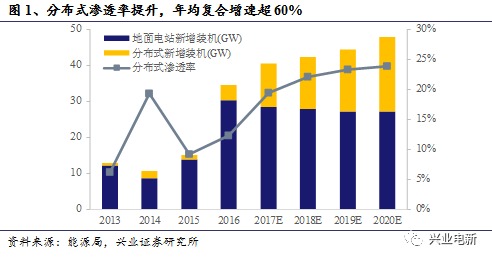

分布式超预期发展,渗透率提升显著。

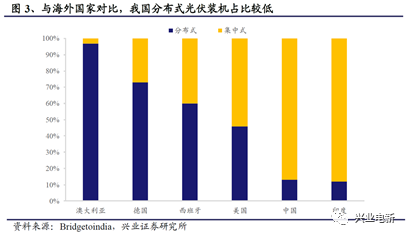

截至2016年底,我国光伏累计装机容量达到77.42GW,其中分布式仅有10.32GW。参考澳大利亚、德国、西班牙等成熟光伏市场,已有光伏项目中分布式占比60%以上,而我国目前仅有13%,发展潜力和空间巨大。

新电价政策下,分布式也更具经济性优势,开发商积极性得以调动。同时,国内分布式光伏行业经过近年的发展,融资渠道逐渐打开,目前以合同能源管理为主的商业模式

也逐渐成熟,为分布式光伏发展提供良好基础。

因此,分布式光伏在多重优势下迎来快速发展,成为“十三五”期间行业的核心增长点。按照上述预测装机规模,17-20年我国分布式年均复合增速将高达60%。

2. 海外需求:新兴市场接力,海外平稳高位增长

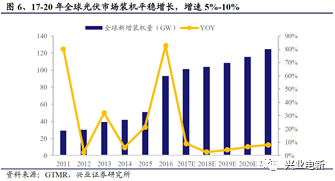

根据Bloomberg预测,2017年全球光伏新增装机规模达到87GW。其中,中国为最大光伏市场,装机规模占全球比例45%,美、印、日三大市场次之,四国占全球市场70%以上。

受政策和需求变化的影响,2017-2020年全球市场会出现分化,以美国、日本等传统光伏国家市场将有所放缓,中国市场平稳高位增长,以印度、越南、印尼等新兴市场正在快速成长,同时,仍有新加坡等多国市场待开发。中长期来看,平价上网后内生性需求将接力政策性支持的市场,光伏建设热情不减。

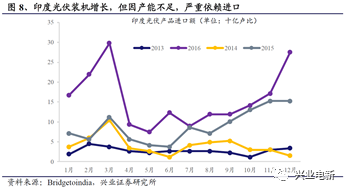

其中,印度规划2020年累计装机量超100GW,17年预计新增装机量超11GW,有望超越日本,成为第三大光伏市场。

但印度本土有效产能仅1.33GW,产能严重不足,进口依赖度高。2016年印度组件88%依赖进口,因产品质优价低,其中84%由中国供给。

1.3 供给侧:产业供需格局改善,国内制造龙头致胜

经历光伏高速发展的几年,在产业政策引导和市场需求双重驱动下,国内光伏 “两头在外”的情况反转,全产业链实现了国产化,且具备国际竞争力,已成为光伏产品输出大国。优质产能面向全球市场,随着新兴市场的兴起和企业海外布局的加速,我们认为,国内光伏制造商将受益于全球光伏市场的繁荣。

厚积薄发,实现光伏全产业链国产化

对比光伏产业链各环节生产规模全球排名变化,16年大陆光伏企业已占据光伏全产业链绝对竞争优势。2016年前十大全球供货商中榜首均为大陆企业,厂商数也较2010年呈现大幅提升,多晶硅有6家(2010年仅4家),硅片有9家(2010年仅6家),电池有7家(2010年仅3家),组件有8家(2010年仅4家)。

光伏从“两头在外”不断走向“独立自主”,尤其是多晶硅作为资产密集、技术密集的高技术壁垒产业,长年依赖进口。在国内下游需求的拉动下,亦实现了技术的突破和产能的扩张。2016年我国多晶硅产量首次接近50%。至此,我国在全产业链上占据绝对领先地位,光伏也成为了具有国际竞争力的优势产业。

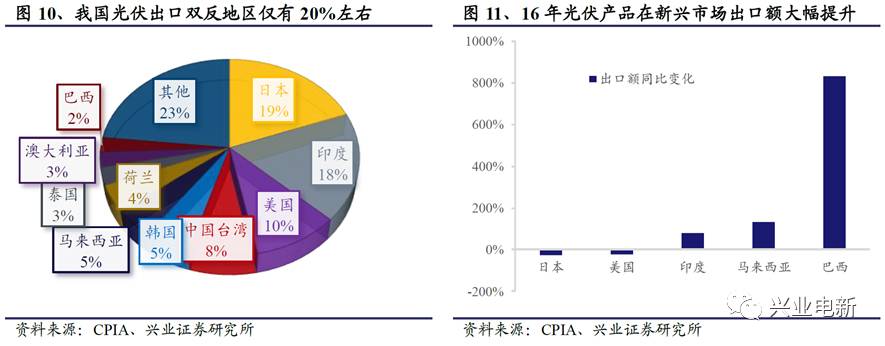

光伏输出大国,出口地区结构性调整。

近年,欧美地区对我国“双反”的贸易摩擦一直延续。2011年美国立案,2012年公布中国企业反倾销税率为18%-250%,反补贴税率为15%-16%。2014年底,税率提升至27%-165%和28%-50%。同期,欧洲13年对我国光伏组件与电池征收47.7%-64.9%不等的双反税率,“双反”期限也被一延再延。尽管如此,2016年美国光伏进口份额中的21%来自中国。

相应地,国内产业出口结构也有所调整。2016年我国光伏出口额达到140亿美元,其中美国占比仅有10%,加上欧洲市场,出口“双反”地区的占比仅有20%左右。因此,欧洲“双反”延期及美国201条款,对我国光伏产品的影响相对有限。

而在以印度为主日益增长的新兴市场中,我国已体现出显著的竞争优势,出口占比逐年提升。印度市场需求缺口较大,不仅有效覆盖欧美市场下滑的不利影响,且能推进中国光伏产品海外的渗透力度,为光伏制造商带来业绩的增长。

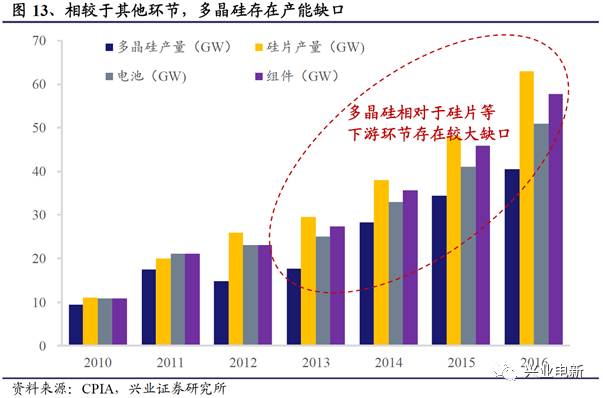

多晶硅:国内产能扩张,进口替代进程加快

2007年全球光伏市场爆发式增长,国内光伏企业抓住契机,以中游的电池片、组件环节为主要切入口,分享市场爆发红利。国内企业在中游的电池片到组件环节优势明显,但产业链上游的硅料生产环节因技术壁垒较高,11年以前国内产能占比长期低于15%。因资金及技术壁垒较高,国内外产品品质及价格差距较大,只能严重依赖进口。

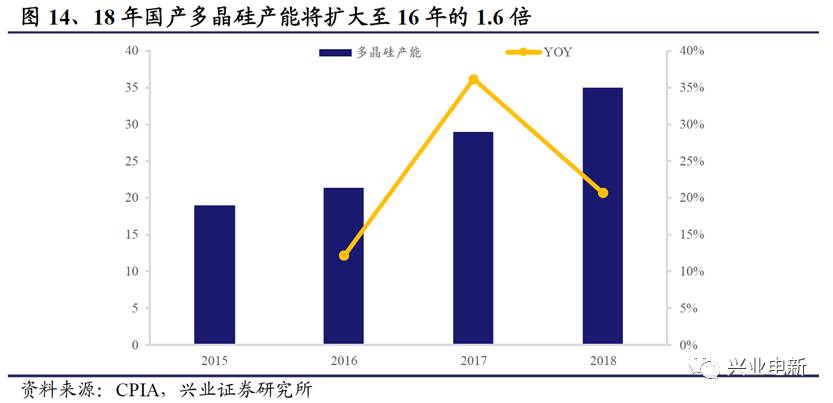

降本增利,加速扩产进口替代。

凭借多年产业的积淀与发展,国产多晶硅已实现技术突破,同时国内企业成本管控能力优异,2016年部分龙头企业生产成本低于6万元/吨,而国外可比企业仍在8万元/吨的水平。在低成本的基础上,优势企业进一步扩大产能,内供量提升,加速进口替代。根据目前国内企业的扩产计划,2017-2018年全国多晶硅料产能将分别达到29万吨和35万吨。

我们认为,产业链中下游产能主要集中于大陆地区,基于成本优势,国产多晶硅产能扩张,进口替代效应显著,为优质龙头企业带来高业绩弹性。

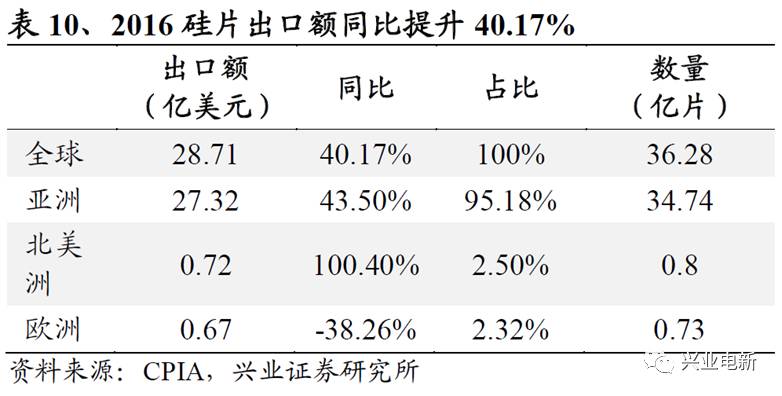

硅片:无“双反”约束,延续高景气

2016年国内硅片产能达到82GW,产量63GW,全球占比高达79.6%,接近垄断全球市场。且由于美国硅片产能规模较小,2014年美国二次光伏双反终审时,将硅片排除在双反之列。国内硅片厂商受益,我国硅片出口持续大幅上升,保持高景气度。

我们认为,在硅片环节,本土企业具有完备竞争力,市场将逐步趋于集中,形成垄断格局。其中,顺应行业高性能趋势的单晶龙头企业,将在全球光伏高效化的浪潮下,进一步提高市场份额。

电池片:台厂竞争力减弱,非双反地区缺口仍在

2015年大陆电池片产能49GW,全球占比66%。因技术成熟和税率低,台湾地区厂商在电池上具备优势,15年产能12.5GW,相当于大陆26%的产能规模。

从供应链角度看,台厂在硅片和电池上相对成熟,但多晶硅和组件生产疲弱,没有完备的产业链,下游订单有40%-50%来自大陆。相较之下,大陆本土厂商具备区位优势;台厂运营规模小,随着大陆电池片产能持续扩张,台厂在规模效应和技术进步上将处于劣势。

由于台湾在欧美地区,享有更低的出口税,2016年台湾产能15GW,出口量约为8GW。但我国一线电池厂商非硅成本仅为台厂的70%左右,未来产能扩张、成本下降和“双反”逐步结束,大陆企业将挤出落后产能,加速蚕食台湾电池厂市场份额。

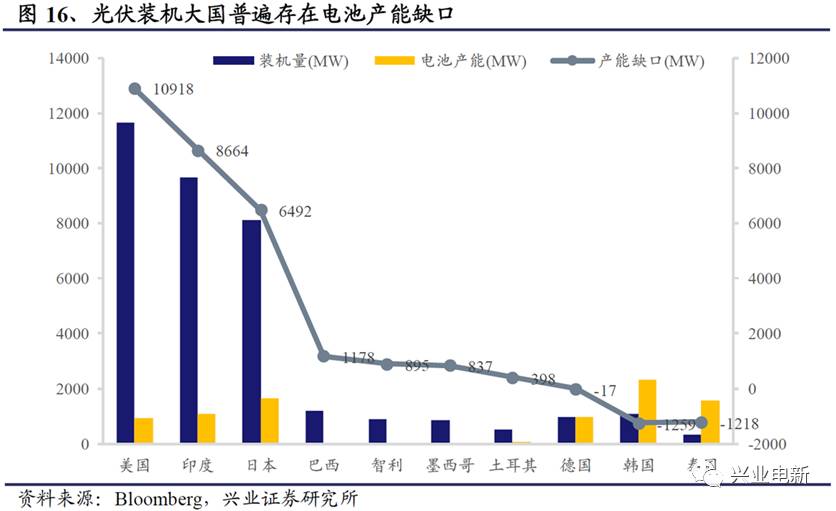

另一方面,纵观全球光伏装机大国,因本土产能有限,均存在需求缺口。根据IHS测算,非双反国家电池进口需求约为59GW,占全球市场需求的65%。而大陆电池产能约55GW,有望实现对非双反地区需求的匹配和覆盖。

组件:“一带一路”走出去,海外布局觅机遇

由于“双反”持续延期,产品出口遭遇困境,在海外投资建厂成为我国光伏产业“走出去”的新趋势。截至2015年底,我国光伏企业海外已投产电池厂达到3.2GW,已投产组件达到3.78GW,在建及计划建设的电池产能达到3.3GW,组件达到6.6GW,代工和并购的数量相对较少。我国光伏企业海外在建及计划建设的光伏产能远高于已投产的产能,保障了未来我国光伏企业在海外市场的快速增长。

从地域分布来看,我国光伏企业海外建厂多位于南亚等发展中国家和地区,主要原因是这些地区的人力和土地成本比较低,同时新兴光伏市场的增长潜力大,南亚和东南亚是我国光伏企业“走出去”的重要目的地。在新兴市场国家投资设厂成为我国光伏企业应对欧美发达国家市场“双反”的重要策略,并带动我国以组件为主的产能得到有效输出和消化。