正文

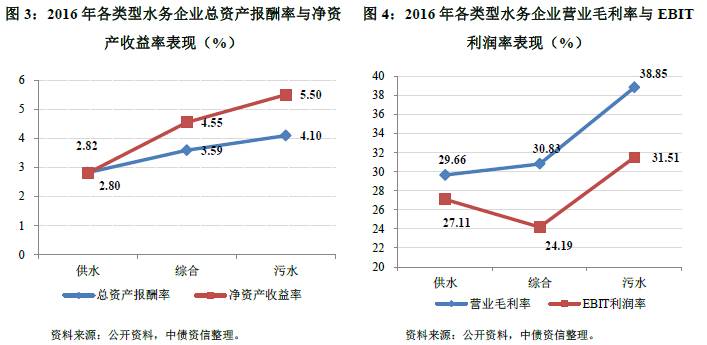

2016年52家样本企业中供水、综合和污水处理企业,三者总资产报酬率均值分别为2.82%、3.59%和4.10%,净资产收益率分别为2.80%、4.55%和5.50%;污水处理企业盈利能力强于综合与供水企业。

从行业分化角度分析,供水业务公益性强,企业自身盈利能力较差,盈利主要依赖于政府补贴。污水处理业务虽具有一定的市场属性,但价格受到地方政府指导,政府对经营处在盈亏平衡点的企业会提供部分财政支持,但力度相对供水企业较小。

为揭示行业内样本企业盈利能力的分化,我们以“(利润总额-营业外收入)/营业收入”作为考核指标,剔除政府补助的影响,计算企业的自身盈利能力。结合52家样本企业2014~2016年的财务数据,供水企业的考核指标均值分别为1.12%、4.41%、3.41%,污水处理企业的考核指标均值分别为28.92%、21.40%、16.75%,综合水务企业的考核指标均值介于上述两类企业之间。

由此可见,供水企业的自身盈利能力最差,对政府补助的依赖程度最高;污水处理企业的利润实现对政府等外部支持的依赖程度最小,体现出一定的市场化属性。

作为保障生产与国民生活的公益性行业,水务企业并非以盈利为主要目的,

但仍需关注在接受政府补助后,利润总额仍为负值的企业。该类企业往往由于毛利润空间小,无法消化较为刚性的期间费用,导致经营性业务亏损过大,政府补助与经营亏损相比杯水车薪。

其中较为典型的企业包括上海水务资产经营发展有限公司(以下简称“上海水务”)、西安水务(集团)有限责任公司(以下简称“西安水务”)、温州市公用事业投资集团有限公司(以下简称“温州公用”,其2014~2016年供水业务收入占总收入的比重均接近70%)、昆明自来水集团有限公司(以下简称“昆明自来水”),上述企业利润总额长期处于亏损状态。其中,上海水务于2016年由巨额亏损转为盈利,主要是由于2015年公司剥离了旗下两家成本收入倒挂的供水公司,盈利情况明显好转所致。

综上所述,随着行业内供水量和(或)污水处理量的稳步提升,行业整体收入规模维持增长,盈利能力保持稳定。就行业分化来看,从事自来水供应的企业受业务属性影响,自身盈利能力较差;从事污水处理的企业因存在部分市场化属性,利润实现对政府补助的依赖程度较小。未来,在水务行业产能扩充的影响下,用水量和污水处理量将保持稳定增长,但考虑到我国经济增长下行压力较大,水务行业收入的增长潜力可能出现弱化。此外,部分水务企业逐步向综合环境服务供应商转型,陆续开展诸如废物处理、垃圾发电等环境工程业务,涉及大量初始投资,但短期经营效益并不显著,毛利润增量可能难以覆盖增加的利息支出,从而对企业的盈利能力造成了一定负面影响。

水务行业经营获现能力很强,投资活动现金流在行业发展规划影响下保持较快增长,全国大型综合水务运营商的现金流状况对行业表现具有明显的导向作用。

经营活动是企业现金流获取的源泉。

由于水务企业直接面向终端客户收费,污水处理费多与政府部门或企业定期结算,通常可保持较好的现金流状态。

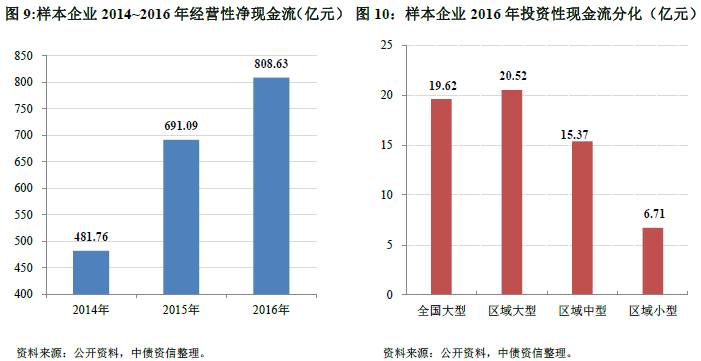

2014~2016年,52家样本企业分别实现经营活动现金净流入288.26亿元、291.55亿元、428.68亿元。受南昌市政公用投资控股有限责任公司、武汉市水务集团有限公司、宿迁水务集团有限公司和北京城市排水集团有限责任公司等企业经营性净现金大幅增长带动(主要源于收入增长及经营性占款减少),样本企业2016年经营性净现金规模较2015年增长47.03%至428.68亿元,经营获现规模呈强增长态势。就经营获现能力而言,样本企业近三年现金收入比均值维持在90%以上,行业整体仍呈现很强的经营获现能力。从行业分化角度分析,水务企业的经营获现规模和能力与其体量及市场地位直接相关,与经营管理模式和所处地区经济等因素间接相关,全国大型综合水务运营商的经营活动现金流入量、经营活动现金流量净额、现金收入比均优于区域大(中)型区域水务企业,其现金流状况对行业表现具有明显的导向作用。

此外,由于终端用户长期拖欠水费的情况较少,但政府污水处理费的支付可能存在递延,污水处理企业将部分账龄较长的款项挂账,从而影响了其经营获现能力。

水务行业现金流分析的另一重要指标为投资活动现金净流出,其反映企业构建供水管网和(或)污水处理设施的资本支出情况。2014~2016年,52家样本企业分别实现投资活动现金净流出481.76亿元、691.09亿元和808.63亿元,年均增长率为30.23%,样本企业资本支出规模在行业发展规划影响下保持较快增长。从行业分化角度看,全国大型水务企业(4家)和区域大型水务企业(17家)因其广泛的业务布局决定了显著的投资需求,2016年上述企业投资性净现金流均值分别为19.62亿元和20.52亿元,领先于区域中型水务企业(20家)和区域小型水务企业(11家)。

关于未来水务行业的现金流获取情况,我们认为:

受收入规模扩大影响,水务行业经营活动现金流规模将继续呈现增长态势;受结算模式相对稳定影响,行业经营获现能力虽很强,但难以明显提升。行业投资活动现金净流出仍受全国和区域大型水务运营商影响。在宏观政策的推动下,预计投资活动现金净流出规模将延续扩大趋势。

水务行业债务负担略有上升,债务期限结构以长期债务为主,全国大型水务企业或综合类水务企业的债务负担相对较重。

债务负担方面,2014~2016年,52家样本企业全部债务规模仍处于上升通道,年平均增长率约为8%。同期,样本企业资产负债率均值分别为51.60%、52.87%、54.68%;全部债务资本化比率均值分别为38.20%、38.04%、39.34%,

行业债务负担略有上升。行业分化方面,水务企业的债务负担未出现明显的地域差异,但全国大型水务企业或综合类水务企业

(如北控水务集团有限公司、中国水务投资有限公司、北京首创股份有限公司等)

因其业务遍布全国,经营业态较多,面临较大的水务设施投资需求。

在权衡资本市场的融资成本后,债务融资成为其主要的融资渠道,其债务负担明显高于中型或小型水务企业。