正文

一些贷款平台在宣传时,为博人眼球,宣称“无利息”或者是“低利息”,但却巧立名目,增收各种没有明确说明的服务费、管理费、交易费等。以“名校贷”为例,记者在上面申请了一千块钱的贷款,但实际到账的只有八百块。

贷款越多,被扣除的咨询费数额也就越大。大三学生小朱贷了一万五千块钱,就被扣除了三千的咨询费,实际到手的只有一万二,但是算利息又是按照一万五来算。

除此之外,一旦你逾期不还,还要加收催收费,各种名目的费用加起来,无形中就抬高了利息。

小赵:就比如我在优分期还是分期乐上借的三千八,就半年时间,直接翻到了九千多,我觉得这利息还是有点恐怖。

小陈:逾期了利息就很高,每一期都过滚,今天的利息又要算作本金再滚利息,就是利滚利,并且非常高。

根据最高人民法院的相关规定:民间借货的利率最高不得超过银行同类贷款利率的四倍。

但不少校园贷平台的贷款利率实际上已经远远高于了红线规定的范畴。

比如2016年银行的年贷款利率是4.35%,它的四倍也才是17.4%,而据调查显示,纯校园贷平台的年化借款利率普遍在10%到25%之间,分期付款购物平台多数产品的年化利率在20%以上。

小李:好多平台,像家里面比较贫困的,如果你还不上,这个钱就利滚利,就算你用一辈子,像我父母在外面打工,可能一辈子打工挣来的钱,都还不完。

不少大学生表示,校园分期平台的不道德之处,就是明知道大学生没有过硬的还款能力,还故意将门槛放得很低,并且贷款时不加以甄别和严格审核,甚至是诱导大学生进行高消费,让他们欲罢不能。

年轻的大学生喜欢新鲜事物,他们的消费观还不够理性,自制力较弱,消费欲望强烈。但对于多数大学生来说,他们还是依靠父母给的生活费来维持日常开销,这也在一定程度上限制了他们的消费欲望,大学生分期网络贷款的出现,正好解决了这一矛盾。但同时,由于没有偿还能力,各种各样便捷的贷款,也给很多大学生“贷”来了危害,甚至是灾难。

二.无处不在的雷区

借贷市场混乱 广告四处可见

调查中记者发现,除了各种各样的互联网金融手机APP平台抢占大学生信贷市场,不少私贷、小贷平台也想分一杯羹,纷纷前来抢占山头。而这些贷款,隐藏的风险更高,他们就像一个个雷区,让你防不胜防。

记者连续走访了贵州的多所高校,在不少高校,都能看到专门针对大学生贷款的广告,电线杆上,墙上,厕所里,宣传栏中,这些专门针对大学生贷款的广告充斥着大学校园的每一个角落。

在这些广告中,记者以借款为由,拨打了其中一个放款人的电话。挂断电话不久,这么男子给记者打来了电话,并主动约记者见面详谈。按照约定,记者来到了大学城对方指定的见面地点。

如约而来的是两名男子,记者刚上车,其中一名男子就不断接到贷款电话,看来生意不错。

接完电话后,男子再次给记者强调,他们做的是学生短期的高利贷,还款期限一周,利息是百分之二十,也就是说贷款五万,一周利息就要一万。贷款的条件和其他网贷平台一样,只需要身份证,学生证就行,可以说门槛低到没有门槛。

最终,记者以费用太高为由,取消了贷款。当然,在大学校园里,像这样的高利贷非常多,有的利息高得更离谱。

大学生误借高利贷 遭到暴力催收

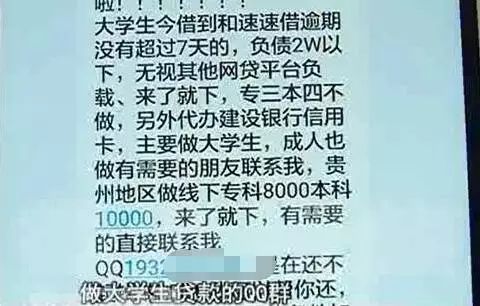

在调查中,记者加入了一个专门做大学生贷款的QQ群。刚进群不久,就有人主动找上了记者。

与记者搭讪的是一名中介,对方做的也是大学生短期贷款,一周最低的利息就高达百分之二十五,并且还要加收百分之七的手续费。也就是说,如果是借五千块钱一个星期,光利息就要一千二百五十元,加上手续费三百五十元,实际到手的只有三千四百块钱。利息之高,可见一斑。

而一旦你沾了这些高利贷还不上款,麻烦也就接踵而来了。今年大四的小陈,就因为帮助同学借了一笔款,逾期还不上,遭到了暴力催收。

小陈:他们直接上门来催收,来我寝室嘛。他们就采取强制性的,不还就跟他们走,我不跟他们走,他们直接威胁,亮出了身上带的刀出来的。有三个直接性的对我暴打。

这样的贷款,当然只是少数人应急时无奈的选择。大多数学生还是选择利率相对低的网络借贷平台。但往往这些平台的借贷额度都有限制,难以满足一部分学生高消费的需求。

于是,又衍生出了一些变相的贷款:实物套现,借贷额度套现等。

高额套现背后的隐情

很多针对大学生用户的校园贷APP平台上,都有分期购物的功能,上面有各种各样海量的商品可供选择。由于需要用钱,一些大学生就会在这些网络平台上,以分期还贷的方式,购买价格较高的数码产品,然后转手套现。一些大学校园周边的手机店,就开展这样的“业务”。