正文

未实名制注册的用户不能打赏,未成年用户更不能打赏。不仅如此,通知还要求平台对用户每次、每日、每月最高打赏金额进行限制。

监管新政一出,于直播平台无疑雪上加霜,陌陌便是其中一员。

2015年开始试水秀场直播的陌陌,最初尝到了甜头。

对比陌陌进军直播领域前后的营收净利,可发现营收增长了大概5倍,净利润增长了大概10倍。

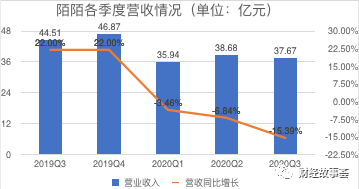

但这样的高增长早已不可持续,今年三季度,陌陌直播营收相比2019年同比下滑了27%,不仅如此,陌陌的整体营收也在下滑。

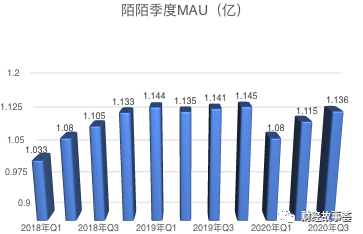

陌陌财报显示,其月活用户2020年呈同比下降趋势,其中,2020年Q1月活用户规模,已经跌到了2018年Q2水平,同比减少640万。

陌陌的下行如同冰山一角,折射出了秀场直播模式的普遍困境。

如果不谋求转型和突破,单靠美色作为主要卖点,依靠荷尔蒙变现,难以持续。

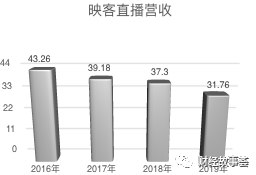

不仅陌的日子不好过,曾经在香港上市的“直播第一股”映客也不景气,其直播营收也是一路下行。

过去四年间,映客直播收入的下滑幅度达到了26.6%,股价也从3.85元的发行价下降到了不足1港元。

直播业务下跌之后,映客一度试图转型脱困,2019年以8500万美元收购了积目。

这一举动与陌陌如出一辙,2018年,陌陌化敌为友,以7.7亿美元的价格将探探收入麾下。

而映客与积目的牵手,也是希望讲出“直播+社交”的新故事。

但和探探以及soul等社交软件相比,积目实在是太过小众,七麦数据显示,虽然积目近一年的APP store排名有所上升,但在社交免费榜中,始终未能跻身前200名以内。

尽管如此,从财报来看,积目加入之后,在营收和利润上也给映客带来了一些正反馈。

映客2020上半年财报显示,截至2020年6月30日,映客整体营收22亿元(人民币,下同),同比增长48%,环比增长24%,终于扭转了此前公司营收持续下滑的局面;经调整后净利润8300万元,实现了扭亏为盈。

而本季度其力推的社交业务居功至伟,2020年上半年,映客创新产品收入达到了8.07亿,其在总营收中占比达36.6%。