正文

信达地产拟通过发行股份购买资产方式收购淮矿地产100%股权,交易对手为中国信达、淮南矿业。原本淮矿地产为淮南矿业的全资子公司。但在本次交易之前,中国信达获得淮矿地产60%股权。其中内情较为复杂,下文还会分解。我们先来看一下收购方案。

根据

并购汪会员专栏的《案例精编》专栏

,此次信达地产收购淮矿地产的方案如下:

交易对方:中国信达,淮矿集团;

交易标的:淮矿地产100%股权;

标的作价:783,294.71 万元;

发行价格:5.90 元/股;

发行股份数量:1,327,618,153股;

公司股本(发行前):1,524,260,442股;

公司股本(发行后):2,851,878,595股;

公司最新市值:74.99亿;

估值方法:最终采用资产基础法结果,参考收益法;

标的历史业绩:淮矿地产2015、2016、2017年度的净利润分别为1,675.98万元、50,156.61万元和51,616.91万元;

业绩承诺:中国信达及淮矿集团承诺,淮矿地产 2018 年至 2020 年连续三个会计年度合计净利润预测数为 25.90 亿元;

业绩补偿方式:先股份后现金;

承诺期应补偿金额=(截至承诺期期末累计净利润预测数-截至承诺期期末累计实现净利润数)÷截至承诺期期末累计净利润预测数×标的资产交易作价;

估值水平:17年静态PE为15.18倍;18年动态PE为8.50倍。

交易前后股权结构变化:本次交易前,财政部控制上市公司 51.49%股权,本次交易后,财政部控制上市公司 55.45%股权,上市公司的控制权未发生变化。

本次交易又是一起典型的“蛇吞象”交易。此前并购重组监管趋严,不少人认为“蛇吞象”式交易已灭绝。但小汪@并购汪@添信资本发现,近期几个“蛇吞象”交易进展顺利。

“蛇吞象”是大幅提升上市公司基本面的有效手段。但是,“蛇吞象”式交易的利益博弈、方案设计与合规相较一般交易更为困难。操作“蛇吞象”,不仅要懂A股并购重组市场历史沿革与规则演变,还要懂以前经典案例的成败教训的全面总结,以及现在最“聪明”的方案创新关键。

大家都说“蛇吞象”很复杂,小汪@并购汪@添信资本却认为“蛇吞象”也没那么复杂。

并购汪线上课

拆解总结A股并购重组方案,对比多个案例后发现,A股“蛇吞象”落地,重点就在于资金链闭环、上市公司控制权稳定两方面。把握住这两个重点,就能抓到“蛇吞象”设计的关键。其中要特别注意的是,资金链闭环与控制权稳定,往往是相互影响的。有的时候,这两个问题会形成两个不同方向的力,把方案往不同的方向“拉开”。

但是,同样是“蛇吞象”,为什么有的交易能实现多个目标平衡,为什么有的交易没法实现?其中的微妙区别,以及微妙区别带来的不同后果,

并购汪线上课

已经有过分析,这里不再展开。

信达地产在2009年通过借壳方式登陆A股,主营业务为是房地产业务、物业管理及租赁业务。信达地产间接控股股东为四大AMC之一的中国信达,实际控制人为财政部。

目前信达地产市值约为75亿元,TTM PE倍数为7.19倍。

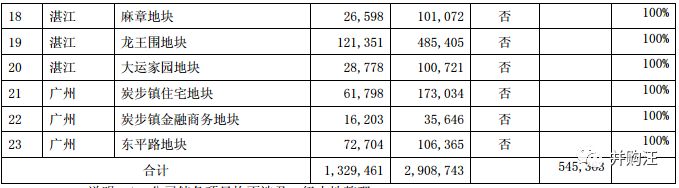

信达地产主营的房地产开发业务以住宅开发为主,同时适度开发写字楼和综合体,当前开发项目主要分布在上海、广州、深圳、重庆、宁波、合肥、青岛、沈阳、长春、杭州、乌鲁木齐、海口、太原、嘉兴、台州、绍兴等城市。根据公司2017年年报信息,信达地产目前拥有土地储备1,329,461平方米,具体分布如下:

前两年信达地产在上海、杭州等一线城市频频拍下地王。但近年来信达地产已改变拿地策略,扩张速度有所放缓。

本次交易可视为信达地产通过并购方式获得更多优质土地储备资源的方式。在房地产业内,通过并购方式拿地往往比直接拿地更有效。不少知名房企是通过并购策略崛起的。

最近两年国内一线城市房价还在上涨,但房地产市场整体竞争更加激烈。近两年宏观监管更重视降杠杆,房企融资也不像以前一样容易了。在这样的市场环境下,房企通过收购兼并实现整合也是提高竞争力的手段。

收购淮矿地产能给信达地产带来多大的提升呢?我们来看一下标的情况。

淮矿地产最早为淮南矿业全资子公司。淮矿地产开发的项目以住宅为主、商业等物业类型为辅,与信达地产的产品结构非常相似。淮矿地产产品所在区域分别位于淮南市、合肥市、六安市、嘉兴市、芜湖市、铜陵市、杭州市和北京市。

如下图所示,淮矿地产在2015年、2016年、2017年分别实现营收30.62亿元、51.34亿元、58.83亿元,实现归母净利润0.18亿元、5.31亿元、5.92亿元,报告期内业绩增长良好。

中国信达及淮南矿业为淮矿地产作出3年实现25.90亿元盈利的业绩承诺,平均未来每年实现8.63亿元。

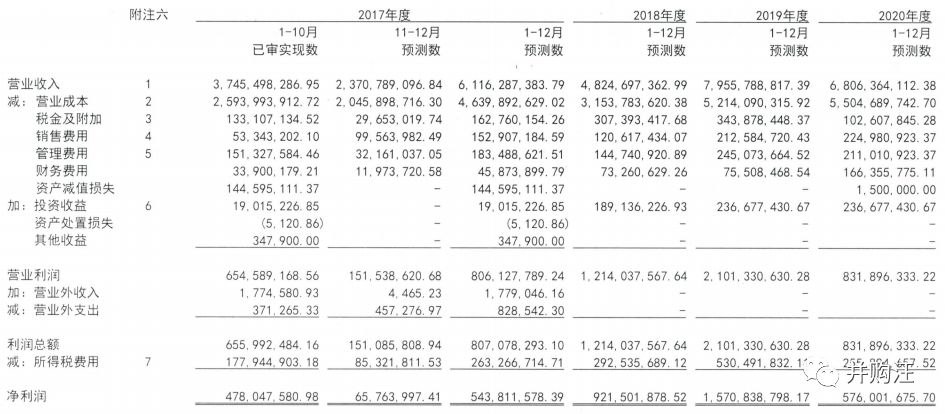

为何淮矿地产业绩承诺远超历史业绩?业绩承诺将来如何实现?小汪@并购汪@添信资本发现,根据盈利预测报告,淮矿地产2019年的在售楼盘较2017年的确增多了。

特别是多了几个重量级产品:预计2019年开始销售的铜陵东方蓝海当年预计收入83.77亿;预计2018年开始销售的合肥东祥府2019年预计收入10.46亿,预计2018年开始销售的北京东方蓝海中心2019年预计收入17.35亿。在这些新增项目的带动下,预计淮矿地产2019年销售收入将达到79.56亿,较之于2017年的确有约30%的明显增长。

下图为盈利预测情况:

(1)获得土地储备,实现战略布局优化