正文

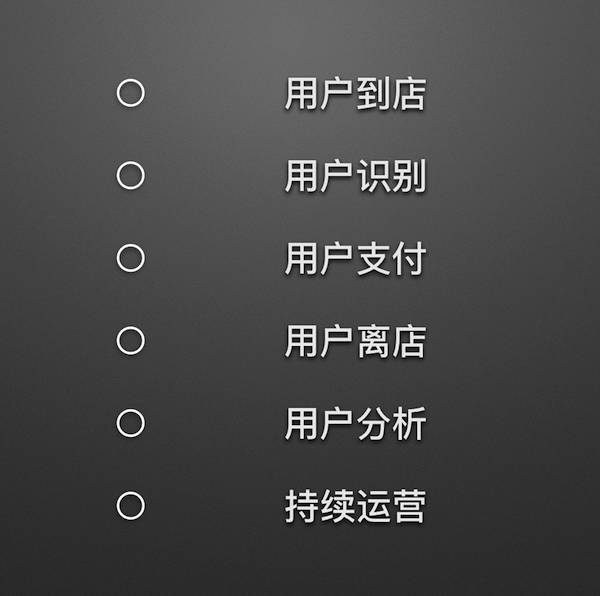

通过这一系列的行为,把这个客户重新带回门店,才算实现完整的O2O闭环。

微信支付在上面的各个环节中,都发挥了巨大的价值:

1.用户识别。

传统的实体商铺,只有客户办了会员卡,又在付款时出示了会员卡时,店铺才能真正识别这个客户。而这个群体实际上很少,商家也不可能硬性要求每个客户都来办卡,就算办了,客户也不一定随时带在身上。而在微信上,用户只要支付或关注了公众号,就已经成为传统意义上的会员了,每次登陆以及登陆后的行为,商家都可以识别。这一切又非常的自然。

2.沉淀数据,

分析用户。当用户有了交易行为后,所有的交易和行为数据都可以沉淀在商家的公众平台上。进而可以对用户的行为进行精细化的分析,优化商家自身的业务。

3.精准营销。

在后台,商家可以根据用户的数据对用户进行画像,了解用户的喜好、购物时间、频次、数额等等,根据这些数据,商家可以有针对性的对特定用户群体展开促销或运营活动,实现业务增长和品牌宣传。

4.持续服务。

离店后继续触达用户,这是很重要的点。传统的店面里,客户一离开,可能就跟商家没关系了,也没法再联系到他,更别提反馈和分析了。而在微信上,一旦客户买了任何商品、关注了公众号,就变成了用户,接下来商家就可以通过各种运营手段跟用户发生长期的交互关系,发送一些服务性或营销性的信息,甚至成为朋友。

可以看到,在整个O2O的闭环里,如果缺了支付,就相当于缺乏了整个商业行为里面的交易数据。如果没了这个交易数据,不论再多客户在门店里面产生再多的数据,他都不是商家的用户,商家也不知道他是用户。因为他的交易行为并没有跟购物的行为关联到一起,只有用户在这个过程中使用了微信支付,商家才真正的关联了用户到店以及他的交易信息和行为,这是商家未来做CRM的基础。

微信支付在O2O的商业模式里,让支付变成了开始。在支付成功后,让商家能更高效的做下一单生意。

挑战

我们上面讲的价值,是理想化的状态。在实际执行中,即便当时微信的平台已经很大,微信支付依然要面对现在的创业者同样会遇到的问题。

冷启动

每个产品都会遇到这个“鸡生蛋还是蛋生鸡”的问题。对微信支付而言,用户缺少使用的动机。就像前面所说,许多用户已经习惯了忍耐漫长的等待和不够方便的服务,而且刚上线的微信支付在使用场景上也很局限。其次在安全性上,用户对交易行为相当敏感,会担心银行卡的盗号问题,直到现在这也仍是大量用户未绑定银行卡的重要原因。而且当时用户对“二维码”的概念相当陌生,教育用户的成本也极高。

在产品的设计上,微信一开始将支付的入口隐藏的也很深。只有当用户第一次进行支付时,微信才会提供绑定银行卡的入口,完成绑定后,才可以在各个公众帐号中完成微信支付。第一次支付完成后,才可以在“我 -> 个人头像 -> 个人信息 -> 我的银行卡”下管理已绑定的银行卡或添加新的银行卡。

上面是微信自身的产品和用户带来的挑战,外部环境上,也依然困难重重。

行业竞争

背景中有说过,13年互联网金融领域伊始,各个友商都开始了这方面的布局。从外部环境来看,微信支付一上线,就是各种封杀。13年8月末,京东为了支持易信,终止了与财付通的六年合作,业界普遍认为直接诱因是微信支付的推出。此外,老对手阿里也在8月做出了一些封杀行动,以安全为由,淘宝全面停止二维码外链图片,而微信也开始反击,屏蔽淘宝链接。

对内,开卡用户不足,使用场景不足,用户对安全的顾虑;对外各种巨头的封杀,微信支付的开始并不顺利。

破局

面对上面的种种挑战,微信支付又是怎样破局的呢?

极简

对于产品自身的问题,微信的解决方式始终是——化繁为简。即在设计产品时,把复杂的逻辑藏在几件的用户界面和交互背后,把能砍掉需求的全部砍掉,只向用户呈现最自然的产品。

当时微信设计支付功能时面临一个选择:

Plan A 是直接移植腾讯已有的支付产品“财付通”作为支付功能。这样可以在冷启动阶段利用“财付通”已有的用户积累和已绑定的银行卡,节省资源的同时还可以获取大量用户。但弊端在于“财付通”的支付流程较为传统和复杂,就像我们现在看到的各大银行推出的App一样,操作繁琐,会给用户造成许多不便。

Plan B 是从0开始打造一款新产品,也就是我们现在看到的“微信支付”。

设置支付密码时也面临一个选择:是使用8位以上数字和字母结合的密码,还是像ATM机一样只用6位的数字密码。这一点是在安全性方面的考虑。在增加技术的复杂度和用户体验之间,张小龙选择了后者,微信支付的密码要使用6位的数字密码。

最后我们看到的界面是这样:

对任何一个新用户,原本复杂的支付流程被缩减至六步。

用户在第二次使用时,则只需3步。

这背后核心的决策原则,就是把简单留给用户,把复杂留给自己。越是简单便捷,产品就越有生命力。

趋利避害

微信支付在早期确定了4个发展方向:社交、线上、线下、海外。其中微信支付最大的难点在线下。由于腾讯自身多年的社交属性,微信在商家资源、行业专业性和商务能力上有着天然的短板,不论在品牌、用户量、商务团队以及投入的资源上,都和支付宝不在一个量级上,是绝对的劣势。而一个全新的移动支付产品,商家又为什么要接受?这和以往的现金刷卡方式相比,能给自己带来什么价值和利益?

基于这些,微信在策略上做了最适合自己的选择:

拓展场景

虽然坐拥3亿用户,但大部分用户还停留在使用工具的状态。在用户的使用场景方面,微信做了非常全面的市场拓展:

-

出行场景:

2013年8月底,摇摇招车接入微信支付。

-

零售场景:

2013年8月,微信与友宝售货机合作,在天津开启微信支付,同年10月,在北京也推出了类似服务。

-

电商场景:

除了腾讯系的易迅网开通之时入驻外,聚美优品在2013年9月16日接入微信支付。同年9月22日唯品会也入驻微信支付。

-

线下路演:

2013年10月10日,腾讯旗下的支付平台财付通在广州启动微信支付的街头路演,在正佳广场、天河城、中华广场等重点商圈,用户可以体验微支付扫码购物。

-

安全场景:

与PICC合作,解决安全问题。安全一直是微信支付推出后的劣势,无论是京东还是阿里,都以安全为借口进行封杀。与PICC合作后,微信推出全额赔付保障,承诺“你敢付,我敢赔”,解决了消费者心理上的不安全问题。

-

Shopping mall:2013年10月24日,微信与新世界百货合作,开启商户合作拓展。

-

招募商户:

2013年12月份,微信开始招募商户,其中包括综合B2C商城、垂直B2C商城和品牌商,支付费率最低0.6%,要求保证金5万。在2014年3月,保证金又降至2万,同年9月,微信取消保证金,也是下了血本。

这些场景的成功拓展,让微信支付有了较好的开局,从用户熟悉的营销活动,到安全保险的推出,再到商户的招募,微信支付的2013年,一直在打造自己的基础。冷启动中真正的破冰,则是微信红包的出奇制胜。

2014年的春节,“微信红包”的上线让微信支付在冷启动阶段成功破冰。每年春节前后,腾讯在深圳的总部都会发大量的红包慰问员工,叫做“开工利是”。微信红包的第一个版本,其实就是团队做出来内测的一个公众号,让老板们过年发红包用的,并没有正式地发布在微信平台上。用户关注该账号后,将可以在微信中向好友发送或领取新年红包。

结果内部员工对外分享之后,微信红包就导致了病毒式的传播。整个春节期间,超800万用户使用了测试版的红包,超过4000万个红包被领取。事后马化腾把微信红包称为“社交金融游戏”。因为微信红包属于社交性的金融游戏,自带金融属性和游戏功能,所以才会造成具有如此深度和广度的传播。仅1年后,微信红包在15年的除夕登上了春晚舞台,真正来了次全民抢红包,从此中国无人不知微信红包。这一战,仅仅2天微信绑定个人银行卡2亿张,干了支付宝8年的事,逆转了支付宝原有的竞争优势。

随着移动互联网时代的趋势,线上与线下业务结合是传统商家转型必然要经历的阶段。在用户价值上刚刚已经介绍过微信支付在O2O中的定位。而发展业务的关键,在于双方共同发挥优势,达到共赢。

有些事是微信不可能做到的。首先是实物体验。用户在线上无法真实的地触摸商品,也无法知道它的材质如何,对商品无法形成真实的观感;其次是服务体验。在线上能享受到的服务当时可能就只是通过聊天工具跟卖家进行聊天,问什么回答什么。而在线下进入一家门店的时候,我们在里面享受到的是更具亲和力的服务体验,导购会上来问我们需要什么,并且给我们介绍商品,可能还会根据我们当时的心情状态推荐合适的商品,这种服务是线上没有办法提供的;最后是社交体验,其实线下的购物才会有更好的社交体验。因为我们去购物的时候,往往是和闺密、男女朋友一起逛街,可以感受到大家互相讨论、撒娇打趣等这样的一些愉悦体验。

所以不论线上、线下,它们都有一些特性是对方取代不了的。上面也有提到,当时的传统行业对互联网是陌生的,对用户是没概念的,所以会更希望去了解用户,和用户产生互动,并产生长久的联系。

微信选择在其中做一个桥梁,连接企业和用户,让商业成为自己的主场。

如果微信支付团队要给一家大型的 Shopping mall 提供支付解决方案,需要单独成立一个 Team 去深入了解 Shopping mall 行业的全产业链,了解产业从最上游到最下游运作过程中所有的问题、痛点和潜规则,之后才能设计出一个合适的支付方案。但微信做一个行业还好,而国内线下有如此多的行业,每个行业还有各自的区域性特点。所以面对不同的行业和企业,微信支付团队没有能力去解决这些个性化的问题。

这种境遇下,微信支付唯一的选择,就是开放一切接口给第三方,只做平台,并作为平台方着力营造一种“开放共赢的生态”。

于是微信变成了一个连接器。连接了信息、社交关系,还有用户的钱包。商家有了这个连接器,就可以根据自身情况设计相应的解决方案。商家能力不足时,还有每个行业的第三方,也就是各种软件开发商,服务商,系统集成商。他们有这个能力去利用微信的连接器,把它做成符合各个行业需求的系统和解决方案。最终,每一个行业、每一个商户的痛点都可以通过微信和第三方,打造出适合自己的解决方案。

改变

微信支付从13年8月发布到现在,已经三年多。今年年初,绑定了银行卡的微信用户突破3亿。它几乎改变了每个人的支付习惯,中国也成了世界上少数几个,可以只带手机就出门的国家。

从数据上的改变看,一个是去年微信红包带来的巨变