正文

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

1.

消费数据环比改善

,政策环境利好

社零、百家数据及限额以上数据环比改善。

2018

年社零总额达

38.1

万亿元,名义同比增长

9%

,增速较

2017

年下降

1.2

个百分点,

2019

年一季度社零总额为

9.7

万亿元,名义同比增长

8.3%

,其中

1-2

月、

3

月名义增速分别为

8.2%

和

8.7%

,环比呈改善趋势。

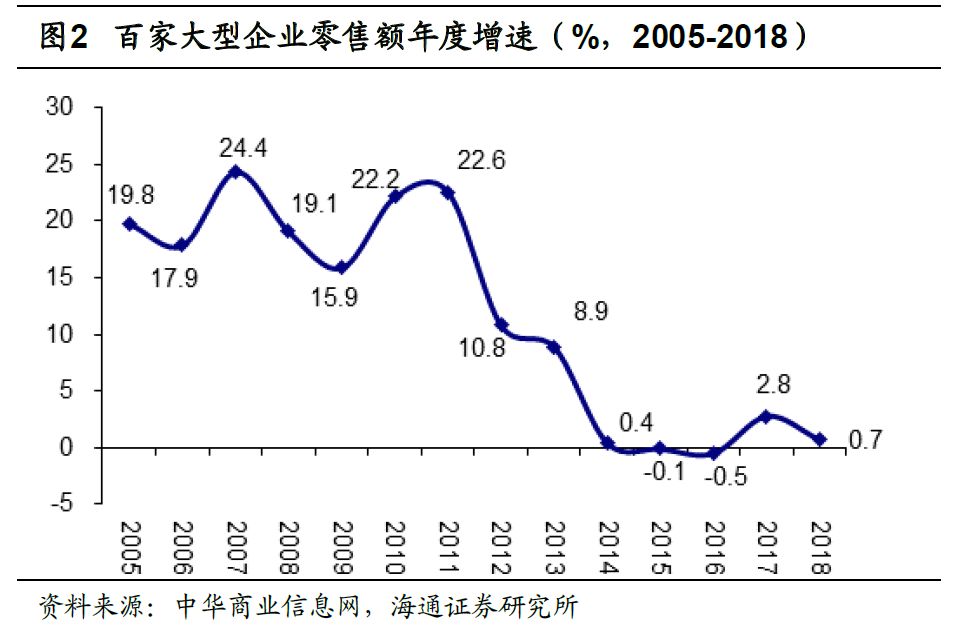

全国百家大型零售企业零售额

2018

全年同比增长

0.7%

,相比

2017

年同期减少

2.1

个百分点,

1-4Q18

增速各为

2.6%

、

0.1%

、

1.7%

和

-2.3%

,

1Q19

百家零售额增长

0.2%

,较

1Q18

放缓

2.4pct

,环比

4Q18

增加

2.5pct

,改善明显。此外,

2019

年

3

月

50

家重点大型零售企业零售额同比增长

2.5%

,增速环比

1-2

月增加

3.9pct

,改善明显。

全国百家大型零售企业零售额

2018

全年同比增长

0.7%

,相比

2017

年同期减少

2.1

个百分点,

1-4Q18

增速各为

2.6%

、

0.1%

、

1.7%

和

-2.3%

,

1Q19

百家零售额增长

0.2%

,较

1Q18

放缓

2.4pct

,环比

4Q18

增加

2.5pct

,改善明显。此外,

2019

年

3

月

50

家重点大型零售企业零售额同比增长

2.5%

,增速环比

1-2

月增加

3.9pct

,改善明显。

2018

年限额以上商品零售额达

13.61

万亿元,同比增长

5.7%

,较

2017

年同期减少

2.5

个百分点;

2019

年一季度同比增长

3.8%

至

3.29

万亿元,其中

1-2

月、

3

月单月同比增长

3.2%

、

5%

,测算剔除石油等主要零售品类实际增速各

5.2%

、

7.8%

,

3

月环比改善明显。

2018

年限额以上商品零售额达

13.61

万亿元,同比增长

5.7%

,较

2017

年同期减少

2.5

个百分点;

2019

年一季度同比增长

3.8%

至

3.29

万亿元,其中

1-2

月、

3

月单月同比增长

3.2%

、

5%

,测算剔除石油等主要零售品类实际增速各

5.2%

、

7.8%

,

3

月环比改善明显。

分品类看,化妆品等出现复苏迹象。

2018

年粮油食品、服装、化妆品、黄金珠宝、日用品零售额同比各增长

10.2%

、

8.01%

、

9.65%

、

7.45%

、

13.7%

,其中日用品、金银珠宝、服装限额以上同比增长

5.7

、

1.8

、

0.2pct

,日用品为

2014

年以来最优增速,通讯器材、化妆品、家电各减少

4.6

、

3.9

、

0.4pct

。

1Q19

化妆品和服装继续呈现回升态势,日用品、粮油食品等保持高速增长,

3

月单月日用品、化妆品、粮油食品同比各增

16.6%

、

14.4%

、

11.8%

,化妆品、服装环比

2

月各增

5.5

、

4.8pct

。

1Q19 CPI

增速回升明显。

3

月

CPI

增速

2.3%

,相比

2018

年同期增加

0.2

个百分点,环比改善。食品

CPI 3

月增速

4.1%

,为

2018

年

3

月以来最高值;非食品

CPI 3

月增长

1.8%

,环比增加

0.1

个百分点。

1Q19 CPI

增速回升明显。

3

月

CPI

增速

2.3%

,相比

2018

年同期增加

0.2

个百分点,环比改善。食品

CPI 3

月增速

4.1%

,为

2018

年

3

月以来最高值;非食品

CPI 3

月增长

1.8%

,环比增加

0.1

个百分点。

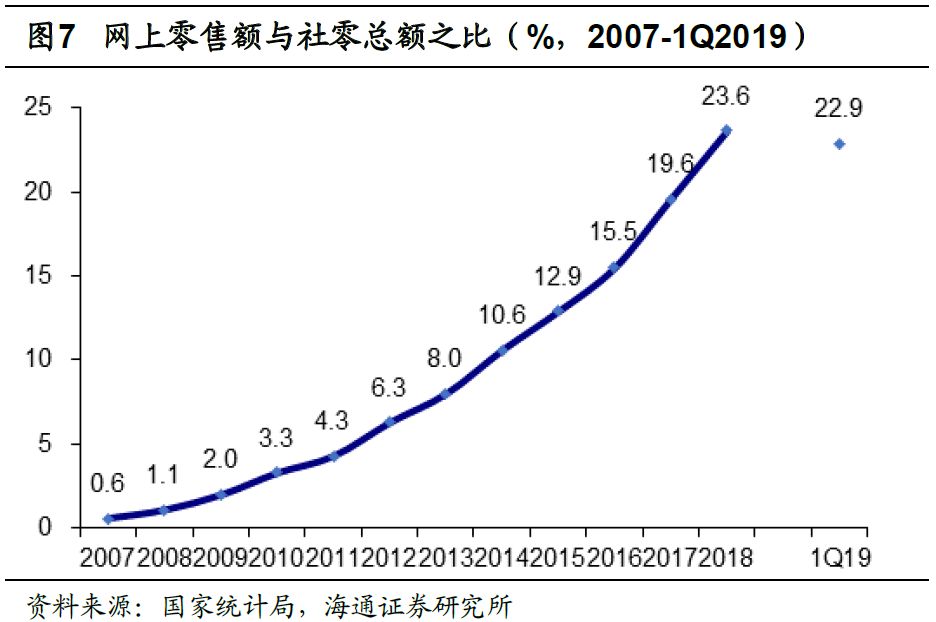

网络零售额增速放缓,

1Q19

占比

22.9%

。

据国家统计局统计,

2018

年我国网络零售额为

90065

亿元,同比增长

23.9%

,占社零总额的比例由

2014

年的

10.6%

逐年提升至

23.6%

;

2019

年

1

季度网上零售额同比增长

15.3%

,增速放缓,且与社零总额之比略降至

22.9%

。

网络零售额增速放缓,

1Q19

占比

22.9%

。

据国家统计局统计,

2018

年我国网络零售额为

90065

亿元,同比增长

23.9%

,占社零总额的比例由

2014

年的

10.6%

逐年提升至

23.6%

;

2019

年

1

季度网上零售额同比增长

15.3%

,增速放缓,且与社零总额之比略降至

22.9%

。

促消费政策频出,减税降费为企业减负。

年初至今,新一轮促消费政策相继发布,创造良好的外部环境。

2019

年

1

月

1

日起正式实施的新个税法,增加居民可支配收入,进而促进消费;

1

月

30

日国家发改委等十部门联合印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(

2019

年)》,针对汽车、家电等消费提出六个方面

24

项措施,稳定消费发展势头,提振消费信心。

促消费政策频出,减税降费为企业减负。

年初至今,新一轮促消费政策相继发布,创造良好的外部环境。

2019

年

1

月

1

日起正式实施的新个税法,增加居民可支配收入,进而促进消费;

1

月

30

日国家发改委等十部门联合印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(

2019

年)》,针对汽车、家电等消费提出六个方面

24

项措施,稳定消费发展势头,提振消费信心。

两会宣布更大规模减税降费,为企业减负。

4

月减增值税,制造业增值税率

16%

降至

13%

,交运、建筑业增值税率

10%

降至

9%

,确保所有行业税负只减不增;

5

月降社保费率,可由

20%

调整到

16%

;同时,

2019

年将降低电网环节收费和输配电价格,一般工商业电价平均降低

10%

。减税降费举措全面推开,减轻企业负担,有效提振居民对经济及消费的信心。

2.

行业分析

:

1Q19

收入利润环比改善

考虑数据口径的可比性以及结果的有效性,而苏宁易购的收入和利润规模较大,我们选取主要的

36

家零售公司作为行业样本时,剔除了苏宁易购的影响;同时基于数据准确性的考虑,我们在做毛利率和费用率等的百分比变动比较时,将上下年度间的数据做了对比口径上的统一性调整。

(

1

)收入:

36

家零售

A

股

2018

年营业总收入同比增长

3.88%

,较

2017

年的

4.62%

降低

0.74

个百分点。

分季度看,

2018

年

4

季度增速下滑,

1-4Q

分别增

7.09%

、

2.66%

、

4.73%

和

0.96%

;

1Q19

收入同比增长

2.92%

,较

4Q18

增加

1.96

个百分点,环比明显改善。

剔除永辉超市影响后,

1Q18-1Q19

收入增速分别为

4.68%

、

0.11%

、