正文

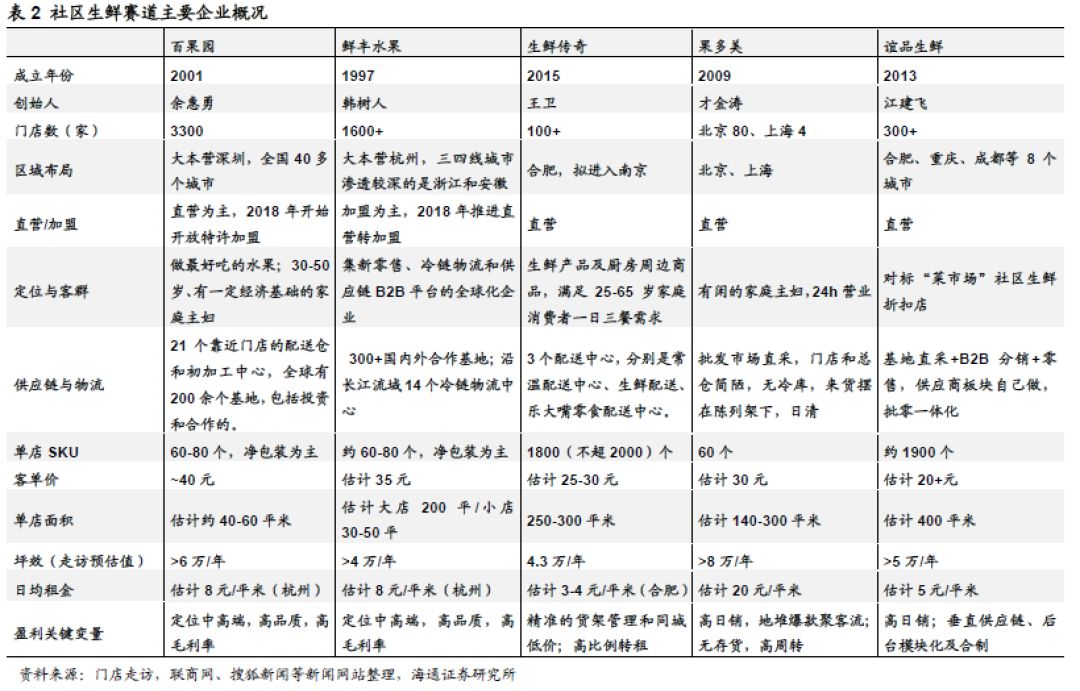

年颇受资本和产业的关注,诸多社区生鲜企业近两年加速开店,抢占最后一公里。线上生鲜电商间的竞争卡位进行得如火如荼,诸如易果生鲜、天天果园等生鲜电商行业领军在积极尝试拓展线下以争夺相对优势。与此同时,线下生鲜也与之争相辉映,生鲜传奇、钱大妈、谊品生鲜等许多“小而美”的线下生鲜企业也开始崭露头角。

②

B2B

供应链服务:

2018

年阿里将“新制造”作为重点,强调从消费端对生产端进行数字化改造,从需求端反向推动供给端数字化、标准化改造,逐渐缩短供应链环节,逐步向制造业和农业产业升级方向推进,最终实现农业、制造业、到零售业的全链条效率提升。从整个消费链条来看,供应链效率提升是供给端改造、商品效率提升的关键。

2018

年,以美菜网为代表的平台类企业和以彩食鲜(永辉)、蜀海供应链(海底捞)为代表的连锁业态供应链企业纷纷加快

B2B

供应链服务市场的角逐。

3.

展望:渠道之战,效率为王,龙头加速整合

返璞归真,渠道的效率之战。

①人的效率

:主要来源于团队和机制,一个包含优秀创始人和梯次完整且年轻化员工体系,在一个治理良好的扁平化组织中,被赋予充分的激励安排(如市场化薪酬、股权激励、合伙人制

/

超额利润分享等),是当前效率竞争的核心。

②商品的效率

:通过加强直采、自有品牌、流程优化等,提升供应链和商品效率;

阿里

2018

年提出“新制造”,从消费端对生产端进行数字化改造,我们理解从长期来看,有望逐渐缩短供应链环节,向制造业和农业产业升级方向推进,最终实现农业、制造业、到零售业的全链条效率提升

。

③技术的效率

:大数据

/

云计算提升渠道效率和实现资源分享,

VR/AR

改变零售商与用户互动方式,新技术赋能提效。

④业态的效率

:围绕消费者需求,超市、百货业态逐渐细分,便利店、社区小店、社区生鲜、折扣店、专业店、体验式购物中心等业态涌现,并以数字化改造和延伸到家到店服务,逐渐体现出更高效率。其中超市以永辉、家家悦、红旗等为代表,百货以天虹为代表。

格局已现,集中度将快速提升

。剔除电商龙头,

2017

年中国零售行业

CR10

仅

6.2%

,远低于英国(

42%

)、美国(

32%

)。行业转型变革期,叠加资本驱动,预计零售行业未来

3-5

年集中度将迅速提升,而中国也完全有机会诞生万亿级销售规模的零售企业。

①

外部压力驱动整合

:企业经营面临趋缓的消费动力,趋增的成本压力和去杠杆下的资金困境,但外部压力必然会带来行业横向整合加速。

②

内生提效后的更优合作基础

:自

2013

年的

O2O

,到

2015

年的互联网

+

,再到新零售,电商开始更务实深入到产业链各个环节;资本更严谨的评估空间与价值、平衡风险收益;实体龙头也更加深刻理解互联网、数据技术的价值,有能力、有定力寻求平等合作。

优秀的科技型公司和优秀零售公司间的纵向深度合作的时间窗口也正在临近。

产业内部冬天已经过去,新格局在加速形成,零售渠道的竞争从机会型成长已过渡至能力型成长,其竞争的核心要素从传统的对资产资源的占有,演化为对人、商品、业态及效率的竞争,效率为王。传统资源与数据技术深度融合交换,充分的赋能提效,正加速迈入新零售时代。

但同时,我们也感受到宏观经济等外部环境对消费带来的压力,对

2019

年消费表现并不乐观,从更短期角度而言,

2019

年一季度消费数据还有高基数不利影响。我们建议选择:

产业变革和竞争格局中占优的优质龙头、防御性更强的必选消费、成长性相对较优的细分领域、以及关注低估值、低市值个股的投资机会。

投资主线:①产业变革加速,首选优质龙头

:

永辉超市

、

苏宁易购

、

天虹股份

;

②新零售融合赋能、必选消费防御佳,把握超市机会

:首选

家家悦

,推荐

红旗连锁

;

③黄金珠宝和化妆品行业成长性优

:推荐

老凤祥

、

周大生

等

;

④

关注零售行业中低估值、低市值、高

ROE

、高分红个股机会

,如百联股份、王府井、步步高、欧亚集团、银座股份、广百股份、茂业商业、大商股份等。

其中:

①

估值:

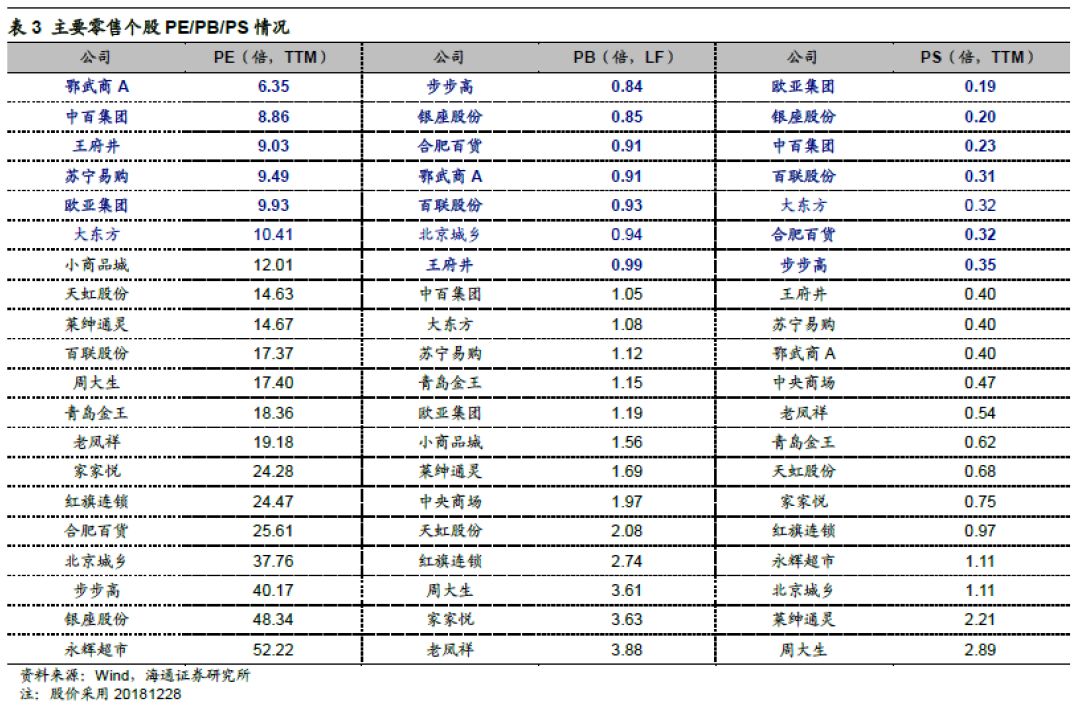

2018

年末,

TTM PE

较低的有鄂武商

A

(

6.4x

)、

王府井(

9.0x

)

、

欧亚集团(

9.9x

)

等;

PB

小于

1

的破净个股包括

步步高(

0.84x

)

、

银座股份(

0.85x

)

、合肥百货(

0.91x

)、鄂武商

A

(

0.91x

)、

百联股份(

0.93x

)、王府井(

0.99x

)

等

;

PS

较低的有

欧亚集团(

0.19x

)、银座股份(

0.20x

)、

中百集团(

0.23x

)、

百联股份(

0.31x

)、

合肥百货(

0.32x

)、

步步高(

0.35x

)

等。

②

收益率:

以

3Q18

末计,年化扣非

ROE

较高的有

茂业商业(

17.2%

)

、

重庆百货(

15.8%

)

、鄂武商

A

(

15.3%

)、家家悦(

14.5%

)、天虹股份(

13%

)、

大商股份(

12.9%

)

等;以

2017

年分红计,股息率居前的有天虹股份(

4.1%

)、大商股份(

3.72%

)、

广百股份(

3.68%

)

等。

③

安全边际:

以

3Q18

末计,现金市值比居前的有合肥百货(

84.3%

)、华联综超(

72.6%

)、

银座股份(

67.38%

)、

首商股份(

62%

)、

大商股份(

58.4%

)

等;行业有息负债率普遍较低,其中

广百股份、徐家汇、

天虹股份等均为

0

。

④

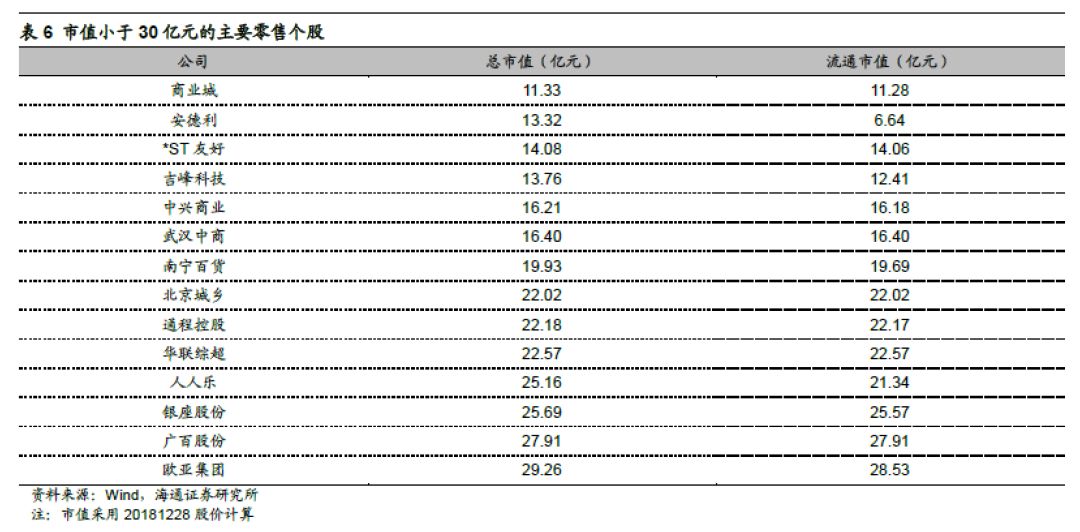

市值:

2018

年末,绝对市值较低的有

*ST

友好(

14.1

亿元)、

银座股份(

25.7

亿元)

、

广百股份(

27.9

亿元)

、

欧亚集团(

29.3

亿元)

等(见表

3-6

)。上述为我们按主要指标筛选的公司,展望

2019

全年,综合考虑不排除具有一定安全基础上的弹性可能。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程不确定。

【核心推荐】

苏宁易购、永辉超市、天虹股份、家家悦、红旗连锁、老凤祥等

(

A

)苏宁易购:双线融合持续增效,加速提升市场份额

2018

收官之际,公司战略组合落地:①计划回购股票

5-10

亿元用于股权激励等;②苏宁金服增资扩股出表;③出售所持阿里

1316

万股,预计可实现净利

52

亿元,所获资金将用于供应链、物流及研发等。

公司近期市值回调,体现市场对