正文

(

试行

)

》,我们认为,银保监会首次设公司治理调降评级机制,同时关注风险强调公司软实力,采用分层监管法,对银行保险公司采取统一监管将促使公司注重治理结构,为银保机构风险管控提供由质及量的评价,进一步规范行业生态,利好大型稳健上市集团,预计行业头部集中趋势延续,优胜劣汰凸显。

相互保会员人数破亿,健康险下沉市场广阔。

“

相互宝”互助上线不到一年,已经有

1

亿人加入相互宝,成为全球最大的大病互助平台。我们认为,年轻一代互联网保民、中低收入人群和中老年人群是互助保险的主要人群。一方面,寿险公司未来应开发创新险种并聚焦下沉市场,另一方面,凸显目前我国寿险健康保障缺口仍然较大,

2019

年前

10

月累计实现原保险保费收入

2.75

万亿元,同比增长

13.56%

高于总体原保费收入。其中,健康险累计实现原保险保费收入

6141

亿元,同比增长

30.27%

,延续三季度较大增幅。

券商

本周券商板块指数上涨

0.02%

,板块涨幅前三的个股为西部证券(

+2.08%

)、东兴证券(

+2.07%

)、方正证券(

+1.98%

)。

券商迎来整合机遇,行业集中强者恒强。

证监会在答复政协十三届全国委员会第二次会议第3353号提案时表示,为推动打造航母级证券公司,将鼓励和引导证券公司充实资本、丰富服务功能、优化激励约束机制、加大技术和创新投入、完善国际化布局、加强合规风险管控,积极支持各类国有资本通过认购优先股、普通股、可转债、次级债等方式注资证券公司,推动证券行业做大做强。我们此前多次提出,市场新增投资者数量面临拐点,增长需盘活存量资产,这一观点得到了印证。我们认为1)与美国不同,中国证券公司客户交易结算资金采用第三方存管模式,券商不得违规挪用客户担保物。政策中提出优化补充资本有利于发展衍生品业务,但需警惕可能伴随的信用风险,以及股市大幅波动下的市场风险;2)据统计头部券商境外子公司收入占其总收入之比约为10%,中资券商在交易工具和交易品种日益完备、市场竞争日益充分的情况下,有助于发挥本土券商的客户服务优势,丰富业务范围,但也将面临国际领先投行的直接竞

争。中资券商应借助一带一路发展优势,主动“走出去”,发展全球视野、加强人才储备与资本规模、搭建系统平台、提高创新能力,吸取国际先进经验与教训,前期主动布局境外业务的券商有望成为首先受益者。

多元金融

本周多元金融板块指数下跌

1.09%

,板块涨幅前三的个股为:迪马股份(

+3.27%

)、中航资本(

+2.48%

)、江苏租赁(

+2.39%

)。建议关注具有清晰盈利模式的金融科技公司。

信托业规模下降幅度加大,行业强监管稳风险持续。

近日,中国信托业协会发布了《

2019

年三季度中国信托业发展评析》(以下简称《发展评析》)《发展评析》显示,截至

2019

年三季度末,全国

68

家信托公司受托资产余额为

21.99

万亿元,较二季度末下降

5376.90

亿元,环比下降

2.39%

,与二季度降幅

0.02%

相比,下降幅度较大。尽管绝对数有所下降,但信托资金投向工商企业的资金余额占比依然排在五大投资领域的第一位。与信托对工商企业支持形成反差的是,房地产信托在今年三季度出现了

4

年来的首次负增长。截至

2019

年三季度末,信托行业风险项目个数与规模方面均呈上升趋势,风险项目数量

1305

个,环比增加

18.64%

;风险项目规模为

4611.36

亿元,环比增加

32.72%

。当前信托资产风险率持续推高,三季度末风险率增至

2.10%

,较年初一季度末又提升了

0.84

个百分点。我们认为信托业目前在严监管、强监管的政策措施下面临行业风险高发期,从公司层面来看亟需稳妥处置风险项目,而只有加强内控、合规机制以及从业人员专业素养,才能从根本上管控风险。未来仍需关注风险事件带来的不确定性,全行业在增强抵御和管理风险能力后有望迎来长期健康稳定发展。

本周,北向资金累计流入318.97亿,年初至今(截至11月29日)累计流入2,787.49亿。本周,南向资金累计流入港币63.94亿,年初至今(截至11月29日)累计流入2,079.88亿。

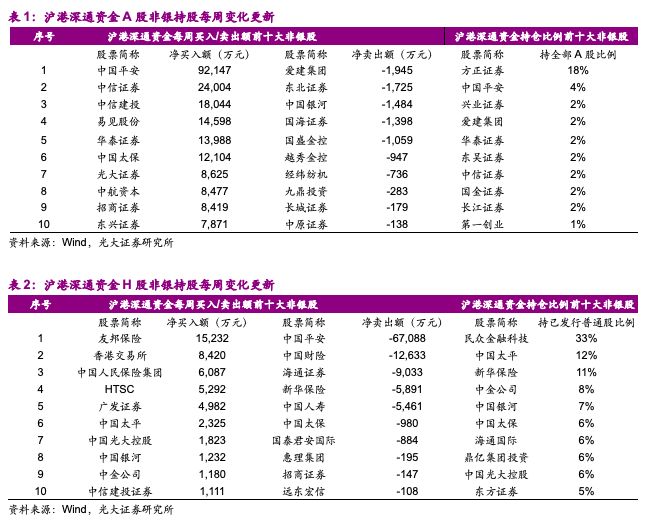

沪港深通资金非银持股变化情况请参见表

1

、表

2

本周日均股基交易额为

4266

亿元,环比下降

0.29%

。

截至

11

月

29

日,融资融券余额

9660.3

亿元,环比下降

0.694%

,占

A

股流通市值比例为