正文

对支付行业而言,2016年有着不同的意义。从行业的角度,这一年发生了很多事情,比如三类账户确立、网联框架出台、扫码支付合规、收单业务费改以及手机Pay的短暂兴衰……这些事情的发生又衍生出很多现象,比如巨额罚单、续展延期、牌照并购潮、巨头提现收费、传统金融布局新兴支付等等,这些变革均对行业有着重大影响,一年出来一个就够行业消化,更何况是一年之内的密集出台。在此,笔者不想流水账式记录,也不想重复重点事件的观点解读,不妨截取几个视角,简单勾勒下2016年支付行业的变局。

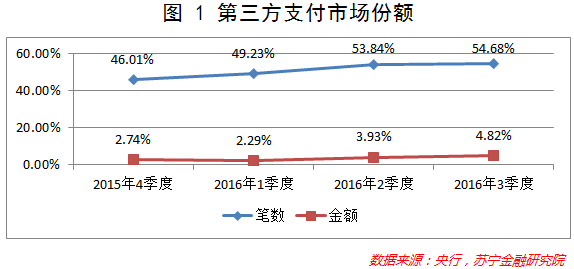

市场份额:第三方支付“攻势”凶猛

市场份额是会说话的。央行数据显示,2016年1-3季度,第三方支付机构共处理网络支付业务1111.42亿笔,合计金额68.27万亿元;而同期银行业金融机构共发生电子支付业务991.32亿笔,合计金额1884.61万亿元。在笔数上,第三方支付已经实现了超越,金额上的差距虽然很大,但一直保持着缩小的趋势。

从市场份额

【第三方支付网络支付业务量÷(第三方支付网络支付业务量+银行电子支付业务量)】

上看,2016年2季度开始,第三方支付在网络支付笔数上实现了逆袭,金额占比触底回升,且在3季度延续了升势。可见,从市场份额变迁的角度看,第三方支付在2016年依然处于“攻势”,高速发展的朝气仍在。困难和问题虽多,但增长依旧,这大概可算作第三方支付2016年最让人欣慰的地方。

竞争环境:银联反击与银行觉醒

在大数据金融时代,支付的目的虽然没有实质改变,但支付的价值已经远远超出了支付本身。支付不再仅仅是交易双方为完成交易而进行的货币债权转移的工具,支付活动所掌握的客户信息、交易信息等各类数据经由大数据金融的开发利用,成为智能营销和大数据风控的重要支撑。对互联网金融而言,第三方支付的存在更是使得其得以建立独立于银行之外的账户体系,大大加速了其“脱媒”的进程,与银行的关系从依附到独立甚至竞争。

支付一直是银联的主业,银联在2016年先后通过云闪付(发行闪付卡、闪付POS、手机Pay等)、扫码支付等,对第三方支付展开反击,战局刚刚拉开。同时,意识到支付价值本身的蜕变,银行也不再把支付视作创造中间业务收入的普通业务,而是开始将其视作内部信息整合、客户整合以及各类银行业务开展的基石,真正开始觉醒,并作出反应。关于这一点,大家不妨从以下几个迹象感受一下。