正文

常识一:货币资金余额、占总资产比例不宜长期过高

小伙伴们可以思考一下:交易所为什么会关注这几个指标呢?这几个指标的异常又说明了什么问题呢?

首先,我们先看看第一个常识,

货币资金余额/占资产比例不宜长期过高。

我们知道,我国的资产负债表是按照流动性来排序的,流动性最强的资产在资产负债表的最上面,货币资金就是资产负债表的第一项。这里面的货币资金包含了现金和银行存款。

但流动性越强的资产,其收益也越低,所以,通常而言,上市公司不应该

长期保留

过大金额或比例的货币资金,就像我们的家庭不会把财富都以现金的形式放在家里一样。除非短期内有一笔收购或投资,可能提前预留了一部分资金备用,但一般也不会超过半年保持高额货币资金余额的情况。

当然,如果上市公司体量特别庞大,需要留存的日常使用的货币资金规模也需要相应提升。

所以,我们看到交易所的问询中不仅包含了货币资金的余额及持续时间(

连续三年超百亿

),也包括了货币资金占总资产的比例(

长期超50%

)。这种资产配置结构,自然容易使人产生疑惑。

看完了货币资金的问题,我们再来看看第二个常识,

“存贷费”不应同时高企。

一般而言,如果公司有着大量的货币资金,说明其资金很充裕,甚至可能缺乏合适的投资机会,这时是不应该大量举债的。

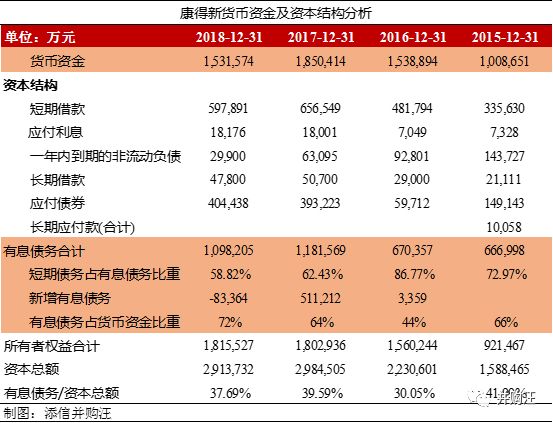

小汪@添信并购汪根据公司的资产负债表,对于康得新做了一个资产资本表的调整测算。用来测算公司资产的类别结构与期限结构,资本的来源结构与期限结构,以及资产与资本结构的匹配程度(与常见算法不同)。

从2015年到2018年,公司的资本投入总额为159亿,223亿,298亿和291亿,不足4年的时间里增长了接近1倍。其中,公司的有息债务始终占比较高,占资本总额的比重基本接近40%。以这种资本来源的结构看,有息负债的占比是相当高的。

再来看公司资本来源的期限结构。在有息债务中,公司期限较短的有息负债“短期借款+应付利息+一年内到期的非流动负债”,占有息债务的比重,除2016年外,均在60%以上。

这说明,公司的资本来源期限结构中,大量依赖短期负债。

逻辑上说,公司有着大量的货币资金,同时大量借贷短期负债,这种货币资金的流动性能力可能并不真实可靠。

那么,对于像康得新这种出现了“货币资金/资产比例高企+有息负债高企+财务费用高企,“存贷费三高”的情况,可能有哪些原因呢?

小汪@添信并购汪总结了几种可能性:

第一,货币资金是“虚高”,可能根本不存在。

像康美药业把299亿存货计入现金就属于这种情况;

第二,货币资金可能受限。

很多时候,虽然上市公司账面看起来货币资金体量较大,但有一部分可能是受限制的,如为客户保证金、公司用于开立银行承兑汇票的保证金、保函保证金、募集资金等。货币资金项目具体的分析,小伙伴们可以参考小汪@添信并购汪此前写的

《康得新被证监会立案调查!如何识别这种财务造假?》

这一文章。

第三,货币资金被关联方占用了。

所以,我们看到交易所问题一种就要求上市公司说明货币资金是不是真的存在、存放在哪里?是不是受限的货币资金以及是不是被控股股东及关联方占用了?

这种分析是否存在“存贷费”三高模式的分析思路,对于识别存在大额资金被控股股东占用的情况非常有效。如康美药业,如果我们分析其财务造假暴露前的2017年年报,就可以发现同样存在这样的问题。

此外,交易所还向三安光电下发了年报问询函,第一个问题就是其“存贷费”均高企的问题。具体问询内容如下:

“1. 年报披露,公司货币资金期末余额为44 亿元,2018 年公司

新增短期借款29 亿元。

2018 年一至四季度末账面货币资金分别为52.69 亿元、41.81 亿元、41.38亿元、44.06 亿元。 2018 年年报显示,全年委托理财发生额共计1.06 亿元,仅占期末货币资金的2%。公司

全年利息费用约为1 亿元,大幅高于利息收入0.47 亿元。

请公司进一步补充披露以下信息:

(1)公司存量货币资金较高,利息收入较低,请结合日均货币资金以及货币资金存储和使用情况,说明

公司利息收入与货币资金规模的匹配性和合理性;

(2)请结合公司经营模式,

说明货币资金余额较高的同时,存在较多有息借款的原因和合理性;

(3)列示说明货币资金存放具体银行、主要账户及金额、存放方式、利率水平、2018 年月度货币资金余额、限制性情况,理财产品的具体情况,若以活期、定期存款方式存放,请说明未进行必要现金管理的主要原因、是否符合商业逻辑;

(4)

明确是否存在在大股东及其关联方旗下控制的机构存放资金的情况

,如是,说明具体情况,包括利率水平、存放期限、实际使用情况等,并说明是否存在大股东及其关联方非经营性占用公司资金的情形;

(5)请公司核实,

是否存在与控股股东或其他关联方联合或共管账户的情况,是否存在货币资金被他方实际使用的情况,是否存在潜在的合同安排以及是否存在潜在的限制性用途,

相关信息披露是否真实准确完整。请会计师对上述问题逐项核查并发表意见,说明履行的审计程序是否审慎、充分。”

交易所问询是我们很好的学习材料,小汪@添信并购汪也根据交易所问询整理了大量的财务分析方法论。更多的财务报表分析,以及交易所针对各种行业问题、并购重组问题、财务报告问题、业务逻辑问题等问题的问询方法论,我们爬梳了一些相应的案例库,感兴趣的小伙伴们可以参考

资本会员

。

此外,再给我们的投行业务打个小广告。添信并购汪研究团队也持续为投行团队提供研究支持服务。添信资本(www.tiancap.com)深耕资本市场,一直秉持与企业家在一起的发展理念,为企业持续提供资金和专业支持,包括

协助企业建立资本战略、推进交易和融资,以及基金投资合作。

合作需求请联系汪老师,或微信/电话18519783108。

对于货币资金仍显示在上市公司账面上,但实际已经被控股股东占用的这种情况,识别起来比较容易。通过分析上面介绍的是否存在“存贷费”三高这样的分析,就可以发觉其中的异样。

但控股股东对上市公司资金的占用,正朝着多元化、复杂化,隐蔽化的方向发展。比如,借助关联方向上市公司输送利益,这种情况我们应该如何识别呢?

简单粗暴的占用模式也好,曲折迂回的方式也罢,

控股股东对上市公司资金占用的最终目标都是资金由上市公司流向控股股东。所以,我们可以对一些涉及上市公司资金流出项目的会计科目的分析,来识别可能的控股股东资金占用。

上一篇文章中,小汪@添信并购汪给大家总结了控股股东资金占用的常见十大模式,其中就包括与关联方进行非公允价格交易、虚构交易等。

如天宝食品、康美药业等上市公司就存在这种问题。无论是与关联方进行非公允价格交易还是虚构交易,其中资金流向控股股东的常见方式就是通过应收账款、应收票据(如以高价采购关联方产品、向关联方采购超出需要的产品、虚构交易向第三方支付采购价款但资金最终流向控股股东等)及预付账款(采购商品迟迟不发货)的方式将资金转移给控股股东。

我们还是通过交易所的问询函来总结其中的方法论。

上市公司云天化最近连收上交所两封问询函,我们先来看看第一封问询函中的第五个和第十四问题:

“5.年报显示,公司 2018年实现

营业收入529.79 亿元,同比下降5.35%;