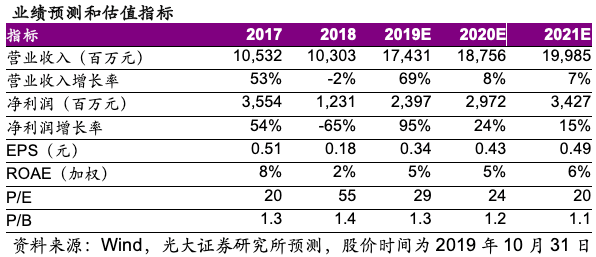

正文

◆

资管业务降幅收窄。

东正资管主动管理能力突出,三季度公司资管业务手续费增长7.1%至5亿元,前三季度降幅收窄至32.3%(中期-45%)。

据公司披露主动管理规模占比高达 98.70%,预计行业压缩通道业务影响对公司未来资管业务收入影响降低。

◆

投行业务面临拐点。

三季度公司投行业务收入达7.18亿元,同比下降8.4%。

公司前三季度合计股债承销金额1440 亿元,其中 IPO 承销金额 10.27 亿元,同比下滑 25%,承销家数为2家,与此前持平。

东方花旗连受证监会处罚,9月业绩出现亏损,当月实现营业收入4141.1万元,净利润则为-23.5万元。

公司传统优势投行业务面临拐点。

◆

信用业务风险可控。

前三季度公司信用业务微增6%至7.8亿元,第三季度信用业务收入同比下降19.3%至26.80亿元。

年内股权质押风险暴露不断,公司信用减值损失计提9.32亿元,同比增加872%,占税前净利润之比约45%,对净利润及ROE产生较大影响。

◆

维持“增持”评级,维持目标价12.83元。

前三季度公司营收、净利大增,自营业务贡献较高弹性,高于此前预期。

以大宗商品交易为主的其他业务今年为公司贡献约50%收入,该业务具有较大不确定性,因此,我们调整公司2019-21年净利润预测至为24亿/30亿/34亿(前值为19亿/34亿/36亿)。

维持“增持”评级,按照1.62 x PB,维持目标价12.83元。

◆

风险提示:市场波动,资管业务手续费收入持续下滑