正文

供给端,政策扶持光伏装机不断上台阶。

国家以规划文件、补贴政策、光伏扶贫、领跑者项目等形式支持光伏行业发展,使得国内光伏装机量迅速增长。2014年新增装机量仅7.1GW,2016年新增装机量已达 34.54GW,累计装机量 77.42GW,2014-2016年新增装机量年复合增速达190%。2017上半年新增24.4GW光伏装机,其中7.11GW为分布式电站,7月单月新增装机量10.5GW,全年装机量预期可达到45-50GW。 “十三五”规划要求,2017-2020年的光伏发展规模高达86.5GW,其中普通光伏电站指标为54.5GW,领跑者项目指标为每年8GW(共计32GW),分布式光伏、光伏扶贫都不包含在本指标内,平均每年20GW以上规划,市场空间巨大。

区域方面,我国光伏建设逐渐向中东部II类III类资源区转移。

过去我国光伏电站建设主要为西北地区的集中电站,而用电负荷却集中于东部沿海地区,而三北地区输电网容量不足、在地消纳量不足,弃光限电问题严重,因此西北地区新增装机量比例降低。而中东部地区电力需求大,经济发展较强,在地消纳能力佳,同时分布式系统的需求成长也有助于中东部光伏装机增长。从上网电价方面考虑,中东部地区多为III类资源区,电价下降幅度最低,促使企业往中东部地区转移。近三年新增光伏装机中,西北地区占比分别为40%、29%、16%,而中东部地区合计占比分别为30%、38%、57%,地域转移倾向明显。

结构上,分布式光伏在补贴标准与建设成本方面更受青睐。

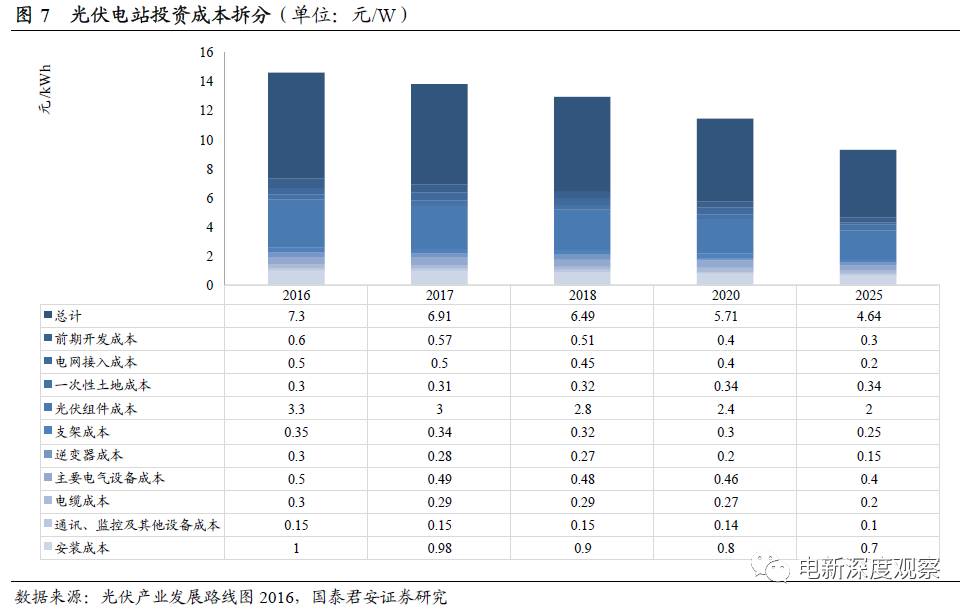

①在光伏规模效应下,发改委逐年下调上网电价,2017年I类、II类、III类地区光伏上网电价比2016年分别下降0.15元、0.13元、0.13元,而分布式国家补贴0.42元/千瓦时自2013年后未调整过,各省为推进建设,在国家补贴的基础上增加0.1-0.78元/千瓦时不等的省级补贴,且补贴相对于集中电站优先发放。②据林洋能源年报,2016年分布式光伏发电的毛利率高达70%,集中式光伏发电毛利率为55%左右。分布式光伏投资成本约5元/瓦,考虑到土地等额外成本,集中式电站投资成本约为7元/瓦。而从发电小时数来看,集中电站受电网调度和政策保障消纳影响,容易产生弃光限电,分布式光伏则可自发自用,余电上网,享受政策补贴,经济效益得到保障。

分布式光伏的建设将是未来几年的主旋律。

2017年上半年新增装机量24.4GW,其中分布式7.11GW,超过2015年(1.39GW)和2016年(4.24GW)之和,同比增速达290%,分布式光伏进入爆发期。7月单月新增10.5GW,在普通项目12.6GW、领跑技术基地5.5GW、光伏扶贫4.81GW、增补指标10GW以上、分布式光伏等多重因素驱动下,预计全年装机量可达45GW,大超此前30GW的预期。分布式光伏发电提速,集中式光伏电站放缓,预计2017年新增光伏装机量增速为30%,新增分布式光伏装机量为209%,新增集中式电站增速仅为6%。根据十三五规划指导意见,2020年分布式光伏装机量需达到60GW,截至2016年年底,分布式光伏累计装机量仅10GW,2017-2020年分布式光伏复合增速将达56%,分布式光伏的建设将是未来几年的主旋律。