正文

公司17年长期借款+短期借款为56亿元,较16年减少127亿元。公司17年资产负债率下降为54.7%(16年为56.5%),财务费用占收入比为3.4%(16年为3.8%,4Q17为2.1%)。随着公司去杠杆战略的推进,我们预计公司1H18可以偿还所有有息负债,若公司剩余约41亿转债也能顺利转股,其18年节约财务费用至少3亿元。

挖机1Q继续旺销,混凝土有望接力高增长。

公司1Q18销售挖机12860台,同比增长41%,17年行业挖机销量约为14万台,按照15%的行业增速测算,我们预计挖机行业18年销量约为16万台,三一重工市占率有望达到23.0%(17年为22.3%)。同时,受益于商混率的提高,和海外市场的复苏(公司17年海外市场销售增长25%,毛利率提高4pct至26%),根据建筑施工顺序,我们认为混凝土机械有望延续挖机17年的旺销行情,18年有望成为公司业绩的新亮点。而根据三一官网,3月公司泵车下线近200台,较17年同期上升约120%

。

目标价9.90元,维持买入评级。

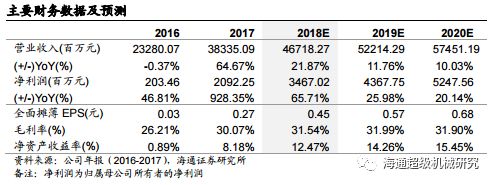

考虑到挖机毛利率的提升和持续旺销,以及18年混凝土机械可能的“量价齐升”,我们预计公司18-20年归母净利润为34.67亿元/43.68亿元/52.48亿元,18-20年EPS为0.45元/0.57元/0.68元。参考可比公司估值,考虑到公司在挖机领域的龙头地位,我们给予公司18年22倍PE估值。目标价9.90元,维持买入评级。

风险提示。

基建投资放缓,应收账款减值风险,流动性收紧的风险。

主要盈利假设与可比公司估值