正文

跨境通:裤业到跨境电商,市值20亿到340亿

跨境通前身为山西百圆裤业连锁经营股份有限公司。

杨建新、樊梅花夫妇于1995年创立百圆裤业,主营服装零售业务。在营收净利双双下滑的情况下,2015年,百圆裤业转型涉足跨境进出口业务,正式变更证券简称为“跨境通”。

2014年11月份,公司以10.32亿元成功收购跨境出口电商龙头企业环球易购的100%股权,自此公司主业从裤装连锁经营业务转型为跨境电商进出口业务,跨境电商业务成为公司收入和利润的主要来源。

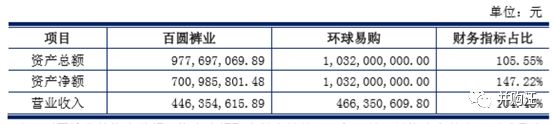

根据上市公司、环球易购经审计的 2013 年度财务数据以及交易作价情况,相关财务比例计算如下:

因为实控人没有发生变更,所以不构成借壳

,交易完成后,徐佳东持有上市公司 20.19%的股份,杨建新、樊梅花夫妇直接持有公司 35.41%的股份,同时杨建新先生通过睿景公司、明昌公司间接持有公司6.20%的股份。二者合计持有上市公司 41.61%的股权。

2015年,跨境通的营业收入同比增长370.51%,归属于上市公司股东的净利润同比增长403.39%;归属于上市公司股东的扣除非经常性损益的净利润同比增长437.34%。

之后公司先后通过收购帕拓逊、优壹电商等多家跨境电商领域优质企业,迅速成长为跨境电商龙头。

市值从最初的20亿不断攀升,最高曾达到340亿,翻了17倍。

经过对百圆裤业的资本运作,杨建新、樊梅花夫妇于2015年成为山西首富。并且,从2015年到2018年,连续4年在福布斯富豪榜中被评为山西首富。2018年榜单显示,其在全国富豪榜单中排名第261名,身家131亿。

社区里有小伙伴好奇杨建新的资本运作思路。

小汪@添信并购汪在这里先简单复盘一下上市公司并购后,杨建新夫妇的获利情况:

从统计数据来看,自从并购环球易购以后,杨建新没有减持行为,关联方新余睿景及樊梅花减持比例较大,并且直接获利达21亿元。

值得注意的是,

减持并不是观察杨建新运作思路的重点,质押上市公司股份,才是杨建新更加青睐的融资方式

。

2018年9月29日,公司回复深交所问询函显示,从2017年6月至2018年7月,杨建新、樊梅花及新余睿景累计质押2.79亿股,占公司总股本的17.94%,占合计持有公司股份的69.17%,通过股票质押获得融资18.84亿元,

主要用于收购上市公司青松股份

、参与私募股权投资等。

就在2017年下半年,杨建新通过收购股份和受让表决权的方式,耗资约10亿元,拿下了青松股份的控制权。

入主青松股份不久,杨建新即复制跨境通模式,启动资产重组,以24.3亿元对价,溢价176%,收购化妆品制造企业诺斯贝尔。该笔交易,于18年4月底完成。

杨建新所持青松股份股票亦密集质押,截至6月5日,已质押公司7022万股,占其持股数的78.94%。难道是收购另一家上市公司的前奏?如果去关注一下杨建新近期收购上市公司股权情况,也许会有意外收获呢。

随着跨境通市值从18年4月后一路下跌,杨建新夫妇开始着手转让控制权。

2018 年 4 月 21 日,杨建新、樊梅花与徐佳东签署了《股份转让意向书》,约定杨建新、樊梅花将其持有的合计 10,963.95 万股公司股份(占总股本比例为 7.27%)转让予徐佳东先生或者其指定的第三方。

每股转让价格不低于人民币 28 元/股,相比签署协议书时17.74元/股的收盘价溢价约58%,对应18年业绩估值约31倍市盈率。

徐佳东

,是环球易购的创始人,跨境通第二大股东,在实际业务层面一直主导公司经营。

但是,这次股份转让并没有成功实施。在9月份公告,

终止股份转让意向书

。

小汪@添信并购汪猜测,一方面可能是由于徐佳东资金不足。因为如果按照意向书,其受让7.04%股权,至少需要准备30.7亿元,而在2018年4月-9月之间,徐佳东累计质押股数占其持有跨境通的比率维持在60%到74%之间,可见其资金并不是很充裕。

另一部分原因可能是市场环境剧烈变化,导致溢价收购不划算。在4月时,跨境通的市值在270亿左右,当时考虑到优壹电商和增持的前海10%股权并表,对于公司业绩有正向影响,仍有上涨空间,但是受到整体经济环境影响,公司市值一路下行到150亿元左右,这与拟收购时给出的430亿估值相去甚远。

不过与终止股份转让书一起公告的,是一份表决委托协议。这也意味着徐佳东并未放弃获得跨境通控制权。

2018年9月21日,跨境通发布公告,杨建新将其直接持有的跨境通6.9381%股份的可支配表决权,一次性不可撤销地委托给徐佳东先生。

该表决权委托生效后,徐佳东先生将累计拥有占公司总股本24.50%的可支配表决权,杨建新、樊梅花夫妇及其一致行动人新余睿景持有股份所对应的可支配表决权比例由占公司总股本的25.93%下降至18.99%。

徐佳东成为实控人。

这一举动,算是符合了此前市场关于反序交易/类借壳的猜测。

“类借壳”将常规的借壳交易拆解成两个步骤,从而避免交易被认定为借壳,进而规避严苛的借壳审核。

第一步,上市公司收购标的,通过降低收购比例等方式,交易不导致上市公司控制权变更。即使交易财务指标超过100%,交易依然不构成借壳。第二步,交易完成后,大股东向交易对手转移控制权。

通过两个步骤拆分,标的实现了实质借壳,但是第一步交易享受到了更低的审核标准。这种操作手法,在港股市场被称为“反序交易”。

根据

200节线上课

总结归纳,A股监管防范“两步走”类借壳的思路是:在审核并购交易时,要求参与各方维持上市公司控制权60个月不变。如果参与各方提出的承诺与措施有效,可降低交易合规压力。

因为收购环球易购是14年的事情,那时并未严加监管,所以没有5年控制权不变的承诺,控制权转让顺利完成。

但是, 2018年11 月8日跨境通公告,

选举徐佳东为新任董事长

。同日发布《关于撤回表决权委托的提示性公告》称:撤回表决权委托后,徐佳东的可支配表决权比例为 17.56%,杨建新先生及其一致行动人合计所拥有股份对应可支配表决权占公司总股本比例为24.85%。

杨建新、樊梅花为公司实际控制人。

距离徐佳东成为实控人不到2个月,跨境通的控制权又回到了杨建新和樊梅花手中。

而现在,控制权又将交到泸州国资手中。

对于杨建新夫妇,相比于此前仅能委托表决权,本次交易还能通过股份转让获得一定的流动资金,而且还能作为股东享受后续公司上涨带来的收益。

对于徐佳东,继续担任董事长,掌舵上市公司,虽然没有获得控制权,但根据金舵投资表态,“保障上市公司经营管理团队的稳定性和独立性;除按公司法和国资管理规定履行股东、董事职权外,不干预上市公司日常经营管理。”可见原管理层在上市公司治理方面应该有比较强的自主性。