正文

原话是:“受社融等数据刺激,短期A股可能脉冲上行,但货币政策再平衡限制市场流动性改善,外部风险因素的压制也会越来越强。4月末才是今年A股第二轮上涨更好的买点。”

1)社融超预期

中信证券表示,3月的社融数据远超市场预期,(详见:

远超预期!3月社融反弹至2.86万亿,创13个月新高!市场反攻信号?

)且融资结构也持续改善,这会强化市场短期博弈本轮周期提前复苏的动力。

另外,全球贸易活力下降,即使中美达成贸易协议,预计中国出口增速的修复只在1.6~1.8pcts。二季度基本面改善仍需确认。

3月社融数据明显超预期 “融资底”后信用恢复明显

资料来源:Wind;中信证券研究部

2)基本面预期和政策预期再平衡

中信认为,4月降准的可能性显著降低,央行更有可能通过MLF/TMLF置换填补流动性缺口。3月新增居民短期贷款4294亿元,创历史新高,对股市流动性也有支撑作用。货币政策再平衡,信用和货币宽松力度降低,会影响宏观和A股市场的流动性。

3)A股短期增量资金规模有限

①私募基金的仓位已经较高,据私募排排网调查数据,3月底高仓位私募产品占比已达90.6%;

②海外扰动因素压制下,外资通过陆港通4月已累积流出85亿元,趋势短期恐难扭转;

③每轮熊市结束市场有一定回升后,公募产品可能会面临短期赎回压力,仓位可能被动上行。

多因素共振,外资4月以来持续流出A股(陆股通北向资金净流入/出)

资料来源:Wind;中信证券研究部

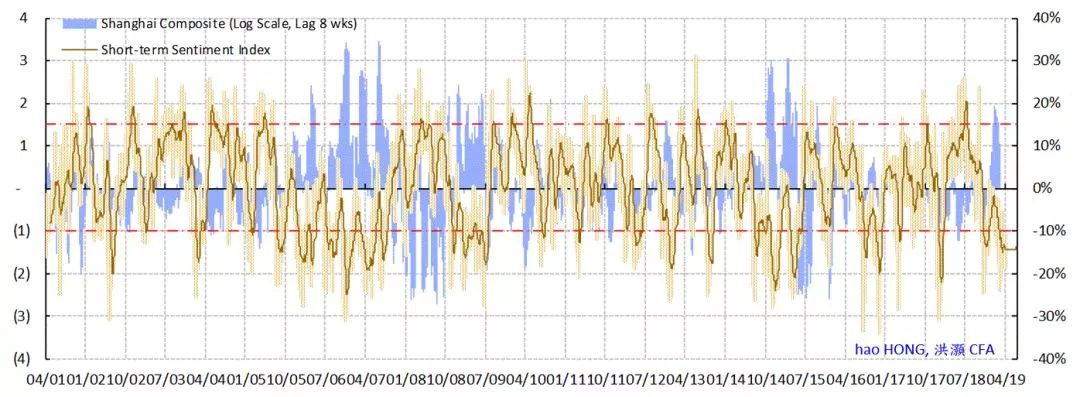

交银洪灏:

市场仍有上涨空间

交银国际董事总经理、首席策略分析师洪灏则从另一角度观察A股。洪灝认为,大规模的流动性供应迟早会转化为基本面的进一步好转,不应再对央行重振经济的决心有任何疑问。周期性板块尚未完全参与本轮行情,说明

市场对当前复苏持怀疑态度,这预示着后市还有高点。

洪灏写道:

我们的量化市场情绪模型表明,市场对当前的复苏存在疑虑。由于人们仍举棋不定,中国经济可能出现的持续改善将逐渐使持怀疑态度的人开始相信这个经济短周期再通胀的情景。

鉴于市场仍然犹豫的情绪,我们正处于

“坏消息就是好消息,好消息就是更好的消息”

的阶段。当市场情绪上升到兴奋的程度(很可能是在较晚的阶段),好消息将再次被解读为坏消息,这种情况的出现将标志着市场复苏已达到顶峰。然而,现在距离这个情景,我们还有一段路要走。

市场对此次反弹仍持怀疑态度,预示未来应还有高点

资料来源:彭博,交银国际