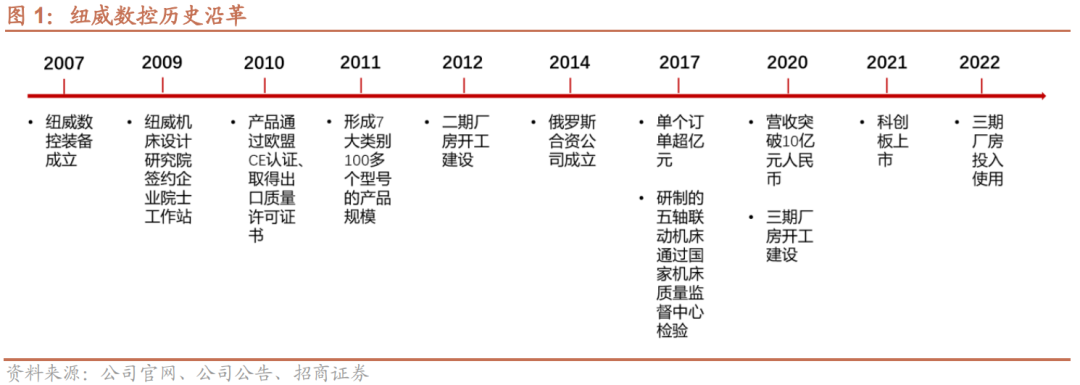

公司的前身纽威机械成立于

1

997

年,主要从事工业阀门业务。

2

00

2

年纽威阀门设立后,纽威机械的工业阀门业务由纽威阀门承接。

2

007

年,纽威机械转为数控机床业务的经营主体,纽威数控装备正式成立。

“全”,是纽威数控发展的重要特征,纽威数控在发展过程中非常重视产品的全面布局及国内外市场的全面开拓:

(1)产品方面,公司在2011年就形成了7大类别100多种型号,现已增长至200多种型号,其中也包括了高难度的五轴数控机床,2018-2020年五轴数控机床累计销量为16台。目前纽威数控是机床上市公司中,产品系列最全面的企业。

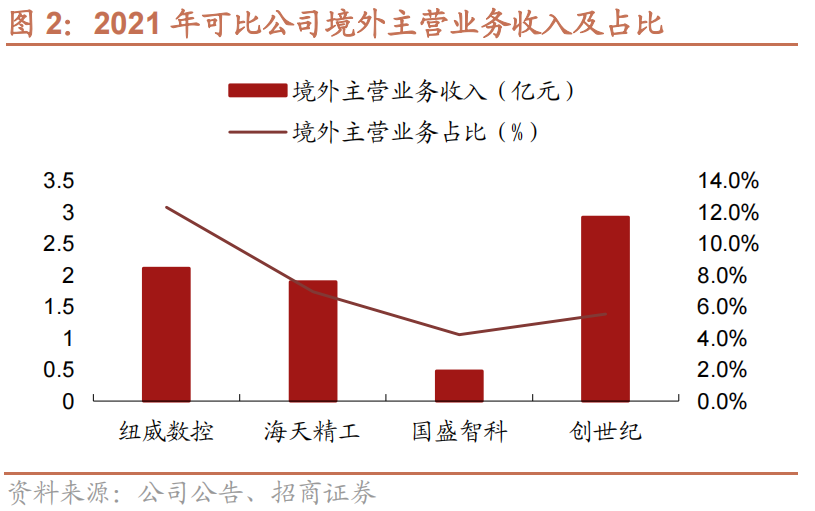

(2)市场方面,公司国内外并重。2020年公司共有403家经销商,在机床行业已披露经销商数量的上市公司中排名第一。2011年、2013年、2014年,公司先后成立美国子公司、俄罗斯合资公司,较早布局海外市场,目前产品销往全球30多个国家和地区,2021年海外营收占比达到12%,同行业的海天精工、国盛智科分别为7%、4%。

公司规模不断发展壮大,2017年单个订单超过1亿元,2020年公司营收突破10亿元,2021年营收达到17亿元。

公司产品系列丰富,涵盖大型加工中心、立式数控机床、卧式数控机床等。

按照产品规格、行程及主轴方向,公司主要产品可分为大型加工中心、立式数控机床、卧式数控机床等:

(1)大型加工中心:是一种大型数控机床,主轴通常为卧式或立式结构,并具有两种或两种以上加工方式(如铣削、镗削、钻削),通过加工程序能从刀库或类似存储单元进行自动换刀,具体包括定柱式龙门加工中心、动柱式龙门加工中心、五轴联动龙门加工中心、数控镗铣床等多个系列机型。

(2)立式数控机床:规格及行程相对较小,主轴方向垂直,包括五轴联动立式加工中心、高速型立式加工中心、电主轴立式加工中心系列、重切型立式加工中心系列、动柱型立式加工中心、门型立式加工中心、立式数控车床等多个系列机型。

(3)卧式数控机床:规格及行程相对较小,主轴方向水平,包括高速型卧式加工中心、重切型卧式加工中心、高效型卧式加工中心、斜床身数控卧式车床系列和平床身数控卧式车床系列等多个系列机型。

(4)专用机型:除了以上三种数控机床,公司还自主研发出多款专用机型,包括数控球面磨床、数控管螺纹车床、数控轮毂车床、型材复合加工中心。

产品认可度越来越高,成长速度显著高于行业平均。

2018-2021年,公司营业收入分别为9.68/9.70/11.65/17.13亿元,CAGR为20.96%,归母净利润分别为0.62/0.62/1.04/1.69亿元,CAGR为39.38%。“全系列”、“全球化”的布局,使得公司有很强的风险抵御能力,2019年,受宏观经济增速放缓、中美贸易摩擦、环保标准提高、新能源汽车补贴退坡等诸多因素的影响,机床行业需求下滑,根据Gardner数据,2019年我国金属加工机床消费额同比下降21.8%,公司收入仍然实现微增。2019年下半年以来,汽车、通用设备等行业生产线更新换代需求有所提升,工程机械、航空航天、激光设备等下游行业处于景气周期,公司订单回升,产品更新迭代使得盈利能力上升,2020及2021年营业收入增速快速上升,归母净利润增速均超过60%。2022年前三季度营业收入同比增加5.48%,净利润增加65.12%,净利润绝对值超2021全年水平,公司盈利能力大幅提升。

分产品来看,大型加工中心营收占比提升,2021年超40%。

2018-2021年,大型加工中心的营业收入占比为30.25%/41.60%/38.77%/45.71%,立式数控机床的营业收入占比为38.09%/30.81%/30.37%/29.26%,卧式数控机床的营业收入占比为29.76%/26.42%/29.34%/23.03%。公司三类产品营收占比有所波动,整体趋势为大型加工中心营收占比提升,小型的立式数控机床营收占比下降。

整体毛利率稳中向好,规模效应逐步凸显,增强盈利能力。

2018-2021年,公司毛利率分别为26.21%/26.92%25.09%/25.27%,2020年下降的主要原因是根据新的会计准则,公司从2020年开始将运费、包装费计入主营业务成本。2018-2021年,公司净利率分别为6.43%/6.41%/8.93%/9.84%。净利率受规模效应影响较大,2019年营收和期间费用率同比基本持平,净利率略有下滑,2020年开始期间费用率跟随收入规模的扩大而下降,带来净利率的稳步提升。2022年前三季度,公司毛利率达27.60%,净利率达14.08%,均创下历史新高,主要原因为公司产品结构变化,毛利率更高的中大型机床收入占比提升,同时公司实施精细化管理控制费用,营收规模扩大带来规模效应。

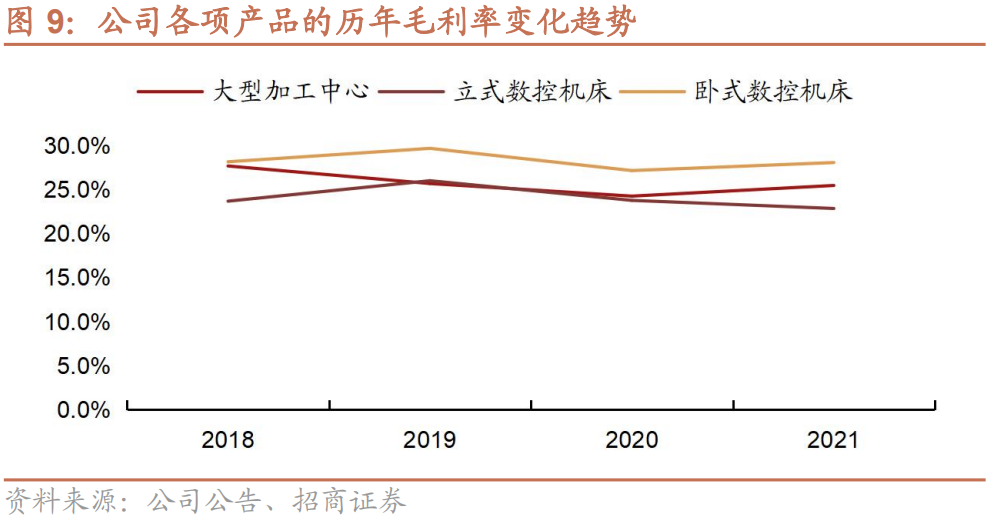

分产品来看,卧式数控机床毛利率最高,大型加工中心次之。

2018-2021年,公司大型加工中心毛利率分别为27.64%/25.65%/24.22%/25.43%,立式数控机床毛利率分别为23.65%/25.97%/23.74%/22.82%,卧式数控机床毛利率分别为28.12%/29.64%/27.12%/28.03%。

Ø

卧式数控机床毛利率最高,主要原因系定制化属性更明显,毛利率因配置不同而有所波动,但整体高于大型加工中心和立式数控机床。

Ø

大型加工中心对企业研发技术、生产条件等要求较高,行业内竞争激烈程度较低,平均价格较高,因此毛利率高于立式数控机床。

Ø

立式数控机床毛利率相对较低,主要原因为国内经营立式加工中心的小型企业较多,产品标准化程度更高,行业竞争较为激烈。

3、

股权结构清晰,高管团队稳定

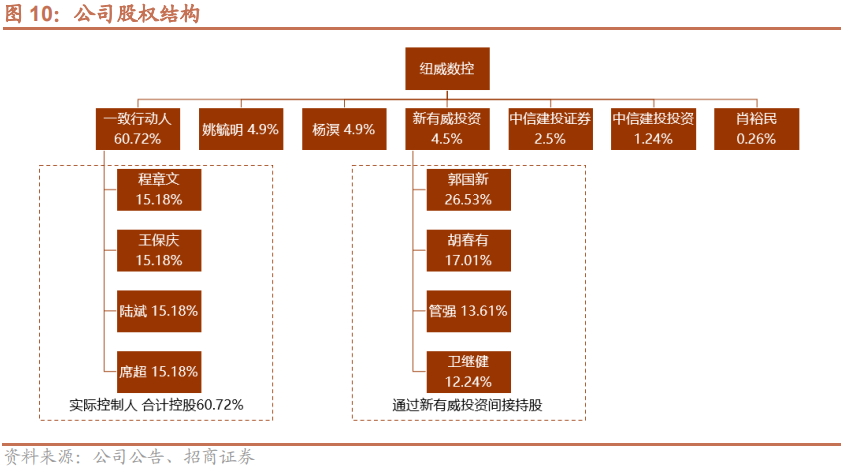

股权结构集中且稳定。

公司实际控制人为王保庆、程章文、陆斌、席超,合计持股60.72%,四人同时也是纽威集团的实际控制人,有20年以上的合作经验,沟通、协调机制畅通,在公司的重大决策上均保持一致意见,四人于 2020年11月签署了《一致行动确认书》,保证了公司经营决策的稳定性与方向一致性。

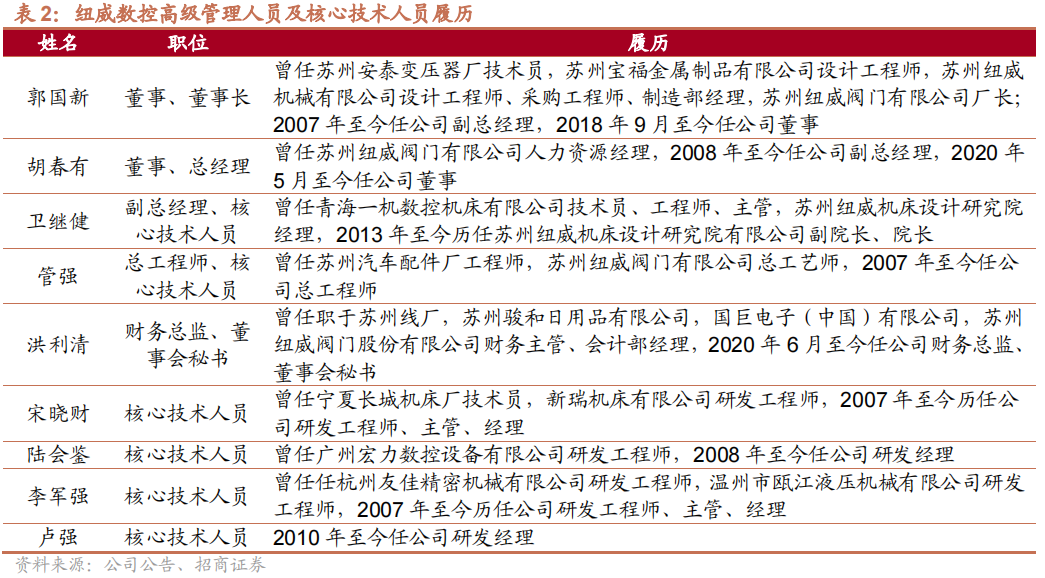

高管团队激励机制完善,核心技术人员经验丰富。

公司的核心管理团队和技术团队十分稳定,均在纽威数控拥有10年以上的工作经验,董事长郭国新、总经理胡春有十余年来一直是高管团队核心成员,6位核心技术人员拥有多年数控机床装备研发经验,且高管团队中包含部分核心技术人员,奠定了公司长期良性发展的基础。董事长郭国新、总经理胡春有、副总经理卫继健、总工程师管强通过控股新有威投资间接持有公司4.5%的股份,核心技术人员宋晓财、李军强、卢强等也通过新有威投资间接持有公司股份。