正文

对市场的影响:短期形成利好,中长期有利于价值龙头持续获得青睐

——

短期内新规有望大幅改变市场情绪与资金面,形成较强利好。

短期内资金需求受到限制,市场情绪有望回暖。

——中长期来看,白马股、价值龙头将获得更大的青睐。

此次新规的重点是首发和增发限售股解禁后的减持。对于上市公司而言,其通过定增获得资金的成本有所提高,通过短期利好抬升股价进而变现股份的难度大幅提升。由于减持周期被大幅拉长,上市公司寻求的定增项目未来必须能够真切地带来上市公司价值的提升,才能吸引到资金持续进入。这有利于解决目前“忽悠式”重组和定增、壳资源被爆炒、公司上市后业绩迅速变脸等一系列市场乱象。同时,减持周期的拉长将导致一部分资金的投资风格发生变化,参与定增的资金必须考虑更长的退出周期,从而引导资金形成长期投资、价格投资的投资风格。有内生增长支撑的白马股、价值龙头将获得持续青睐。

——成长股可能迎来大分化时代。

减持退出周期拉长使得资金参与定增项目将更加谨慎。对于比较依赖并购增长的成长股而言,仅仅靠“讲故事”而不能兑现业绩的伪成长标的将面临资金不断出逃的压力,其估值也将因流动性的匮乏而被持续压低。另一方面,真成长标的则能吸引资金持续流入,这类上市公司也有更多的资金来形成新的增长动力,从而推动其市值不断增长。未来成长股两级分化、强者恒强的现象可能进一步加强。

减持新规的特点:强化对减持途径和限售股减持的监管

证监会新规主要变化:扩大适用股东及减持标的范围

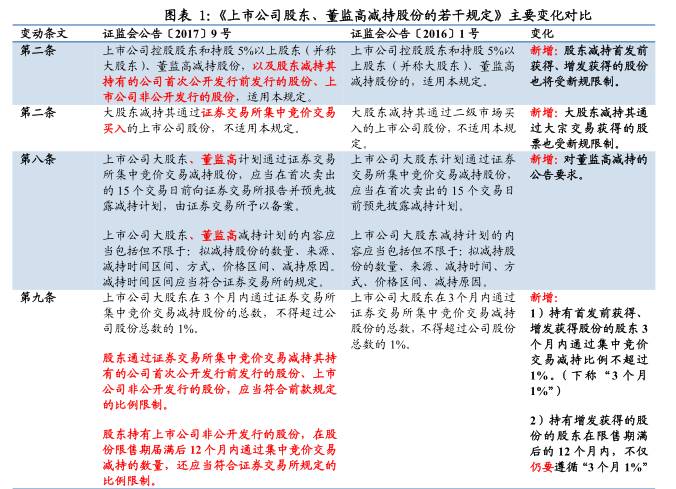

2017年5月27日,证监会公布了《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号),对2016年1月7日的《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2016〕1号)进行了修订。

此次修订有

3

个方面的重要变化。

首先是将持有首发限售股和非公开发行限售股的股东解禁后的减持行为纳入了监管。

这使得减持监管对象从原先的大股东和董监高扩展到了一般股东。其次,

对大股东通过大宗交易途径减持的行为进行了限制,并将这一监管权下放到了交易所。

再者,

明确了董监高通过集中竞价交易的减持行为也要进行相应的信息披露。

总的来看,证监会的新规会对以下

2

类行为产生重要制约,而这种制约此前是没有的:

1

)

大股东通过大宗交易进行减持的行为

。

2

)

持有首发限售股或非公开发行限售股的股东通过集中竞价交易或大宗交易或协议转让三者中的任何一种方式减持解禁后的限售股的行为。

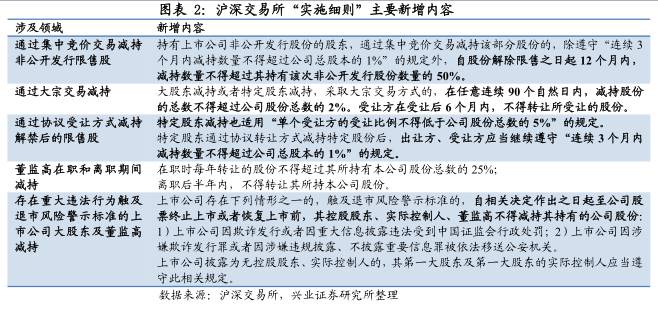

交易所细则的主要变化:强化限售解禁减持、大宗交易减持和董监高人员离职减持限制

在证监会文件的基础上,沪深交易所也相应地更新了《上市公司股东及董事、监事、高级管理人员减持股份实施细则》(下称

“实施细则”)。新的实施细则主要有

3

个方面重要变化:

1

)在限售股减持方面,实施细则针对不同的减持方式设定了不同的减持比例、节奏和减持的出让、受让双方行为的限制。

2

)在股东类型方面,对大股东通过大宗交易减持、董监高在职与离职期间的减持限制进行了明确。

3

)在上市公司层面,新增了对存在重大违法行为触及退市风险警示标准的上市公司大股东及董监高减持限制。

新规实施后不同股东减持不同类型股份适用的规定一览

综合来看,新规实施后受到影响最为明显有两种行为。

一是大股东通过大宗交易进行减持的行为。

无论其减持的是限售股还是非限售股,都要受到

3

个月内减持数量不超过总股本

2%

,且受让方在受让后

6

个月内不能减持的限制。

二是持有首发限售和非公开发行限售股的股东通过

3

种途径减持的行为。

对于持有首发限售和非公开发行限售股的股东而言,在现有的

3

种减持途径中,

1

)如果通过

集中竞价交易减持

,则连续

3

个月内减持数量不得超过公司总股本的

1%

,并且非公开发行的限售股自股份解除限售之日起