正文

ITU估计,2016年底,全球有39亿人——正好超过全球总人口的50%,还没有获得互联网服务。其中,几乎一半生活在印度、中国、印尼,其它未连接人口也遍布亚洲。覆盖不足,加上人们对于数据连接的日益依赖,清晰地呈现出该地区电信基础设施的增长机会。在开发这块未服务和欠服务市场,以及高安全网络、无缝IoT(物联网)连接和企业联网方面,卫星具有独特的优势。然而,在发展中的地面基础设施面前,基于卫星的解决方案为亚洲提供的价值适当吗?

考虑到个别增长驱动力和约束力,NSR的结论是,在更多的亚洲市场上,地面网络比非GEO星座表现出更大的潜力。虽然,今天只有16.5%亚太地区人口生活在10公里光纤连接范围内,新光纤和地面微波的铺设正在进行,可以提供低成本的解决方案。它们无需像卫星那样进行连续的资产补充。光纤提供了技术成熟、高容量的服务,它不会像卫星那样受气候干扰。政府对地面国家宽带倡议的支持是一个重要的驱动力,亚洲光纤项目被视为创造就业、刺激经济的方式,因而在国内基础设施中占有主导地位。印尼的Palapa光纤倡议就是这种趋势的一个案例。

地面网络建造可能涉及许多非GEO星座所面向的垂直市场,如消费者宽带、企业数据、回传、政府和军队等。然而,由于安装费时、费钱,它从来没有覆盖100%的亚洲客户。卫星可以更少的眼前成本提供短期的解决方案,在多岛、多山的亚洲地区,连接乡村和客户、弥合数字鸿沟、向边远企业提供高质量的服务。尽管如此,国家卫星容量部署和管制保护的威胁仍将向正在寻求市场地位的非GEO星座运营商提出挑战。

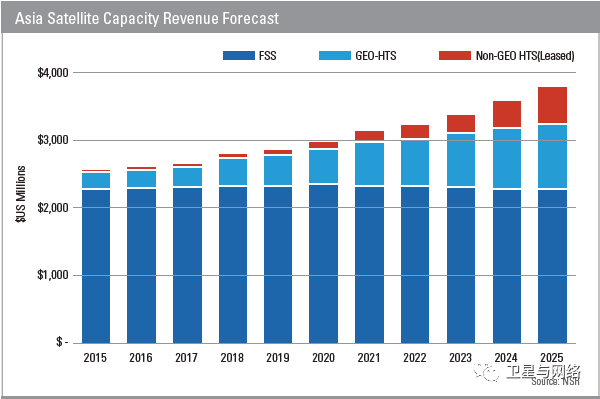

亚洲卫星容量收入预测

NSR估计,从2017年到2025年,亚洲卫星市场机会超过280亿美元。然而,其中大部分属于GEO卫星,只有7%,即差不多20亿美元,是非GEO系统在2025年以后能够渗透的潜在市场。LEO星座将以更低的时延、更低的每比特成本来与其GEO同伴竞争。宽带、企业数据、移动回传方面机会最多,尤其对数据流量向移动网络迁移这个特定趋势而言。

尽管移动性是卫星能力的一个清晰市场,在亚洲,它仍将受到低业务支付意愿的限制。获取客户牵引力的关键是有竞争力的服务速率和地面终端价格。类似于OneWeb的运营商已经承诺用户终端价格在数百美元的范围,但是,这个目标能否达到仍要拭目以待。对这个市场而言,先动优势是一个重要的促进因素。要想开发全球宽带需求,只能以低APRU来持续性地适应挑剔的大众用户。我们已经看到业界将向聚焦B2B转移,其目的是作为一个系统部署,来启动收入增长。

亚洲电信市场体量大、种类杂,这样,就为非GEO卫星通信和光纤业务提供足够大的市场空间来共同成长。尽管地面光纤解决方案将赢得了大部分需求,只要非GEO卫星通信系统能够预见并应对来自政府对于国内光纤或GEO卫星通信偏好带来的影响,因而致力于提供低成本服务,就能在该地区发现蓝海市场。目前,至少有一家雄心勃勃的运营商计划在2020年代中期前面对挑战,部署一个非GEO星座。人们会看到,非GEO卫星通信将在整个亚洲地区向用户提供让它们眼睛一亮的价值主张,其范围涵盖企业和消费者宽带等各个领域。

本文系《卫星与网络》原创,转载及引用部分观点至微信公众号或其它新媒体平台、及网站,请在文首注明出处、公众号ID及作者。感谢支持有态度的媒体!

未按照规范转载及引用者,《卫星与网络》保留追究相应责任的权利

▲卫星与网络微信公众号(ID:satnetdy)团队

负责人:农燕

主笔记者:贺鹏梓、李刚、空天松鼠、黑法丝

编辑:

杨艳、