正文

2019上半年铜价重心整体下移,下半年全球经济下行的背景下外部环境存在诸多不确定,但基本面上供给紧缺的矛盾正在逐渐累积,铜价曙光初现,反转行情何时来临?

二、宏观环境仍然偏空,美联储降息有调节作用

上半年宏观因素对铜价的扰动加剧,尤其是中美贸易谈判的反复,数次主导铜价行情。自2018年3月美国宣布施行钢铝关税以来,至今已经经历十一轮谈判,双方的关税互加不断升级,5月美国将华为列入实体名单,中国建立不可靠实体清单制度反击。中美贸易冲突的不断升级,反映出核心利益的冲突。6月末G20峰会中两国元首提出重新开启谈判,并停止加征新的关税,向市场释放贸易冲突缓和的信号,然而前期加征关税并未取消,核心利益的冲突下,年内风向或再有反复,在外部环境的不稳定下,年内市场的风险偏好或整体降低。

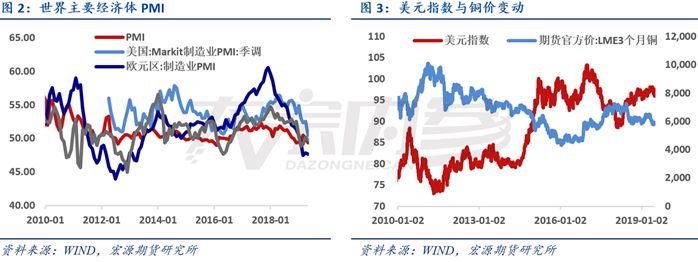

在贸易冲突带来的利空之外,全球经济下行的压力同样施压铜价。海外主要经济体制造业PMI仍处于下行通道中,欧元区及日本已经连续多月处于枯荣线之下,美国虽暂未跌破枯荣线,但下行趋势明显。中国制造业PMI同样低迷,2019年4月虽有反弹,但5月迅速回落,下行通道仍未打破。制造业的下行,给海内外经济增长造成巨大压力,而铜的下游需求覆盖近80%的产业门类,全球制造业的低迷,是铜价的第二重利空。

当然下半年也存在逆周期政策的刺激和调节,美联储对于降息的态度发生转变,鲍威尔称将采取适当行动来维护美国经济扩张,市场预期美联储将在下半年降息两次。从历史规律来看,铜价和美元指数的负相关性表现明显。本轮加息周期自2014年开始,期间美元指数不断走高,持续对铜价形成压制,近期降息预期明显走高,美元指数开始下调,客观上放缓了对铜价的压制。需要注意的是,降息作为扩张性货币政策的一种,是为了应对经济下行的压力,对于铜价有一定的刺激作用,但并不足以构成铜牛市的基础。

三、矿端向冶炼端的供给传导是关注焦点

(一)铜精矿的紧缺将逐渐向精炼铜传导

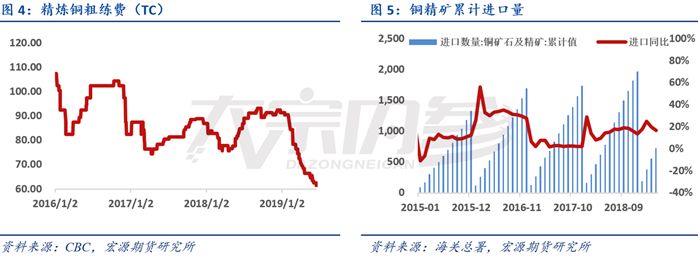

2019年全球铜精矿的供给整体收紧,尤其是进入二季度后,TC持续下行,目前已经下滑到近三年低位,且仍未出现向上的拐点。探究铜精矿供给收紧的原因,既有预期内的供给减量,如自由港Grasberg转为地下开采后产量减少约23万金属吨,也有预期外的突发扰动,如2019年2月非洲赞比亚和刚果金由于新税制引发了减停产,包括欧亚资源、嘉能可及韦丹塔在内的矿山减产体量或超过15万金属吨。另外,智利国家铜业旗下Chuquicamata矿山在6月下旬由于劳资纠纷罢工两周,矿山停产50%。而年内原本计划的新投产矿山,包括第一量子、墨西哥集团、韦丹塔、智利国家铜业及紫金矿业,共计超过50万吨铜,但至今为止仅有第一量子旗下的CobraPanama项目开始交付,且Katanga和Chuquicamata面临减产困扰,年内能够顺利增产仍是未知数。因而从年内主要矿山的投减产情况来看,下半年铜精矿的供给仍然维持紧缺状态,对于TC构成持续压力。

二季度精炼铜的供给同样收紧,但这更多地是受到冶炼厂集中检修、开工率被动降低的影响。据我的有色网统计,二季度冶炼厂集中检修造成的精炼铜产量下降超过17万吨,检修集中于4月和5月,从精炼铜的产量来看,4月和5月同比上年产量减少约20万吨,检修影响突出。6月随着检修逐渐结束,在冶炼厂上游原料库存的情况下,精炼铜产量预计有修复性反弹。

展望下半年,由于2018和2019是冶炼产能集中投放的两年,2019产能投放时点又集中于下半年,届时冶炼产能的扩张势必加重冶炼厂对原料的争夺。目前TC已经逼近冶炼厂成本线,且下半年难有显著反弹,硫酸价格自二季度以来也持续进入下行通道,对冶炼厂利润无异于雪上加霜。没有签订长单的冶炼厂,很可能通过主动降低开工率来应对接近亏损或已经亏损的现状,届时矿端的紧缺向冶炼端的传导会变得流畅。由于行业目前平均库存天数仍然较高,我们认为传导仍需要时间,铜精矿供给紧缺的矛盾将逐渐累积,爆发节点或位于三季度中期,下半年精炼铜供给呈现前紧后松的格局。

(二)废铜进口或维持中性

2019年对于废铜是变数颇大的一年,废七类转为禁止进口,废六类将从7月1日起转为限制类进口,市场密切关注政策转变下铜金属量的实际进口情况。2018年废七类转为限制类进口后,当年的废铜进口实物质量大幅下滑,然后年底测算实际进口的铜金属量,反而有小幅上升,这是由于进口废铜品味的提高所致。

观察2019上半年的废铜进口情况,1-4月累计进口数量下降31.2%,1-5月累计进口金额下降12.5%。进口金额虽有下降,但考虑到今年铜价重心整体下移,以伦铜的月均价计算进口金属量,废铜的实际进口量与去年基本持平。

市场密切关注下半年废六类转为限制进口后,废铜的进口是否会有实质性缩减。6月下旬第一批限制类进口废碎料批文公布,其中废铜核定进口量约为24万吨,实物质量未有显著缩减,从上半年的进口品味推测,实际进口金属量或也难有显著减少,新政对于进口体量实际约束不大。

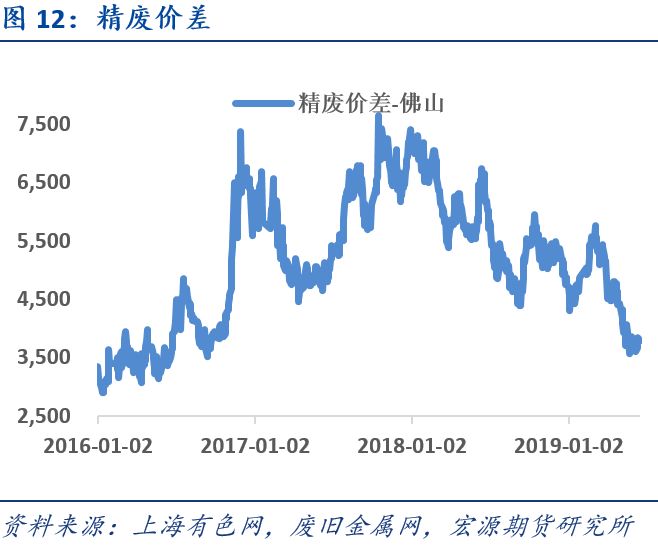

精废价差自3月以来持续走低,目前仍未出现上行拐点,反应废铜供给维持偏紧的格局,精废价差的低位,客观上有利于推动精铜的消费。鉴于上半年的实际进口与第一批批文的情况,我们对下半年废铜进口持中性态度,进口金属量或没有显著减少,精废价格继续走弱的概率不大。

四、消费下半年或有改善,年内总体缺乏亮点

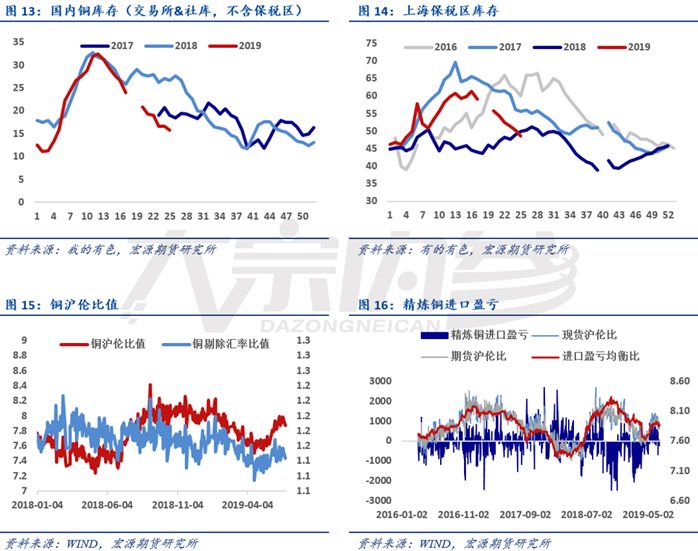

(一)库存去化基本结束,保税区库存持续回流

电解铜库存周期性明显,经历春节期间累库后,二季度消费季节性复苏,同时集中检修造成电解铜供给减少,二季度库存去化速度较快,累计去库接近20万吨,去化深度远高于上年同期。但进入6月下旬以来,随着检修进入尾声,电解铜去库也基本结束,基本面边际走弱。

保税区库存自5月以来持续下降,沪伦比值走高造成进口盈利窗口打开,使得部分保税区库存回流国内。目前保税区库存接近50万吨,仍是全球最大的精炼铜库存集中地,保税区库存的回流,对短期国内库存造成一定压力,或加速去库结束后的累库进程。