正文

债券交易形式目前主要有四种:现券交易 、质押式回购、买断式回购与同业拆借,其中回购交易 95%左右为质押式回购。银行间市场这四种交易方式均流行,而交易所市场并没有同业拆借,仅有现券与回购交易, 柜台市场则只能交易现券。

2015 年我国债券交易金额为 713.8 万亿, 其中银行间市场交易金额为 587.7 万亿元,交易所市场交易金额为 126.1 万亿元。银行间市场中回购交易、现券交易、同业拆借分别占比 75%、 14%与 11%。交易所市场中回购交易占比高达 99%

市场上往往以利率债、 信用债等分类标准独立去研究各种债券品种。另外,由于可转债在交易所市场成交占比非常大,市场往往将其独立研究。

利率债主要包括国债、地方债、 央票、 国开债、进出口银行债与农发债等,后三者属于政策银行债。 在托管存量中, 国债占比是最大的,约 40%;政策银行债合计占三分之一;地方债约四分之一;其余为央票,占比非常小,仅 2%。

在行情软件上, 利率债的盘面信息一般有这几个部分: 代码、 价格、 成交量与期限

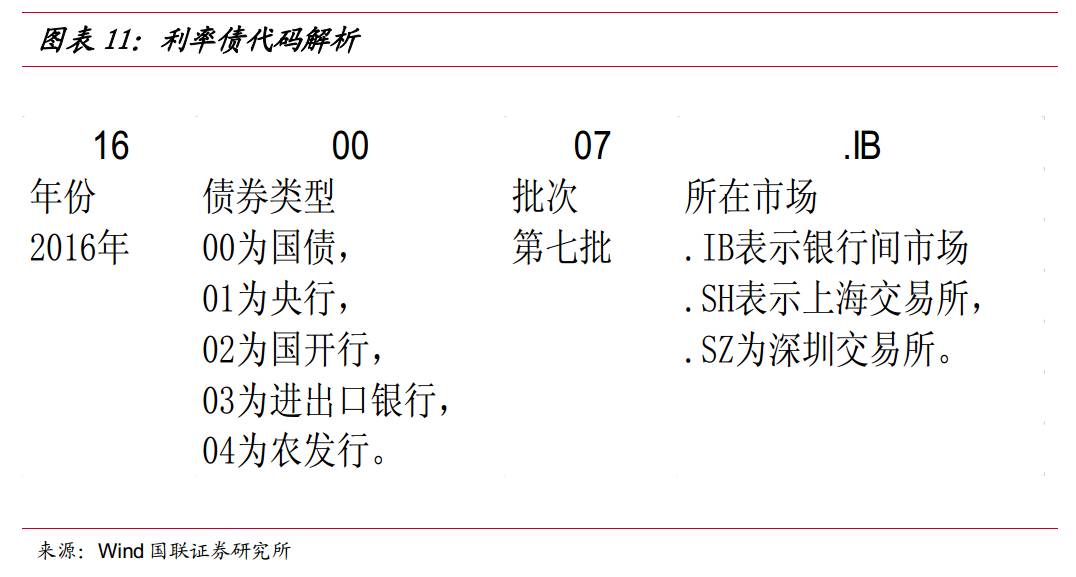

利率债券代码解析:

我们以 160007.IB 为例,它表示 2016 年第七批在银行间市场交易的国债。代码可分解为四个部分:前两个数字为发行年份, 16 表示 2016年;第 3、4位的数字表示债券类型,00为国债, 01为央行, 02 为国开行, 03为进出口银行,04为农发行;第 5、6位为该类型债券在该年发行的批次,07 表示第七批;最后的字母表示二级买卖的市场, .IB 为银行间市场, .SH 表示上海交易所, .SZ 为深圳交易所。

购买价格与到期收益率存在一一对应的关系:

债券的价格行情以价格或到期收益率来表示。 到期收益率的计算公式为: 到期收益率=(收回金额-购买价格+总利息)/(购买价格×到期时间)×100%, 从中 我们可以看到购买价格与到期收益率存在一一对应的关系,因此价格或到期收益率都能显示价格行情。

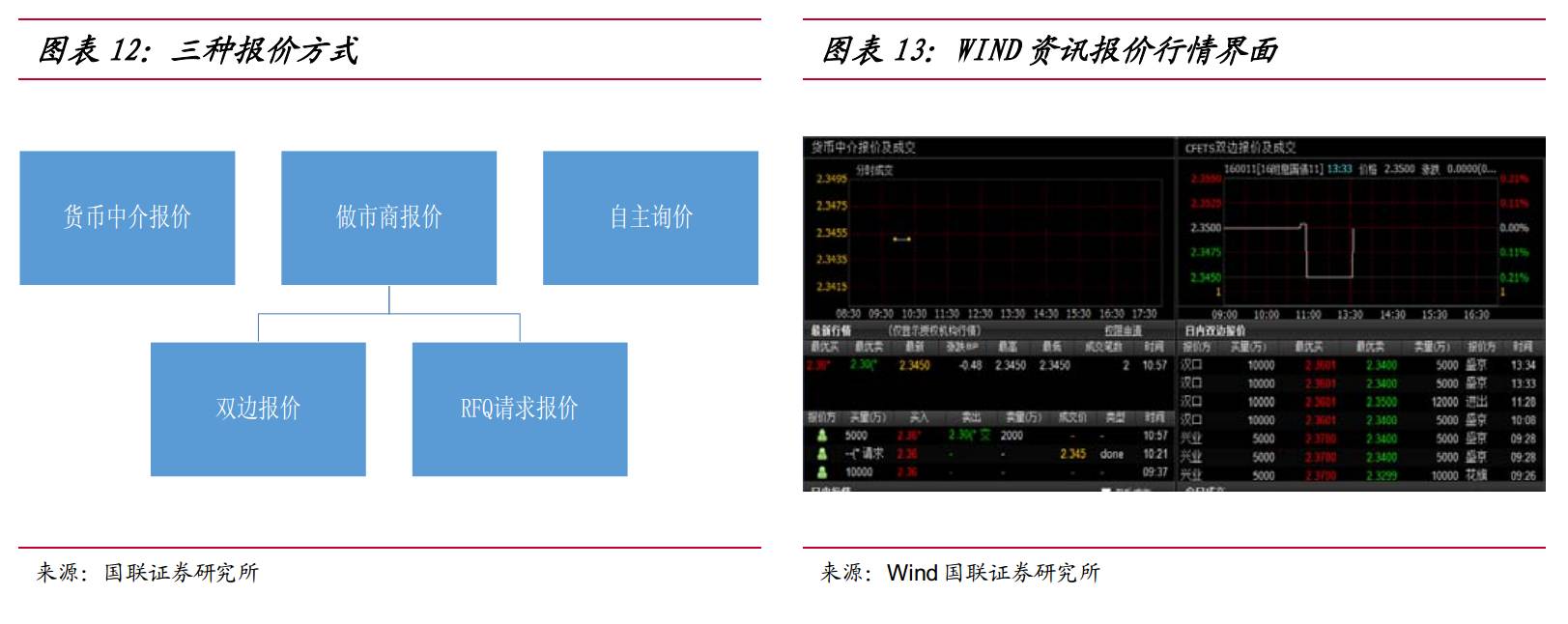

二级市场的报价有三种

债券在二级市场的报价分为货币中介报价、做市商报价与自主询价三种,做市商

报价又可分为双边报价与 RFQ 请求报价。

目前市场上主流的货币经纪公司有 5 家:上海国利、 上海国际、平安利顺、中诚

宝捷思与天津信唐。 它们在市场上给出报买价与报卖价, 投资者购买点击报卖,与货

币中介进行协商交易。 注意,报买与报卖是指中介机构的意愿买价与意愿卖价。

做市商制度是目前中国外汇交易中心 CFETS 积极推广的, 商业银行、证券公司

与政策性银行等做市机构相互报价成交,被称为双边报价。对于不活跃的债券品种,

投资者可以给出自己的买卖方向、券种、所需的量等信息,感兴趣的做市商将回复投

资者,双方进一步协商交易,这种被称为 RFQ 请求报价。

第三种为自主询价, 这针对有固定交易对手的投资者, 投资者与交易对手直接询

价交易。

不同于

A

股的交易制度,部分品种存在流动性风险

债券的交易时间同股市:每周一至周五的上午 9:30 至 11:30,下午 1:00 至 3:00,法定公众假期除外。 债券成交同样是以手为单位, 每一手含有 10 张债券,而每张债券面值为 100 元,也就是说债券的成交单位是 1000 元。 但是交易制度上是 T+0,且无涨跌停限制,这一点不同于 A 股。

不同品种的债券成交状况不一样: 流动性好的国债平均每天有上亿的成交金额;部分公司债流动性较差,有可能连续十几个工作日没有一笔成交,流动性风险较大。一般来说,如果一个品种平均每日有上百万的成交金额,其流动性问题不大。

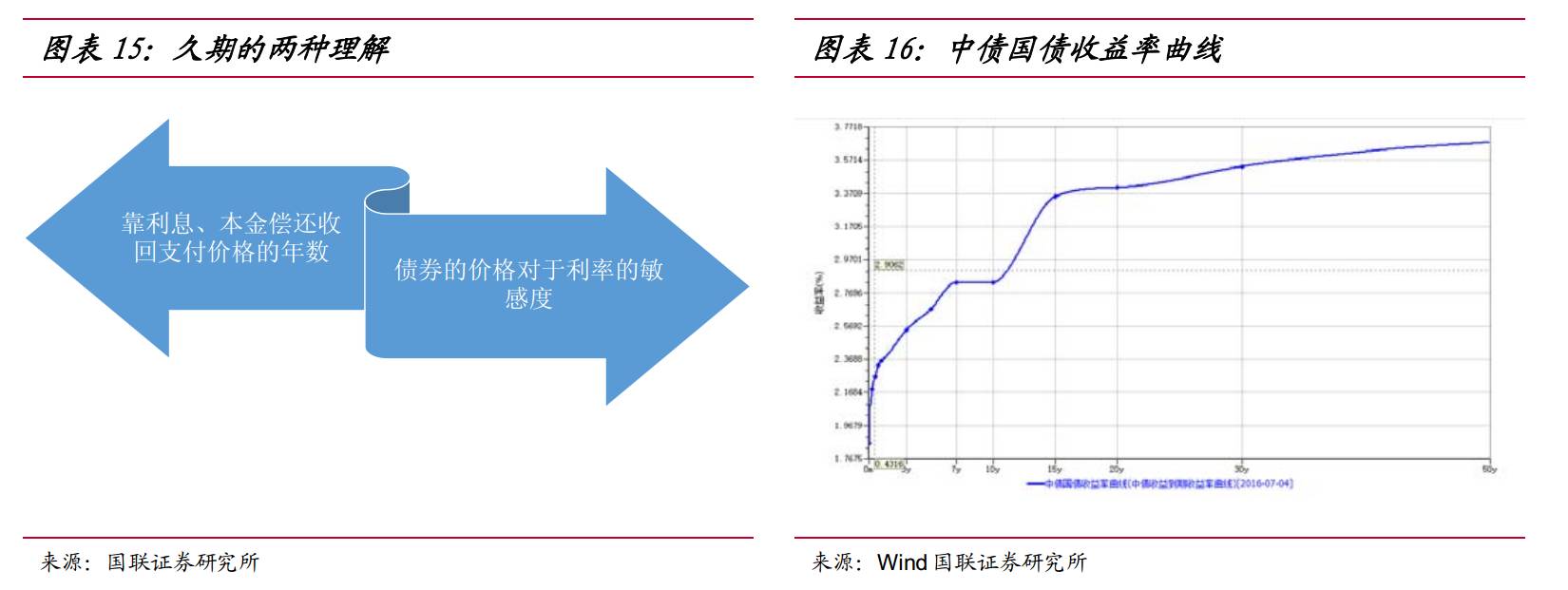

久期的两种理解与收益率曲线

债券的一大特点是存在期限, 这就涉及到许多概念, 如剩余期限、久期与收益率曲线。

久期是指你购买这个债券后, 需要多长时间能收回成本,以年为单位。这就是为什么付息债券的久期略小于剩余期限,而无息债券久期等于剩余期限。久期的另外一种含义是债券的价格对于利率的敏感度,换句话说,久期为 n,利率每变动 1%,债券价格变动 n%。

同一品种的债券, 不同期限对应不同的到期收益率,以利率与期限分别为纵坐标与横坐标轴作曲线, 得到收益率曲线,它反映了利率的期限结构。往往作为投资分析

的

重要工具。

利率债之外,信用债也是重要的投资品种。它们相对利率债存在风险溢价,信用低溢价便高,而信用 高低取决于债券违约的概率, 评估是否违约重要的指标是信用评级