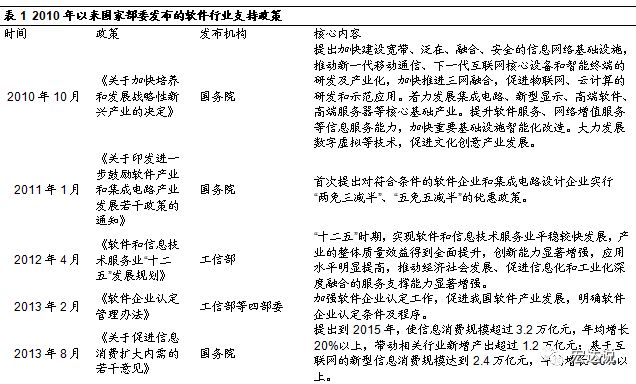

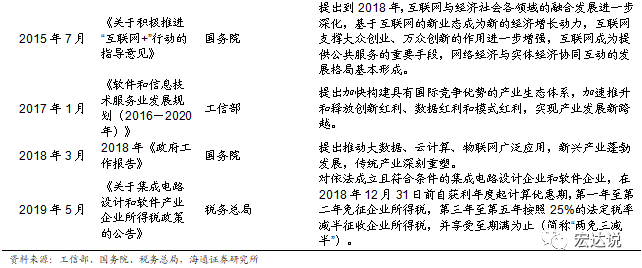

正文

2018

年的《政府工作报告》中提出推动大数据、云计算、物联网广泛应用,新兴产业蓬勃发展,传统产业深刻重塑。

我们总结了《关于集成电路设计和软件产业企业所得税政策的公告》中对软件和集成电路设计企业“符合条件”的认定方法,参照了《国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》和《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》两项政策的内容,总结如下:

政策

1

:关于进一步鼓励集成电路产业发展企业所得税政策的通知

一、集成电路封装、测试企业,必须同时满足以下条件:

1

、

2014

年

1

月

1

日后成立的企业;

2

、专科以上占总员工不低于

40%

,研发人员不低于

20%

;

3

、研发费用占比不低于

3.5%

,国内研发费用不低于

60%

;

4

、集成电路封装、测试销售(营业)收入占企业收入总额的比例不低于

60%

;

5

、具有保证产品生产的手段和能力,并获得有关资质认证(包括

ISO

质量体系认证、人力资源能力认证等);

6

、具有与集成电路封装、测试相适应的经营场所、软硬件设施等基本条件。

二、集成电路关键专用材料生产企业或集成电路专用设备生产企业,必须同时满足以下条件:

1

、

2014

年

1

月

1

日后成立的企业;

2

、专科以上占总员工不低于

40%

,研发人员不低于

20%

;

3

、研发费用占比不低于

5%

,国内研发费用不低于

60%

;

4

、集成电路关键专用材料或专用设备销售收入占企业销售(营业)收入总额的比例不低于

30%

;

5

、具有保证集成电路关键专用材料或专用设备产品生产的手段和能力,并获得有关资质认证(包括

ISO

质量体系认证、人力资源能力认证等);

6

、具有与集成电路关键专用材料或专用设备生产相适应的经营场所、软硬件设施等基本条件。

政策

2

:关于软件和集成电路产业企业所得税优惠政策有关问题的通知

一、集成电路设计企业是指以集成电路设计为主营业务并同时符合下列条件的企业:

1

、在中国境内(不包括港、澳、台地区)依法注册的居民企业;

2

、专科以上不低于

40%

,研发人员不低于

20%

;

3